Ako účtovať na účte 013 – Softvér?

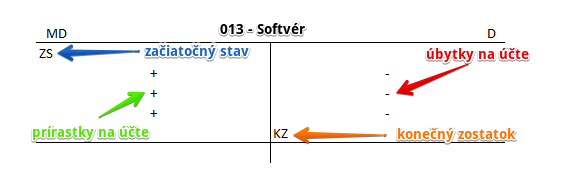

Účet 013 – Softvér je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme programové vybavenie, pokiaľ nie je súčasťou dodávky hardwaru a jeho ocenenia.

Príklad 1: Obstaranie nového programového vybavenia a jeho zaradenie do majetku spoločnosti

Spoločnosť obstarala od dodávateľa nové programové vybavenie (softvér) a obdržala faktúru na sumu 50 000 Eur.

Predkontácia bude vyzerať takto: 041 / 321 suma: 50 000 Eur

Schéma: Obstaranie majetku

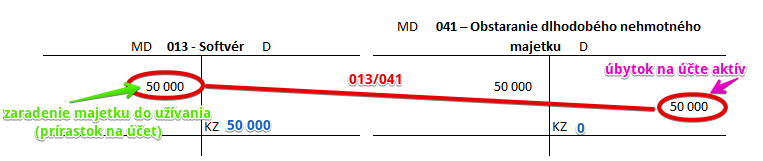

Na evidenciu obstarania dlhodobého nehmotného majetku máme samostatný účet aktív 041 – Obstaranie dlhodobého nehmotného majetku. Obstaranie takéhoto majetku teda účtujeme na stranu MD na tomto účte v hodnote 50 000 Eur na základe obdržania faktúry od dodávateľa.

Keďže nákupom softvéru spoločnosti vznikol zároveň aj záväzok faktúru zaplatiť, musíme zaúčtovať sumu 50 000 Eur aj na stranu D na účte 321 – Dodávatelia ako vznik záväzku. Je to pasívny účet a prírastky na takýto účet evidujeme práve na stranu D.

Schéma: Zaradenie majetku

Na základe protokolu o zaradení do užívania spoločnosť zaúčtuje zaradenie softvéru do užívania na účet 013 – Softvér vo výške 50 000 Eur. Účet 013 – Softvér je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Zaradenie majetku do užívania sa nám prejaví aj na účte 041 – Obstaranie dlhodobého nehmotného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 50 000 Eur ako úbytok na tomto účte, keďže cenu obstaraného softvéru už na tomto účte sledovať nepotrebujeme, keďže sme ho už zaradili do majetku. Účet 041 – Obstaranie dlhodobého nehmotného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 041 – Obstaranie dlhodobého nehmotného majetku teda evidujeme len sumy obstarania, ktoré po zaradení “obstaranej veci” do majetku musia z tohto účtu “zmiznúť”.

Príklad 2: Vyradenie softvéru z používania

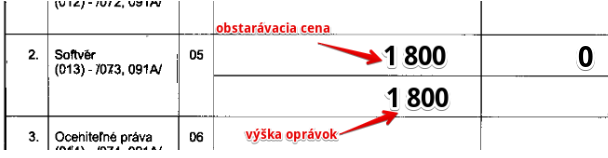

Ak spoločnosť už zaúčtuje odpisy softvéru až do výšky obstarávacej ceny a naďalej softvér používa, naďalej aj vedie tento softvér vo svojom majetku. Teda v súvahe vidíme v položke Softvér výšku obstarávacej ceny a aj výšku oprávok (akumulovaných odpisov) v položke korekcia k položke Softvér. Ak obstarávacia cena softvéru bola 1800 Eur, v súvahe po úplnom odpísaní tohto majetku vidíme toto:

Vidíme teda, že obstarávacia cena softvéru bola 1800 Eur a už celá bola odpísaná, pretože oprávky tvoria 100% obstarávacej ceny.

Spoločnosť sa však rozhodla kúpiť a používať nový softvér a preto musí starý softvér z užívania majetku vyradiť.

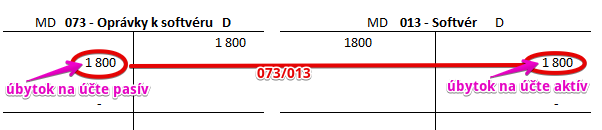

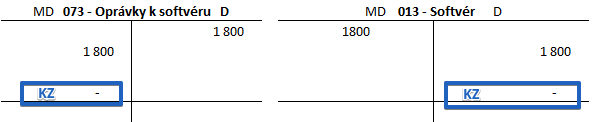

Predkontácia bude vyzerať takto: 073 / 013 suma: 1 800 Eur

Pri vyradení softvéru z majetku spoločnosti (z užívania) účtujeme na stranu D na účte 013 – Softvér celú obstarávaciu cenu 1800 Eur ako úbytok na tomto účte. Je to aktívny účet a úbytky na takomto účte evidujeme práve na stranu D. Konečný zostatok na tomto účte bude teda nula. Tento softvér teda už nebudeme evidovať v majetku spoločnosti (a neuvidíme ho logicky už ani v súvahe na konci roka).

Keďže už nebude evidovať tento majetok, nepotrebujeme evidovať ani jeho opotrebenie. A preto účtujeme sumu 1800 Eur aj na stranu MD na účte 073 – Oprávky k softvéru. Je to pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Aj tu vidíme, že konečný zostatok na tomto účte je nula.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaradenie softvéru do používania | 013 | 041 | |||

| IÚD | Precenenie softvéru pri zániku účtovnej jednotky bez likvidácie (zlúčením, splynutím, či rozdelením | 013 | 416 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 013 – Softvér | 013 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Vyradenie odpísaného softvéru z používania | 073 | 013 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 013 – Softvér | 702 | 013 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.