Čo sú to kontraaktívne účty?

V prípade zostavovania súvahy sa môžete stretnúť s pojmom kontraaktívny účet alebo kontra účet. Je to účet, ktorý je započítaný voči účtu aktív v súvahe so znamienkom mínus. Teda vykážeme ho medzi účtami aktív, ale ako korekciu (zápornú korekčnú položku).

Kontraaktívne účty sa správajú ako pasívne účty, pokiaľ ide o to, kde evidujeme ich Začiatočný stav alebo prírastky či úbytky na tomto účte. Účtujeme teda na nich ako na účtoch pasív. V súvahe sa však tieto kontraaktívne účty vykazujú na strane aktív, avšak so znamienkom mínus.

Príklad: Vykázanie výšky opravnej položky k strojom

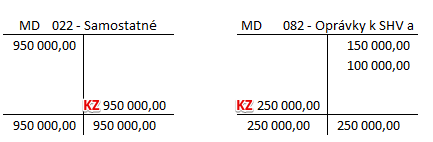

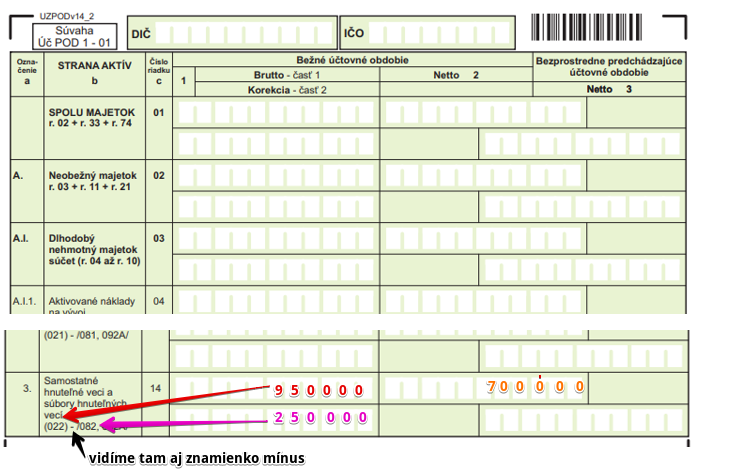

Spoločnosť eviduje na konci účtovného obdobia na účte 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí stroje, ktoré využíva, v hodnote 950 000 Eur (teda konečný zostatok na tomto účte je 950 000 Eur). Okrem toho, eviduje aj na účte 082 – Oprávky k SHV a k súboru hnuteľných vecí akumulované odpisy, teda oprávky, vo výške 250 000 Eur (teda konečný zostatok na tomto účte je 250 000 Eur).

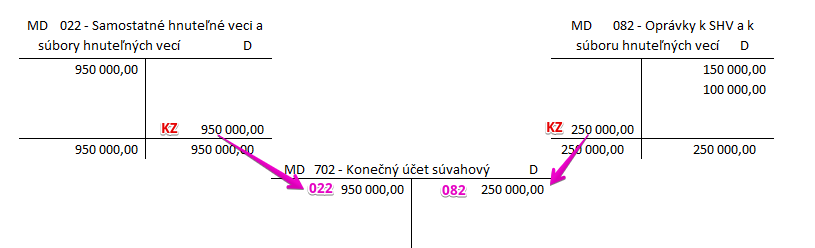

Pri zostavovaní účtu 702 – Konečný účet súvahový by sme tieto konečné zostatky previedli na opačné strany účtu 702 – Konečný účet súvahový ako sú na jednotlivých účtoch aktív a pasív. Ako zostavujeme účet 702 nájdete v časti Účet 702 – Konečný účet súvahový.

Vidíme teda, že na účte 702 je zostatok z účtu 022 na ľavej strane (lebo ide o účet aktív) a zostatok z účtu 082 na pravej strane (lebo ide o účet pasív), tak ako hovoria základné pravidlá účtovania.

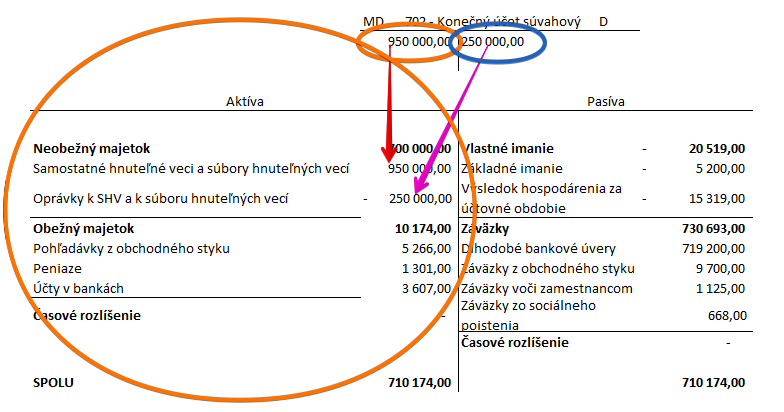

Ak by sme zostavovali súvahu, výšku zostatku na účte 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí uvedieme na ľavú stranu súvahy ako aktívum vo výške 950 000 Eur s kladným znamienkom.

Akumulované odpisy na účte 082 – Oprávky k SHV a k súboru hnuteľných vecí vo výške 250 000 Eur by sme uviedli takisto na ľavú stranu (keďže výkaz súvaha má stanovené, že oprávky sa vykazujú na strane aktív), ale so znamienkom mínus.

Účet 082 – Oprávky k SHV a k súboru hnuteľných vecí je totiž účet pasív a jeho konečný zostatok je vyčísľovaný na strane pravej (teda na strane D) na účte 702 – Konečný účet súvahový (ako vidíme na obrázku vyššie). Keďže výkaz súvaha má stanovené, že oprávky sa vykazujú na strane aktív, teda na ľavej strane, čo je opačná strana ako sa vykazujú na účte 702 – Konečný účet súvahový, musíme mu priradiť znamienko mínus.

Zostatok na účte aktív je teda na strane aktív vykazovaný s kladnou hodnotou, no zostatok na účte pasív je na strane aktív vykazovaný zo zápornou hodnotou.

Zjednodušene povedané, ak chceme zostatok na účte 022 z ľavej strany účtu 702 dostať na ľavú stranu súvahy, necháme mu znamienko plus. Avšak keď chceme zostatok na pravej strane účtu 702 dostať na opačnú stranu v súvahe, teda na ľavú stranu, musíme mu priradiť znamienko mínus.

Zostatok na účte 022 nám hovorí, aká bola vstupná (obstarávacia) cena tohto majetku. Výška oprávok (teda akumulovaných odpisov) nám hovorí, aká je miera opotrebenia tohto majetku. Ak od obstarávacej ceny odčítame výšku oprávok, dostaneme tzv. netto hodnotu alebo inak nazývanú zostatkovú cenu. Viac o odpisoch a oprávkach nájdete v článku Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí.

Ide o to, aby sme z účtovníctva vedeli vyčítať pôvodnú obstarávaciu hodnotu majetku, výšku jeho opotrebenia a aj zostatkovú cenu. Preto tieto sumy evidujeme na samostatných položkách.

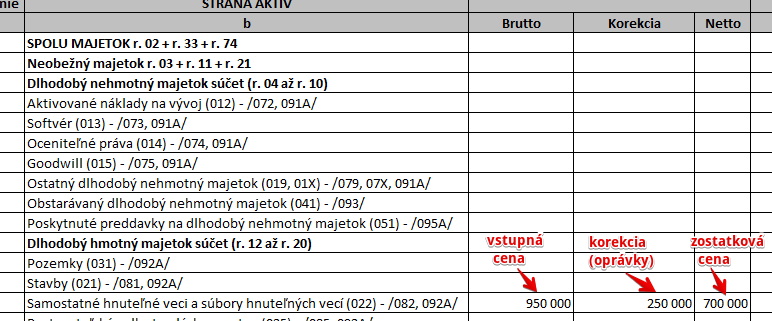

V samotnom tlačive súvahy máme pre evidenciu týkajúcu sa samostatne hnuteľných vecí a súborov hnuteľných vecí 3 “miesta”. “Hornom ľavom riadku”, ktorý sa volá Brutto, evidujeme pôvodnú obstarávaciu cenu. Na “dolnom ľavom riadku”, ktorý sa volá Korekcia evidujeme výšku oprávok. Samotný výkaz súvahy už obsahuje znamienko mínus, aby sme vedeli, že je tu “nejaký” kontra účet. V “pravom hornom riadku” evidujeme netto hodnotu, teda zostatkovú cenu majetku.

Ak však zostavujeme súvahu bez pomoci výkazu, na stranu aktív uvádzame hodnotu oprávok so znamienkom mínus.

V niektorých prípadoch môže nastať aj situácia, že budeme v súvahe vykazovať korekciu so znamienkom plus. Teda vykážeme medzi účtami aktív kladnú korekciu. Konkrétny príklad nájdete tu.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.