Poznámky k účtovnej závierke spoločnosti QUIDO, s.r.o. zostavenej k 31. 12. 202X uvádzajú nasledujúce informácie:

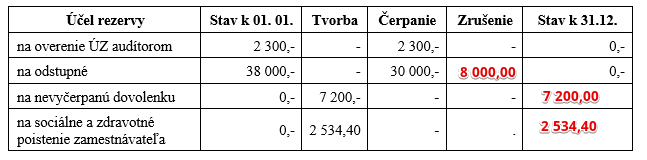

Prehľad o rezervách k 31.12.202X (v EUR)

| Účel rezervy | Stav k 01. 01. | Tvorba | Čerpanie | Zrušenie | Stav k 31.12. |

| na overenie ÚZ audítorom | 2 300,- | – | 2 300,- | – | 0,- |

| na odstupné | 38 000,- | – | 30 000,- | 0,- | |

| na nevyčerpanú dovolenku | 0,- | 7 200,- | – | – | |

| na sociálne a zdravotné poistenie zamestnávateľa | 0,- | 2 534,40 | – | – |

Úlohy:

1. Doplňte a uveďte, ktoré rezervy a v akej výške bude spoločnosť vykazovať k 01.01.202X+1.

Z tabuľky je zrejmé, že k 12.12.202X spoločnosť vykazovala konečný stav nula v prípade rezerv na na overenie ÚZ audítorom a rezerv na odstupné. Logicky teda na začiatku roka 202X+1 už tieto rezervy vykazovať nebude.

V tabuľke takisto vidíme, že spoločnosť v priebehu roka 202X vytvorila rezervu na nevyčerpanú dovolenku vo výške 7200 Eur a na sociálne a zdravotné poistenie zamestnávateľa vo výške 2 534,40 Eur. Tieto rezervy však v priebehu roka neboli ani použité, ani zrušené (bolo by to uvedené v tabuľke, ak by také niečo nastalo). A teda výška rezerv na konci roka 202X bude v rovnakej výške ako bola ich tvorba.

Tabuľka na konci roka 202X bude celkovo vyzerať takto:

Zrušenie rezervy sa niekedy nazýva aj rozpustenie rezervy.

A logicky na začiatku 202X+1 bude vykazovaná suma rovnaká ako na konci roka 202X.

Tabuľka bude teda k 01.01.202X+1 vyzerať takto:

| Účel rezervy | Stav k 01. 01. | Tvorba | Čerpanie | Zrušenie | Stav k 31.12. |

| na nevyčerpanú dovolenku | 7 200,- | ||||

| na sociálne a zdravotné poistenie zamestnávateľa | 2 534,40 |

2. Doplňte a uveďte, ktoré rezervy a v akej výške sa v roku 202X prejavili ako neopodstatnené z hľadiska svojho účelu alebo výšky.

V prvej tabuľke vidíme, že spoločnosť na začiatku roka 202X vykazovala rezervu na odstupné vo výške 38 000 Eur. V priebehu roka žiadnu novú rezervu na tento účet nevykazuje, avšak vidíme, že došlo k čerpaniu časti vytvorenej rezervy počas roka a to vo výške 30 000 Eur. Logicky by teda na konci roka mala vykazovať ešte zostatok rezervy vo výške 8 000 Eur. Spoločnosť však vykazuje, že na konci roka bol stav na účte tejto rezervy nula. Znamená to, že v priebehu roka 202X muselo dôjsť k zrušeniu tejto časti rezervy.

Pohyby na účte teda budú vyzerať takto:

Ako neopodstatnené sa prejavili rezervy na odstupné vo výške 8000 Eur.

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.