Účet 622 – Aktivácia vnútroorganizačných služieb je výnosový účet a preto všetky prírastky na tento účet účtujeme na stranu Dal a všetky úbytky na stranu Má dať (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav na výnosovom účte predstavuje rozdiel sumy všetkých pohybov na strane Dal a sumy všetkých pohybov na strane Má dať. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

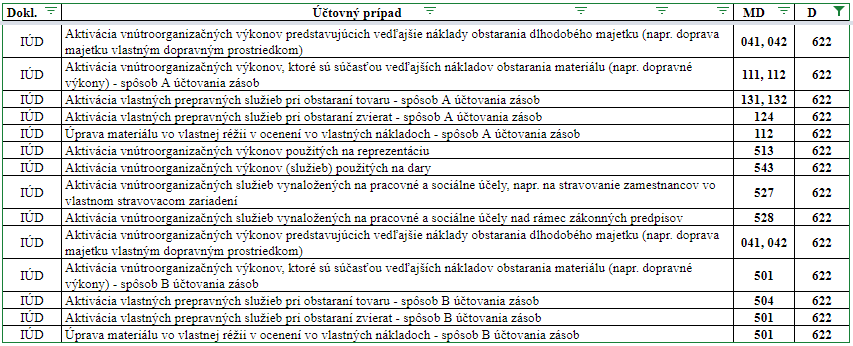

Na tomto účte účtujeme vnútropodnikovú prepravu v súvislosti s obstaraním zásob alebo majetku (so súvzťažným zápisom Na ťarchu účtov 111 – Obstaranie materiálu, 131 -Obstaranie tovaru, 041 – Obstaranie dlhodobého nehmotného majetku, 042 – Obstaranie dlhodobého hmotného majetku, 501 – Spotreba materiálu, 504 – Predaný tovar) alebo vnútoroorganizačné služby na reprezentáciu (Na ťarchu účtu 513 – Náklady na reprezentáciu, ak sa použijú vnútroorganizačné služby na reprezentáciu).

Na tomto účte účtujeme so súvzťažným zápisom Na ťarchu účtov zásob (ak účtujeme zásoby spôsobom A), alebo účtu 501 – Spotreba materiálu alebo účtu 504 – Predaný tovar v závislosti od zvoleného spôsobu účtovania zásob (ak účtujeme zásoby spôsobom B).

Aktivácia v zásade predstavuje účtovanie obstarania majetku voči výnosom, čím sa vynulujú prvotné vlastné náklady (neutrálny výsledkový dopad).

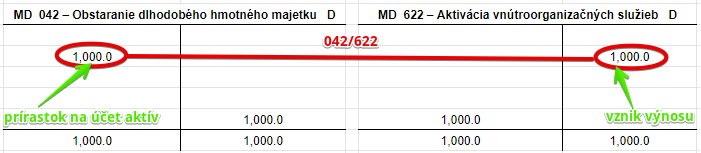

Príklad: Aktivácia nákladov na vlastnú prepravu pri obstaraní DHM

Pri obstaraní dlhodobého hmotného majetku vznikli vedľajšie náklady obstarania dlhodobého majetku (stroja) a to náklady na vnútropodnikovú dopravu majetku vlastným dopravným prostriedkom vo výške 1 000 Eur, ktoré zvyšujú hodnotu obstaraného dlhodobého majetku. Musíme preto zaúčtovať aktiváciu vnútroorganizačných služieb predkontáciou 042/622.

Spoločnosti vznikli vedlajšie náklady na dopravu stroja, pričom tieto náklady zyvšujú hodnotu tohto majetku. Preto musíme účtovať na stranu MD na účte 042 – Obstaranie dlhodobého hmotného majetku ako prírastok na tento účet. Účet 042 – Obstaranie dlhodobého hmotného majetku je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Zároveň však musíme účtovať aj aktiváciu nákladov vnútroorganizačnú prepracu na stranu D na účte 622 – Aktivácia vnútroorganizačných služieb. Účet 622 – Aktivácia vnútroorganizačných služieb je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.