Ako účtovať na účte 133 – Nehnuteľnosť na predaj?

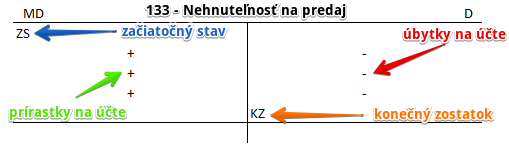

Účet 133 – Nehnuteľnosť na predaj je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme o nehnuteľnosti, ktorá sa obstaráva za účelom ďalšieho predaja. Vynaložené náklady na opravy, technické zhodnotenie a súvisiace náklady spojené nehnuteľnosťou, ktoré vznikajú z dôvodu uvedenia nehnuteľnosti do stavu spôsobilého na predaj, sa účtujú takisto Na ťarchu tohto účtu.

Dôležité je si uvedomiť, že nehnuteľnosť v tomto prípade predstavuje zásoby a nie dlhodobý hmotný majetok.

Príklad 1: Prijatá faktúra za nákup nehnuteľnosti určenej na predaj – spôsob účtovania zásob A

Ak použijeme spôsob A, účtujeme už v priebehu roka nákup nehnuteľnosti na účty účtovej triedy 1 – Zásoby.

Pri spôsobe účtovania A je dôležité si uvedomiť, že účty účtovej triedy 1 – Zásoby používame už v priebehu roka (pri spôsobe účtovania B nás účty účtovej triedy 1 – Zásoby zaujímajú až na konci roka pred zostavením účtovnej závierky).

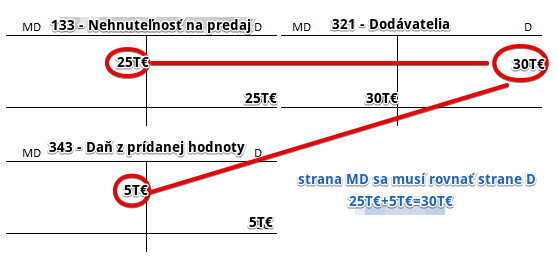

Spoločnosť, ktorá je platiteľom DPH, budovu s fakturovanou sumou 30 000 Eur (5 000 Eur je DPH) .

Teda pri tomto spôsobe účtovania účtujeme zakúpenie nehnuteľnosti ako prírastok na účet 133 – Nehnuteľnosť na predaj.

Na stranu MD na účte 133 – Nehnuteľnosť na predaj teda účtujeme sumu 25 000 Eur (základ dane z faktúry) ako prírastok na účte 133 – Nehnuteľnosť na predaj. Účet 133 – Nehnuteľnosť na predaj je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD.

Keďže sme budovu kúpili a obdržali dodávateľskú faktúru, vzniká spoločnosti záväzok za budovu aj zaplatiť. Účtujeme teda celú fakturovanú sumu, 30 000 Eur, na stranu D na účte 321 – Dodávatelia ako vznik záväzku. Účet 321 – Dodávatelia je účet pasív a prírastok na takomto účte účtujeme vždy na stranu D na príslušnom účte pasív.

Nesmieme zabudnúť zaúčtovať DPH na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že sme dosiahli, že strana MD sa rovná strane D (25T€+5T€=30T€).

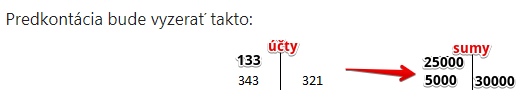

Príklad 2: Opravy a technické zhodnotenie nehnuteľnosti určenej na predaj – spôsob A

Spoločnosť chcela budovu uviesť do stavu spôsobilého na predaj a tak dala na nej vykonať opravy a rôzne technické zhodnotenie, za ktoré obdržala faktúru v celkovej výške 60 000 Eur, z čoho 10 000 Eur tvorí DPH.

Náklady v súvislosti s uvedením budovy do stavu spôsobilého na predaj, teda náklady na opravy a rôzne technické zhodnotenie v tomto prípade neúčtujeme na nákladov do účtovej triedy 5, ale použijú sa na zvýšenie ceny nehnuteľnosti na účte 133 – Nehnuteľnosť na predaj.

Predkontácia teda bude vyzerať takto: 133, 343 / 321 suma: 60 000 Eur

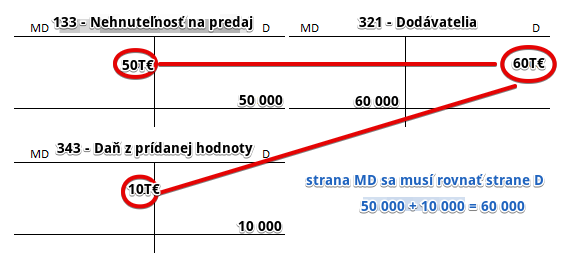

Na stranu MD na účte 133 – Nehnuteľnosť na predaj účtujeme sumu 50 000 Eur (základ dane z faktúry) ako prírastok na účte 133 – Nehnuteľnosť na predaj, aj keď ide o náklady na opravu a technické zhodnotenie budovy určenej na predaj. Účet 133 – Nehnuteľnosť na predaj je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD.

Obdržaním faktúry od dodávateľa spoločnosti vzniká záväzok, že túto faktúru zaplatí. Zaplatí samozrejme celú fakturovanú sumu, teda 60 000 Eur. Preto účtujeme na stranu D na účte 321 – Dodávatelia sumu 60 000 Eur, keďže spoločnosti vznikol záväzok v tejto výške. Účet 321 – Dodávatelia je pasívny účet a prírastok na takomto účte účtujeme vždy na stranu D daného účtu.

Nesmieme zabudnúť ešte na DPH. Aby sme zachovali pravidlo, že ľavá strana sa rovná pravej, účtujeme DPH vo výške 10 000 Eur na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že ľavá strana (50 000 + 10 000) sa naozaj rovná pravej strane (60 000).

Príklad 3: Vyradenie nehnuteľnosti z účtovníctva po predaji – spôsob A

Spoločnosť budovu predala a potrebuje ju vyradiť z účtovníctva. Hodnota budovy pri vyradení je 75 000 Eur.

Predkontácia bude vyzerať takto: 507 / 133 suma: 75 000 Eur

Spoločnosť účtovala vznik nákladu vo výške 75 000 Eur na stranu MD na účet 507 – Predaná nehnuteľnosť, keďže takto bola ocenená nehnuteľnosť spolu s nákladmi na jej opravu a technické zhodnotenie. Účet 507 – Predaná nehnuteľnosť a vznik nákladu na takomto účte účtujeme vždy na stranu MD.

Zároveň však musíme zaevidovať aj vyradenie nehnuteľnosti z účtovníctva (už ju teda nepotrebujem evidovať na účte 133 – Nehnuteľnosť na predaj, keďže sa predala). Vyradenie z účtovníctva účtujeme ako úbytok na účte 133 – Nehnuteľnosť na predaj na strane D na tomto účte takisto vo výške 75 000 Eur. Účet 133 – Nehnuteľnosť na predaj je účet aktív a úbytky na takýchto účtoch účtujeme práve na strane D.

Všetky účtovné prípady, ktoré súvisia s nákupom a predajom nehnuteľnosti určenej na ďalší predaj nájdete tu.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PFA | Prijatá faktúra za nehnuteľnosť určenú na predaj účtovanie spôsobom A |

bez DPH

DPH 20% Spolu |

133

343

x |

x

x

321 |

||

| IÚD | Zaúčtovanie konečného stavu nehnuteľností na predaj pri účtovaní spôsobom B | 133 | 507 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 133 – Nehnuteľnosť na predaj | 133 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Úbytok nehnuteľnosti na predaj z dôvodu predaja účtovanie spôsobom A |

507 | 133 | |||

| IÚD | Zaúčtovanie začiatočného stavu nehnuteľností na predaj pri účtovaní spôsobom B | 507 | 133 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 133 – Nehnuteľnosť na predaj | 702 | 133 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.

Spoločnosť s.r.o. zakúpila byt ako tovar za účelom jeho ďalšieho predaja. Hodnotu bytu sme účtovali na účet 133 s tým, že aj nevyhnutné opravy bytu budú účtované na účet 133 a do nákladov sa dostanú až pri predaji bytu, čo predpokladáme za cca 2 roky. Dovtedy ale sme povinní platiť aj poplatky správcovskej spoločnosti (družstvu) na základe výmeru platieb. Akým spôsobom účtovať tieto poplatky? Ďakujem za odpoveď. Petríková