Ako účtovať na účte 607 – Výnosy z nehnuteľnosti na predaj?

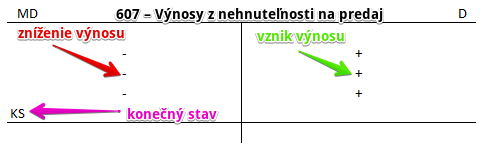

Účet 607 – Výnosy z nehnuteľnosti na predaj je výnosový účet a preto všetky prírastky na tento účet účtujeme na stranu Dal a všetky úbytky na stranu Má dať (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav na výnosovom účte predstavuje rozdiel sumy všetkých pohybov na strane Dal a sumy všetkých pohybov na strane Má dať. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme výnosy z predaja nehnuteľnosti, ktorá už pri zakúpení bola určená na predaj.

V prípade nehnuteľnosti určenej na predaj sa bavíme o nehnuteľnosti, ktorá bola nakúpená za účelom predaja, avšak predaja nie v pôvodnom stave. Pôjde teda o predaj v zmenenom stav. Ide o prípady, kedy spoločnosť nehnuteľnosť zakúpi s cieľom opraviť či inak technicky zhodnotiť a až potom predať. Je preto dôležité pozrieť sa na to, čo sa deje aj na účte 133 – Nehnuteľnosť na predaj a na účte 507 – Predaná nehnuteľnosť. Dôležité je si uvedomiť, že nehnuteľnosť v tomto prípade predstavuje zásoby a nie dlhodobý hmotný majetok. Výnosy z predaja takejto zásoby je treba zaevidovať práve na to určený výnosový účet 607 – Výnosy z nehnuteľnosti na predaj.

Príklad: Výnos z predaja nehnuteľnosti

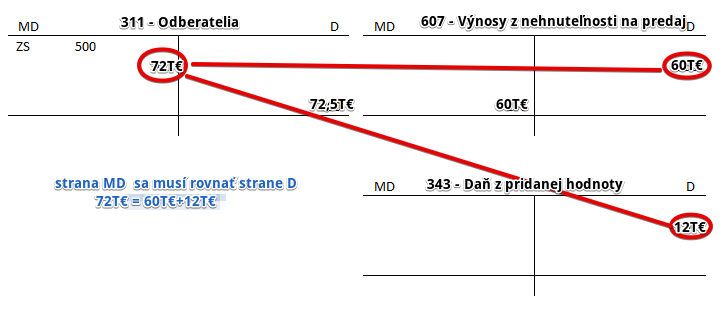

Spoločnosť predala nehnuteľnosť a odberateľovi vystavila faktúru vo výške 72 000 Eur, z čoho 12 000 Eur predstavovala DPH.

Predkontácia bude vyzerať takto: 311 / 607, 343 suma: 72 000

Spoločnosť vystavila zákazníkovi faktúru vo výške 60 000 Eur za predanú budovu, kde základ dane predstavuje 60 000 Eur a DPH sa rovná 12 000 Eur. Predajom budovy teda spoločnosti vznikol výnos a zároveň aj pohľadávka voči odberateľovi, ktorý za výrobky zaplatí.

Vystavením faktúry na odberateľa spoločnosti vzniká pohľadávka. Spoločnosť očakáva, že odberateľ samozrejme zaplatí celú fakturovanú sumu teda 72 0000 Eur. Preto účtujeme na stranu MD na účte 311 – Odberatelia sumu 72 000 Eur, keďže spoločnosti vznikol pohľadávka v tejto výške. Účet 311 – Odberatelia je aktívny účet a prírastok na takomto účte účtujeme vždy na stranu MD daného účtu.

Výšku základu dane zaúčtujeme ako výnos. V našom prípade teda účtujeme na stranu D na účte 607 – Výnosy z nehnuteľnosti na predaj sumu 60 000 Eur, keďže spoločnosti vznikol výnos a vznik výnosu účtujeme vždy na stranu D daného účtu.

Nesmieme zabudnúť ešte na DPH. Aby sme zachovali pravidlo, že ľavá strana sa rovná pravej, účtujeme DPH vo výške 12 000 Eur na stranu D na účet 343 – Daň z pridanej hodnoty. Vidíme, že ľavá strana (72 000) sa naozaj rovná pravej strane (60 000 + 12 000).

Všetky účtovné prípady, ktoré súvisia s nákupom a predajom nehnuteľnosti určenej na ďalší predaj nájdete tu.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 607 – Výnosy z nehnuteľnosti na predaj | 607 | 710 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| VFA | Vystavená faktúra za predanú nehnuteľnosť, ktorá bola určená na predaj | bez DPH

DPH 20% Spolu |

x

x 311 |

607

343 x |

||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.