Ako účtovať na účte 524 – Zákonné sociálne poistenie?

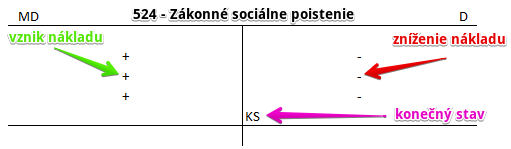

Účet 524 – Zákonné sociálne poistenie je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme náklady na zákonné poistné a príspevky, ktoré je zamestnávateľ povinný platiť za zamestnancov (teda odvody do sociálnej a zdravotnej poisťovne za zamestnávateľa).

Príklad 1: Odvody za zamestnávateľa, ktorý je právnickou osobou ako napr. s.r.o.

V súvislosti s vyplatením mzdy zamestnancom musí podnikateľ účtovať aj o odvodoch do sociálnej a zdravotnej poisťovne.

Rozlišujeme však odvody, ktoré musí odviesť zamestnanec a ktoré musí odviesť zamestnávateľ.

Samotné platby odvodov uskutočňuje aj za zamestnanca zamestnávateľ (teda výšku odvodov zaplatí poisťovni priamo zamestnávateľ).

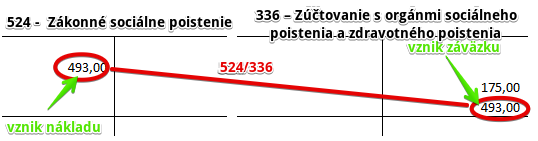

Spoločnosť vyčíslila odvody zo strany zamestnávateľa vo výške 493 Eur.

Predkontácia bude vyzerať takto: 524 / 336 suma: 493 Eur

Odvody za zamestnávateľa už nie sú súčasťou hrubej mzdy zamestnanca. Teda predstavujú pre spoločnosť samostatný náklad. V podvojnom účtovníctve je samostatný účet a to účet 524 – Zákonné sociálne poistenie. Preto sumu odvodov za zamestnávateľa vo výške 493 Eur účtujeme na stranu MD na účet 524 – Zákonné sociálne poistenie. Ide o nákladový účet a vznik nákladu účtujeme vždy na stranu MD príslušného nákladového účtu.

Keďže zamestnávateľ aj odvody za zamestnávateľa zaplatí priamo sociálnej aj zdravotnej poisťovni, vniká mu teda záväzok voči poisťovniam výšku odvodov uhradiť. Preto účtujeme na stranu D účte 336 – Zúčtovanie s orgánmi sociálneho poistenia a zdravotného poistenia sumu 493 Eur ako vznik tohto záväzku. Je to totiž pasívny účet a prírastky na takomto účte evidujeme na strane D.

Príklad 2: Tvorba rezervy na odvody zamestnávateľa

Na konci roka spoločnosť eviduje, že niektorí zamestnanci si nevyčerpali všetok nárok na dovolenku. Spoločnosť však predpokladá, že tento nárok si vyčerpajú v budúcnosti a teda spoločnosť bude musieť zamestnancom vyplatiť náhradu mzdy počas dovolenky, ktorú budú čerpať. Musí teda vytvoriť rezervu na náklady na hrubé mzdy a v zodpovedajúcej výške aj na odvody zamestnávateľa na sociálne zdravotné poistenie. Keď spoločnosť účtuje o mzdových nákladoch, nesmie totiž zabúdať, že s tým sú spojené aj náklady na sociálne a zdravotné poistenie, teda náklady na tzv. odvody.

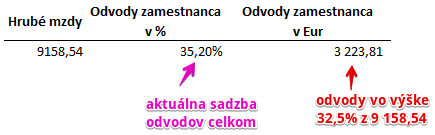

Výpočet výšky odvodov zamestnanca za zamestnávateľa vyzerá podľa aktuálne platných pravidiel takto:

Keď spoločnosť vyplatí náhradu mzdy za dovolenku, bude musieť zaplatiť aj odvody do sociálnej a zdravotnej poisťovne. A preto musíme vytvoriť rezervu aj na tieto odvody.

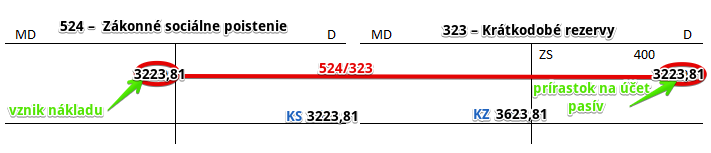

Predkontácia bude vyzerať takto: 524 / 323 suma 3223,81

Rezervu zaúčtujeme na účet 323 – Krátkodobé rezervy na stranu D vo výške 3223,81 Eur. Ide o krátkodobú rezervu, keďže v ďalšom roku budú zamestnanci čerpať najskôr starú dovolenku a teda náhrady mzdy za túto dovolenku bude vyplatená pravdepodobne do jedného roka a teda aj odvody budú vyplatené do jedného roka. Spoločnosti teda vzniká ďalší záväzok vo forme rezervy, že túto sumu sociálnej a zdravotnej poisťovni vyplatí, keď budú zamestnanci čerpať dovolenku.

Účet 323 – Krátkodobé rezervy je pasívny účet a vznik rezervy ako prírastok na tomto účte účtujeme na stranu D.

Náklady na odvody kvôli čerpaniu dovolenky budú pre spoločnosť znamenať náklady, keďže bude musieť stanovené odvody sociálnej aj zdravotnej poisťovni aj zaplatiť. Tento náklad vo výške 3223,81 Eur účtujeme na účet 524 – Zákonné sociálne poistenie na stranu MD, keďže ide o vznik nákladu (vznik nákladu vždy účtujeme na stranu MD daného nákladového účtu).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Tvorba rezervy na zdravotné a sociálne poistenie za nevyčerpané dovolenky | 524 | 323 | |||

| IÚD | Zdravotné a sociálne poistenie hradené zamestnávateľom | 524 | 336 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 524 – Zákonné sociálne poistenie | 710 | 524 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.