Ako účtovať na účte 507 – Predaná nehnuteľnosť?

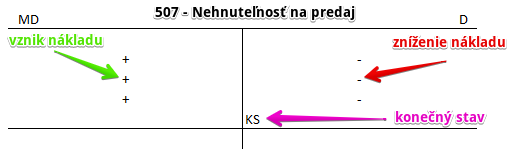

Účet 507 – Predaná nehnuteľnosť je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme nákup nehnuteľnosti, ktorá bola obstaraná za účelom predaja alebo jej vyradenie z majetku spoločnosti (podľa toho aký spôsob účtovania použijeme).

Bavíme sa tu však o nehnuteľnosti, ktorá bola nakúpená za účelom predaja, avšak nie v pôvodnom stave. Ide o prípady, kedy spoločnosť nehnuteľnosť zakúpi s cieľom opraviť či inak technicky zhodnotiť a až potom predať. Je preto dôležité pozrieť sa na to, čo sa deje aj na účte 133 – Nehnuteľnosť na predaj. Dôležité je si uvedomiť, že nehnuteľnosť v tomto prípade predstavuje zásoby a nie dlhodobý hmotný majetok.

Príklad 1: Prijatá faktúra za nákup nehnuteľnosti určenej na predaj – spôsob účtovania zásob B

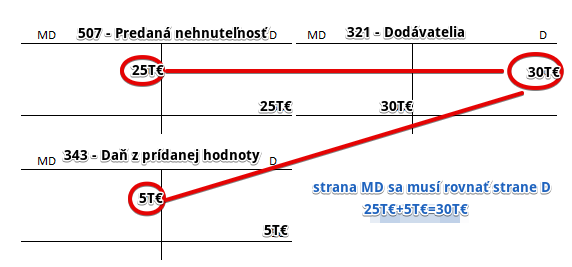

Spoločnosť obdržala faktúru za nákup budovy v hodnote 30 000 Eur, z čoho 25 000 Eur je základ dane a 5 000 Eur je DPH. Spoločnosť účtuje zásoby spôsobom B. Ak použijeme spôsob B tak obstaranie zásob v priebehu roka účtujeme priamo na účty účtovej triedy 5 – Náklady a teda v priebehu roka nepoužívame účty účtovej triedy 1 – Zásoby.

Predkontácia bude vyzerať takto: 507, 343 / 321 suma: 30 000 Eur

Teda pri tomto spôsobe účtovania účtujeme do nákladov už priamo pri nákupe (a teda nečakáme až do doby, kedy sa majetok predá).

Na strane MD na účet 507 – Predaná nehnuteľnosť účtujeme vznik nákladu vo výške základu dane, teda 25 000 Eur ako vznik tohto nákladu. Účet 507 – Predaná nehnuteľnosť je predsa nákladový účet a vznik nákladu účtujeme vždy na strane MD.

Keďže sme budovu kúpili a obdržali dodávateľskú faktúru, vzniká spoločnosti záväzok za budovu aj zaplatiť. Účtujeme teda celú fakturovanú sumu, 30 000 Eur, na stranu D na účte 321 – Dodávatelia ako vznik záväzku. Účet 321 – Dodávatelia je účet pasív a prírastok na takomto účte účtujeme vždy na stranu D na príslušnom účte pasív.

Nesmieme zabudnúť zaúčtovať DPH na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že sme dosiahli, že strana MD sa rovná strane D (25T€+5T€=30T€).

Teda pri tomto spôsobe účtovania, prípady, ktoré súvisia s vyradením nehnuteľnosti z účtovníctva a jej zaúčtovanie do nákladov, sa účtujú už priamo pri nákupe nehnuteľnosti (a teda nečakáme až do doby, kedy sa nehnuteľnosť predá).

Príklad 2: Vyradenie nehnuteľnosti z účtovníctva po predaji – spôsob A

Spoločnosť budovu predala a potrebuje ju vyradiť z účtovníctva. Hodnota budovy pri vyradení je 75 000 Eur.

Predkontácia bude vyzerať takto: 507 / 133 suma: 75 000 Eur

Spoločnosť účtovala vznik nákladu vo výške 75 000 Eur na stranu MD na účet 507 – Predaná nehnuteľnosť, keďže takto bola ocenená nehnuteľnosť spolu s nákladmi na jej opravu a technické zhodnotenie. Účet 507 – Predaná nehnuteľnosť a vznik nákladu na takomto účte účtujeme vždy na stranu MD.

Zároveň však musíme zaevidovať aj vyradenie nehnuteľnosti z účtovníctva (už ju teda nepotrebujem evidovať na účte 133 – Nehnuteľnosť na predaj, keďže sa predala). Vyradenie z účtovníctva účtujeme ako úbytok na účte 133 – Nehnuteľnosť na predaj na strane D na tomto účte takisto vo výške 75 000 Eur. Účet 133 – Nehnuteľnosť na predaj je účet aktív a úbytky na takýchto účtoch účtujeme práve na strane D.

Všetky účtovné prípady, ktoré súvisia s nákupom a predajom nehnuteľnosti určenej na ďalší predaj nájdete tu.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| PFA | Prijatá faktúra za nehnuteľnosť určenú na predaj účtovanie spôsobom B |

bez DPH

DPH 20% Spolu |

507

343

x |

x

x

321 |

||

| IÚD | Úbytok nehnuteľnosti na predaj z dôvodu predaja účtovanie spôsobom A |

507 | 133 | |||

| IÚD | Zaúčtovanie začiatočného stavu nehnuteľností na predaj pri účtovaní spôsobom B | 507 | 133 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu nehnuteľností na predaj pri účtovaní spôsobom B | 133 | 507 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 507 – Predaná nehnuteľnosť | 710 | 507 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.