Ako účtovať na účte 413 – Ostatné kapitálové fondy?

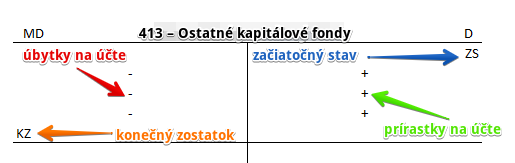

Účet 413 – Ostatné kapitálové fondy je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte sa účtujú peňažné i nepeňažné vklady, ktoré sú určené na zvýšenie vlastného imania (nie však do základného imania, ani nevznikli ako emisné ážio). Môžu to byť prijaté dary (bezplatne nadobudnutý nehmotný a hmotný majetok a peňažné dary), v družstvách členské podiely na družstevnú bytovú výstavbu a štátny príspevok. V prospech tohto účtu účtujeme použitie finančných prostriedkov akumulovaných v týchto fondoch.

Príklad 1: Rozhodnutie spoločníka o vklade do spoločnosti bez zvýšenia základného imania

Spoločník sa rozhodol vložiť do spoločnosti 1 000 Eur (ako dar), ktoré nie sú určené na zvýšenie základného imania (teda nebudeme navyšovať sumu evidovanú na účte 411 – Základné imanie). Vlastné imanie spolčonosti ale samozrejme zvýšia. Budeme ich teda účtovať do ostatných kapitálových fondov (teda na účet 413 – Ostatné kapitálové fondy).

Predkontácia bude vyzetať takto: 353 / 413 suma: 1 000 Eur

Spoločník sa rozhodol vložiť do spoločnosti 1 000 Eur. Spoločnosť teda očakáva, že tento vklad splatí a vzniká jej teda pohľadávka voči spoločníkovi. Preto účtujeme sumu 1 000 Eur na stranu MD na účet 353 – Pohľadávka za upísané vlastné imanie. Účet 353 – Pohľadávka za upísané vlastné imanie je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Pripomeňme si, že ostatné kapitálové fondy tvoria jednu časť vlastného imania spoločnosti. Ďalšou časťou vlastného imania je základné imanie (viď formulár účtovnej závierky). Častokrát si zamieňame termín základné imanie a vlastné imanie, preto je treba pripomenúť rozdiel.

V tomto prípade sme teda účtovali navýšenie ostatných kapitálových fondov. Preto sme sumu 1 000 Eur účtovali na stranu D na účet 413 – Ostatné kapitálové fondy. Ide o účet pasív a na účte pasív účtujeme prírastok vždy na stranu D (viď základné pravidlá účtovania).

Vklad spoločníka teda spôsobí navýšenie vlastného imania o 1 000 Eur prostredníctvom ostatných kapitálových fondov.

Príklad 2: Úhrada straty z ostatných kapitálových fondov

V prípade, ak spoločnosť použije časť kapitálových fondov na úhradu straty z minulého roka, predkontácia bude vyzerať takto: 413 / 431 suma: 228 Eur

Pohyby na účtoch budú vyzerať takto:

Kedže stratu z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu MD, jej úhradu musíme účtovať na tomto účte na opačnej strane a teda na strane D. Preto úhradu straty zo zákonného rezervného fondu vo výške 228 Eur účtujeme práve na stranu D na účte 431.

Ostatné kapitálové fondy evidujeme na účte 413 – Ostatné kapitálové fondy. Použitie prostriedkov na účte 413 – Ostatné kapitálové fondy na úhradu straty z minulého obdobia predstavuje úbytok na tomto účte (akumulované prostriedky použijeme na úhradu straty). Ide o účet pasív a na účte pasív účtujeme úbytok vždy na stranu MD. Preto úhradu straty z ostatných kapitálových fondov účtujeme ako úbytok na účet 413 – Ostatné kapitálové fondy a to na stranu MD (viď základné pravidlá účtovania).

Konečný zostatok na účte 431 – Výsledok hospodárenia v schvaľovaní je teda nula.

Ak by sme stratu uhrádzali z prostredkov kumulovaných na účte 412 – Emisné ážio, účtovali by sme rovnako ako v tomto príklade, akurát miesto účtu 413 – Ostatné kapitálové fondy by sme použili účet 412 – Emisné ážio.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím ostatných kapitálových fondov | 413 | 431 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 413 – Ostatné kapitálové fondy | 413 | 702 | |||

Účtovanie na strane D:

| IÚD | Rozhodnutie spoločníka o vklade do spoločnosti bez zvýšenia základného imania | 353 | 413 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 413 – Ostatné kapitálové fondy | 701 | 413 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.

Spoločník vložil 1000 a spoločnosti vzniká pohľadávka? Nevzniká záväzok?

Spoločník sa v tomto prípade rozhodol vložiť 100 Eur (teda ešte nevložil) a teda spoločnosť očakáva, že ich aj vloží reálne, takže vzniká jej pohľadávka. Keď spoločník týchto 1000 Eur vloží, pohľadávka sa zruší.