Ako účtovať na účte 421 – Zákonný rezervný fond?

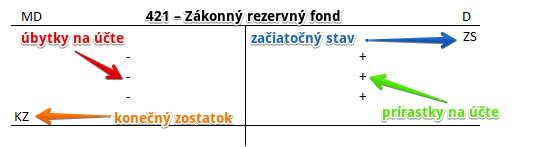

Účet 421 – Zákonný rezervný fond je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte sa účtuje tvorba a dopĺňnie rezervného fondu z účtovného zisku ako aj použitie prostriedkov naakumulovaných na tomto účte.

V prípade s.r.o. spoločnosť vytvára rezervný fond v čase a vo výške, ktorú určuje spoločenská zmluva; ak sa rezervný fond nevytvorí už pri vzniku spoločnosti (kedy je to možné dobrovoľne), je spoločnosť povinná ho vytvoriť z čistého zisku vykázaného v riadnej účtovnej závierke za rok, v ktorom sa zisk po prvý raz vytvorí, a to vo výške najmenej 5 % z čistého zisku, nie však viac ako 10 % základného imania. Tento fond je s.r.o. povinná každoročne dopĺňať o sumu určenú v spoločenskej zmluve alebo v stanovách, najmenej však vo výške 5 % z čistého zisku vyčísleného v ročnej účtovnej závierke, až do dosiahnutia výšky rezervného fondu určenej v spoločenskej zmluve alebo v stanovách, najmenej však do výšky 10 % základného imania.

V prípade a.s. spoločnosť vytvára pri svojom vzniku rezervný fond vo výške najmenej 10 % základného imania. Tento fond je a.s. povinná každoročne dopĺňať o sumu určenú v stanovách, najmenej však vo výške 10 % z čistého zisku vyčísleného v riadnej účtovnej závierke, až do dosiahnutia výšky rezervného fondu určenej v stanovách, najmenej však do výšky 20 % základného imania.

Príklad 1.: Tvorba zákonného rezervného fondu

V prípade, ak spoločnosť použije časť zisku na tvorbu rezervného fondu, predkontácia bude vyzerať takto:

431 / 421

Povedzme, že v tomto prípade spoločnosť použije 5% zisku na tvorbu zákonného rezervného fondu, čo v tomto prípade predstavuje 1 010,35 Eur (20 207 * 5%).

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na tvorbu zákonného rezervného fondu vo výške 1 010,35 Eur účtujeme práve na stranu MD.

Zákonný rezervný fond evidujeme na účte 421 – Zákonný rezervný fond. Tvorbu zákonného rezervného fondu účtujeme ako prírastok na účet 421 – Zákonný rezervný fond. Účet 421 – Zákonný rezervný fond je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Príklad 2: Úhrada straty zo zákonného rezervného fondu

V prípade, ak spoločnosť použije časť rezervného fondu na úhradu straty z minulého roka, predkontácia bude vyzerať takto: 421 / 431 suma: 228 Eur

Pohyby na účtoch budú vyzerať takto:

Kedže stratu z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu MD, jej úhradu musíme účtovať na tomto účte na opačnej strane a teda na strane D. Preto úhradu straty zo zákonného rezervného fondu vo výške 228 Eur účtujeme práve na stranu D na účte 431.

Zákonný rezervný fond evidujeme na účte 421 – Zákonný rezervný fond. Použitie prostriedkov na účte 421 – Zákonný rezervný fond na úhradu straty z minulého obdobia predstavuje úbytok na tomto účte (akumulované prostriedky použijeme na úhradu straty). Ide o účet pasív a na účte pasív účtujeme úbytok vždy na stranu MD. Preto úhradu straty zo zákonného rezervného fondu účtujeme ako úbytok na účet 421 – Zákonný rezervný fond a to na stranu MD (viď základné pravidlá účtovania).

Konečný zostatok na účte 431 – Výsledok hospodárenia v schvaľovaní je teda nula.

Ak by sme stratu uhrádzali z prostredkov kumulovaných na účte 417 – Zákonný rezervný fond z kapitálových vkladov, účtovali by sme rovnako ako v tomto príklade, akurát miesto účtu 421 – Zákonný rezervný fond by sme použili účet 417 – Zákonný rezervný fond z kapitálových vkladov.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – použitím zákonného rezervného fondu | 421 | 431 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 421 – Zákonný rezervný fond | 421 | 702 | |||

Účtovanie na strane D:

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – tvorba zákonného rezervného fondu | 431 | 421 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 421 – Zákonný rezervný fond | 701 | 421 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.