Ako účtovať na účte 451 – Rezervy zákonné?

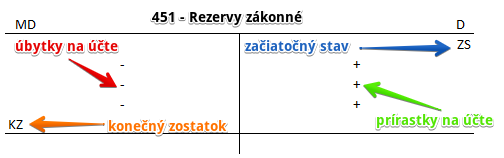

Účet 451 – Rezervy zákonné je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme tvorba, použitie a zrušenie (rozpustenie) dlhodobých rezerv, ktorých tvorba vyplýva z osobitných predpisov.

Príklad 1: Tvorba dlhodobej rezervy na náklady súvisiace s odstránením znečistenia životného prostredia

Spoločnosť očakáva, že náklady súvisiace s odstránením znečistenia životného prostredia budú predstavovať 300 Eur.

Predkontácia bude vyzerať takto: 548/451 … suma 300 Eur

Účet 451 – Rezervy zákonné je pasívny účet a preto vznik rezervy účtujeme na stranu D tohto účtu. Účet 451 – Rezervy zákonné je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účet 548 – Ostatné náklady na hospodársku činnosť je nákladový účet a preto vznik tohto nákladu účtujeme na stranu MD tohto účtu. Ako účtujeme prírastky či úbytky na rôznych účtoch účtovnej osnovy nájdete v časti Základné pravidlá a pojmy v podvojnom účtovníctve.

Príklad 2: Čerpanie rezervy vytvorenej na náklady súvisiace s odstránením znečistenia životného prostredia

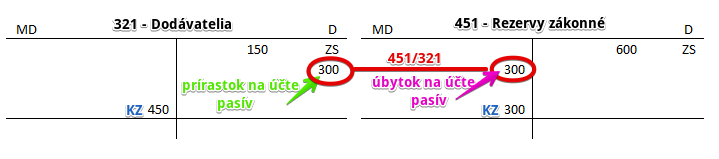

Keď už spoločnosť obdrží faktúru v súvislosti s odstránením znečistenia (napr. na nakladanie s odovzdaným elektroodpadom z domácností), môže zaúčtovať čerpanie rezervy. V tomto prípade bola rezerva vytvorená presne v sumu, ktorá bola fakturovaná.

Predkontácia bude vyzerať takto: 451 / 321 suma: 300 Eur

Na základe faktúry na nakladanie s odovzdaným elektroodpadom z domácností od dodávateľa zaúčtujeme vznik záväzku z tejto faktúry na účet 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a preto všetky prírastky (vznik záväzku) na tento účet účtujeme na stranu D.

Na účte 451 – Rezervy zákonné zase účtujeme na stranu MD čerpanie rezervy, teda zníženie tohto záväzku. Vytvorená rezerva znamenala, že v budúcnosti vznikne nejaký záväzok. V tomto prípade to bol záväzok zaplatiť faktúru za nakladanie s odovzdaným elektroodpadom z domácností. Keďže vznik záväzku sme už na základe obdržanej faktúry zaúčtovali na účet 321 – Dodávatelia, musíme zaúčtovať zase zníženie záväzku teda vytvorenej rezervy.

Príklad 3: Zrušenie vytvorenej rezervy

Niekedy sa stáva, že vytvorená rezerva už nie je opodstatnená (teda nie je žiaden dôvod, prečo by mala spoločnosť očakávať, že jej vznikne nejaký záväzok) a teda musí rezervu zrušiť. Zrušenie rezervy sa niekedy nazýva aj rozpustenie rezervy.

V tomto prípade ideme rušiť rezervu na nakladanie s odovzdaným elektroodpadom z domácností 300 Eur.

Predkontácia bude vyzerať takto: 451 / 548 suma: 300 Eur

Vidíme, že zrušenie rezervy je vlastne “opačná predkontácia” ako v prípade tvorby rezervy.

Na účte 451 – Rezervy zákonné účtujeme na stranu MD úbytok na tomto účte, teda zrušenie rezervy. Je to pasívny účet a úbytok na takomto účte evidujeme práve na stranu MD. Tvorba rezervy bola účtovaná na stranu D a teda zrušenie musíme účtovať na opačnú stranu, teda MD.

Pri rušení rezervy musíme zaúčtovať aj zníženie nákladu a to na stranu D na účte 548 – Ostatné náklady na hospodársku činnosť. Je to nákladový účet a úbytok nákladov (ich zníženie) účtujeme práve na stranu D. Tvorba nákladov sa účtovala na stranu MD a teda “rušenie” nákladov evidujeme na strane D.

Viac informácií o rezervách nájdete v časti Účtovanie o rezervách.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 451 – Rezervy zákonné | 451 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Tvorba dlhodobej rezervy na náklady súvisiace s odstránením znečistenia životného prostredia | 548 | 451 | |||

| IÚD | Tvorba dlhodobej rezervy na rekultiváciu skládok odpadu a monitoring | 548 | 451 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 451 – Rezervy zákonné | 701 | 451 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.