Ako účtovať na účte 428 – Nerozdelený zisk minulých rokov?

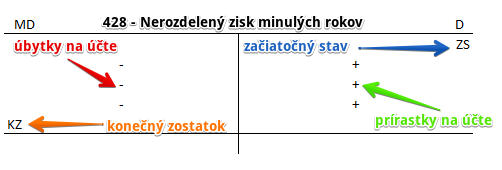

Účet 428 – Nerozdelený zisk minulých rokov je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme zisk z minulých účtovných obdobiach v prípade, že sa spoločnosť rozhodla si tento zisk ponechať (a nerozdeľovať medzi spoločníkov).

Príklad: Zaúčtovanie nerozdeleného zisku z minulého roka

Spoločnosť sa rozhodla zisk z minulého roka vo výške 20 207 Eur ponechať v spoločnosti. Na začiatku účtovného obdobia sa zisk z minulého roka zaúčtuje na účet 431 – Výsledok hospodárenia v schvaľovaní.

Zisk z minulého obdobia zaúčtujeme na začiatku aktuálneho (bežného) účtovného obdobia zápisom 701/431, čo znamená že “účet 710” sa na začiatku účtovného obdobia otvára práve cez tento zápis 701/431. To znamená, že účet 431 (Výsledok hospodárenia v schvaľovaní) bude mať na začiatku účtovného obdobia “hneď” Začiatočný stav vo výške zisku z minulého obdobia a to na strane MD.

V hlavnej knihe to bude na začiatku účtovného obdobia zaúčtované zápisom 701/431 tak ako je vyznačené červenou šípkou:

V prípade, že valné zhromaždenie rozhodne, že celý zisk sa prevedie do nerozdeleného zisku minulých rokov, musíme celú výšku zisku z minulého obdobia prehodiť z účtu 431 na účet 428 -Nerozdelený zisk minulých rokov zápisom 431/428. Po rozhodnutí valného zhromaždenia sa teda účet 431 (Výsledok hospodárenia v schvaľovaní) vynuluje (bude mať konečný nulový konečný zostatok).

V hlavnej knihe teda vykonáme zápis 431/428 takto:

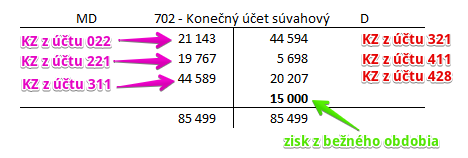

Účet 428 – Nerozdelený zisk minulých rokov spôsobil má teda konečný zostatok vo výške 20 207 Eur. Tento konečný zostatok je na konci účtovného obdobia potrebné prehodiť na stranu D na účet 702 (Konečný účet súvahový). Konečný účet súvahový zostavujeme podľa pokynov v predchádzajúcom článku Zaúčtovanie straty z bežného účtovného obdobia.

Predstavme si, že spoločnosť vygenerovala aj tento rok zisk vo výške 15 000 Eur. Na konci účtovného obdobia zostavíme účet 702 – Konečný účet súvahový takto:

Vidíme teda, že zisk dosiahnutý v minulom účtovnom období sa dostal na účet 428 – Nerozdelený zisk minulých rokov a jeho konečný zostatok v rovnakej výške sa dostal na stranu N na účte 702 – Konečný účet súvahový. Zároveň však musíme na rovnakú stranu zaúčtovať aj zisk bežného obdobia vo výške 15 000 Eur.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Usporiadanie účtovnej straty za predchádzajúce účtovné obdobie – z nerozdeleného zisku minulých období | 428 | 431 | |||

| IÚD | Odložený daňový záväzok, ktorý vznikol v predchádzajúcich účtovných obdobiach a účtovná jednotka o ňom prvý krát účtuje | 428, 429 | 481 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 428 – Nerozdelený zisk minulých rokov | 428 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – nerozdelený zisk | 431 | 428 | |||

| IÚD | Odložená daňová pohľadávka, ktorá vznikla v predchádzajúcich účtovných obdobiach a účtovná jednotka o nej prvý krát účtuje | 481 | 428, 429 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 428 – Nerozdelený zisk minulých rokov | 701 | 428 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.