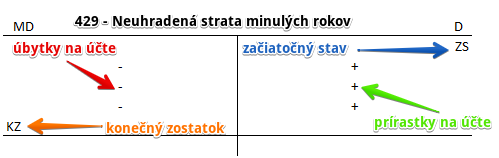

Ako účtovať na účte 429 – Neuhradená strata minulých rokov?

Účet 429 – Neuhradená strata minulých rokov je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme v prípade, že účtovná jednotka nemá dostatok zdrojov na uhradenie straty. Je možné neuhradenú časť previesť do ďalších rokov.

Príklad: Zaúčtovanie straty z minulého účtovného obdobia

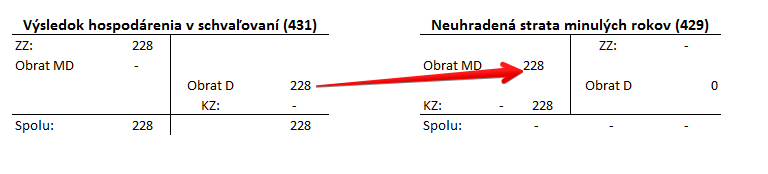

Stratu z minulého obdobia zaúčtujeme na začiatku aktuálneho (bežného) účtovného obdobia zápisom 431/701, čo znamená že “účet 710” sa na začiatku účtovného obdobia otvára práve cez tento zápis 431/701. To znamená, že účet 431 (Výsledok hospodárenia v schvaľovaní) bude mať na začiatku účtovného obdobia “hneď” Začiatočný zostatok vo výške straty z minulého obdobia.

V hlavnej knihe to bude na začiatku účtovného obdobia zaúčtované zápisom 431/701 tak ako je vyznačené červenou šípkou:

V prípade, že valné zhromaždenie rozhodne, že celá strata sa prevedie do neuhradenej straty minulých rokov, musíme celú výšku straty z minulého obdobia prehodiť z účtu 431 na účet 429 (Neuhradená strata minulých rokov) zápisom 429/431. Po rozhodnutí valného zhromaždenia sa teda účet 431 (Výsledok hospodárenia v schvaľovaní) vynuluje (bude mať konečný nulový zostatok-KZ).

V hlavnej knihe teda vykonáme zápis 429/431 takto:

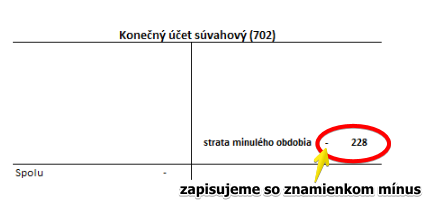

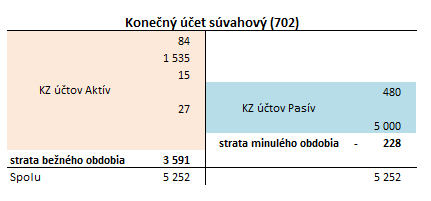

Obrat na strane MD na účet 429 (Neuhradená strata minulých rokov) spôsobil, že tento účet ma mínusový konečný zostatok (KZ) na strane MD. Tento konečný zostatok je na konci účtovného obdobia potrebné prehodiť na stranu D na účet 702 (Konečný účet súvahový). Konečný účet súvahový zostavujeme podľa pokynov v predchádzajúcom článku Zaúčtovanie straty z bežného účtovného obdobia.

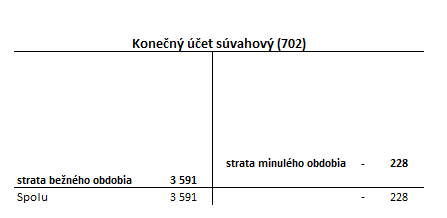

Nezabudnime, že musíme ešte dokončiť zápis 702/710 z Kroku 1.

Keď zostavíme celkový Konečný účet súvahový v našom prípade bude vyzerať takto:

Účet 429 (Neuhradená strata minulých rokov) je účet pasív a preto je jeho zostatok na účet 702 na strane D. Avšak, keďže ide o stratu, zapisuje sa so znamienkom mínus. Pre porovnanie v prípade zisku: aj účet 428 (Nerozdelený zisk minulých rokov) je účet pasív a preto aj v jeho prípade by sme konečný zostatok tohto účtu videli na strane D na účte 702, avšak keďže by išlo o zisk jeho hodnota by sa na tejto strane vykazovala so znamienok plus.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Odložený daňový záväzok, ktorý vznikol v predchádzajúcich účtovných obdobiach a účtovná jednotka o ňom prvý krát účtuje | 428, 429 | 481 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 429 – Neuhradená strata minulých rokov | 429 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – úhrada strát minulých období | 431 | 429 | |||

| IÚD | Odložená daňová pohľadávka, ktorá vznikla v predchádzajúcich účtovných obdobiach a účtovná jednotka o nej prvý krát účtuje | 481 | 428, 429 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 429 – Neuhradená strata minulých rokov | 702 | 429 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.