Zaúčtovanie straty z bežného účtovného obdobia spoločnosti, ktorá účtuje v sústave podvojného účtovníctva vyžaduje niekoľko účtovných zápisov. Na konci účtovného obdobia musí účtovník pred zostavením účtovnej závierky, mimo iného, zostaviť účet 710 (Účet ziskov a strát) a účet 702 (Konečný účet súvahový). Rovnako postupujeme aj v prípade zaúčtovania straty v novovzniknutej spoločnosti.

ÚČET ZISKOV A STRÁT (710)

Ako prvý si zostavíme Účet ziskov a strát (710) a to tak, že:

- Konečné stavy (KS) všetkých nákladových účtov, na ktorých sme účtovali počas roka prevedieme na stranu MD Účtu ziskov a strát,

- Konečné stavy (KS) všetkých výnosových účtov, na ktorých sme účtovali počas roka prevedieme na stranu D Účtu ziskov a strát,

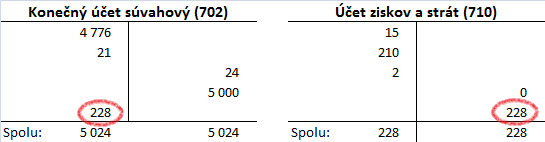

- Vyrátame účtovný výsledok hospodárenia a to tak, že od súčtu všetkých výnosov odpočítame súčet všetkých nákladov (v našom prípade bude výsledkom záporné číslo, teda spoločnosť dosiahla stratu, ktorú uvedieme na stranu D Účtu ziskov a strát. Nezabudnime, že ju treba neskôr vykázať aj na stranu MD Konečného účtu súvahového.

Jednoduchý príklad:

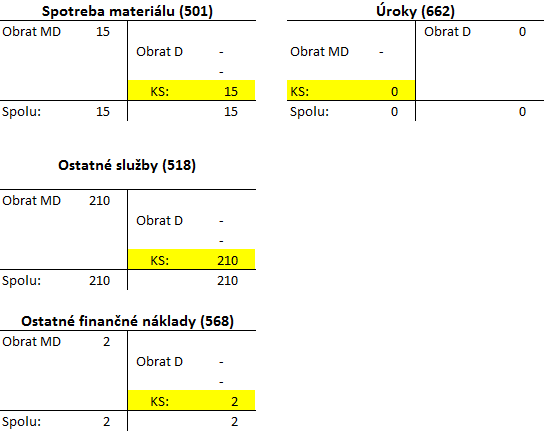

Z hlavnej knihy vidíme KS na nákladových a výnosových účtoch.

Krok 1. : Konečné stavy (KS) všetkých nákladových účtov, na ktorých sme účtovali počas roka prevedieme na stranu MD Účtu ziskov a strát.

Krok 2. : Konečné stavy (KS) všetkých výnosových účtov, na ktorých sme účtovali počas roka prevedieme na stranu D Účtu ziskov a strát. V našom prípade je to však iba nula.

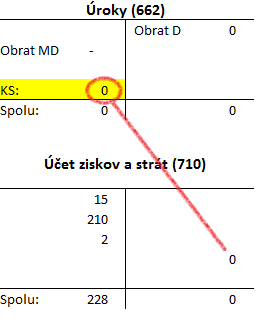

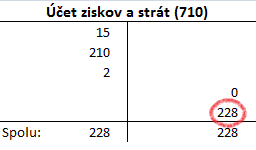

Krok 3. : Vyrátame účtovný výsledok hospodárenia a to tak, že od súčtu všetkých výnosov odpočítame súčet všetkých nákladov. V našom príklade spoločnosť dosiahla stratu 228 Eur (0-15-210-2= -228), ktorú uvedieme na stranu D Účtu ziskov a strát bez znamienka mínus, teda v kladnej hodnote. Strana MD a D sa nám rovnajú. Nezabudnime, že stratu treba v ďalšom kroku uviesť aj na stranu MD Konečného účtu súvahového, keďže predkontácia pre zúčtovanie straty je 702/710. Na strane D účtu 710 (Účet ziskov a strát) už stratu uvedenú máme.

KONEČNÝ ÚČET SÚVAHOVÝ (702)

Účet ziskov a strát už pripravený máme, zostavíme si teda Konečný účet súvahový (702) a to nasledovne:

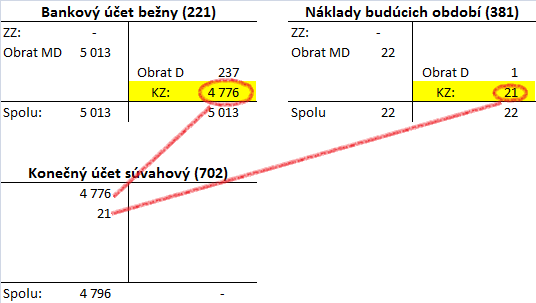

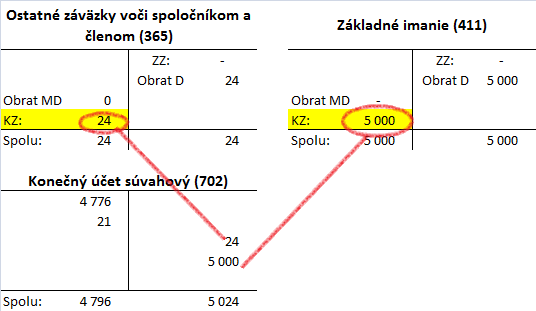

A: Konečné zostatky (KZ) všetkých účtov Aktív, na ktorých sme účtovali počas roka prevedieme na stranu MD Konečného účtu súvahového,

B: Konečné zostatky (KZ) všetkých účtov Pasív, na ktorých sme účtovali počas roka prevedieme na stranu D Konečného účtu súvahového,

C: Vypočítanú stratu uvedieme na stranu MD Konečného účtu súvahového v kladnej hodnote, teda bez znamienka mínus (tak ako sme spomínali v Kroku 3 pri zostavovaní Účtu ziskov a strát).

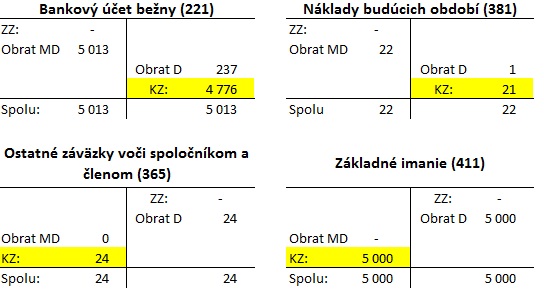

Z hlavnej knihy vidíme KZ účtov Aktív a Pasív.

A: Konečné zostatky (KZ) všetkých účtov Aktív, na ktorých sme účtovali počas roka prevedieme na stranu MD Konečného účtu súvahového,

B: Konečné zostatky (KZ) všetkých účtov Pasív, na ktorých sme účtovali počas roka prevedieme na stranu D Konečného účtu súvahového,

C: Vypočítanú stratu uvedieme na stranu MD Konečného účtu súvahového v kladnej hodnote, teda bez znamienka mínus (tak ako sme spomínali v Kroku 3 pri zostavovaní Účtu ziskov a strát).

V kroku C sme teda “dokončili” predkontáciu 702/710, ktorá sa ako je uvedené vyššie používa na zúčtovanie straty. Aj v prípade účtu 702 sa nám samozrejme strana MD rovná strane D.

V prípade, že spoločnosť generovala stratu dve účtovné obdobia po sebe, je potrebné zaúčtovať stratu bežného účtovného obdobia zvlásť a stratu z minulého účtovného obdobia takisto zvlášť (viď inštrukcie v článku Zaúčtovanie straty bežného obdobia a straty z minulého účtovného obdobia.

Rôzne spôsoby vysporiadanie straty, ktoré nájdete tu!

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.