Ako účtovať na účte 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov?

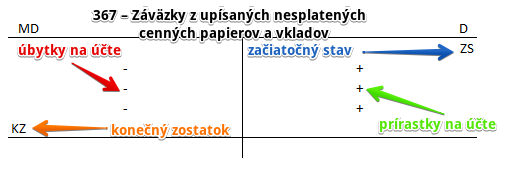

Účet 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme záväzky účtovnej jednotky, ako akcionára alebo spoločníka v inej obchodnej spoločnosti alebo člena družstva, za prevzaté a doteraz nesplatené cenné papiere a vklady.

Príklad 1: Nadobudnutie finančného majetku upísaním podielov v inej spoločnosti

Spoločnosť sa rozhodla zriadiť si dcérsku spoločnosť a z toho dôvodu upísala podiel vo výške 5000 Eur v dcérskej spoločnosti. Nadobudla teda finančný majetok vo forme podielov v tejto spoločnosti. V tomto prípade sa stala 100%-ným vlastníkom dcérskej spoločnosti.

Predkontácia bude vyzerať takto: 061 / 367 suma: 5 000 Eur

Upísaním podielu v dcérskej spoločnosti vznikol spoločnosti, ktorá podiel upísala, finančný majetok vo výške vkladu do dcérskej spoločnosti. Musíme teda na účet 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke zaúčtovať prírastok na tomto účte, teda sumu 5000 Eur zaúčtujeme na stranu MD. Účet 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD.

Upísaním podielu v dcérskej spoločnosti vznikol spoločnosti, ktorá podiel upísala, aj záväzok tento vklad aj splatiť. Preto účtujeme sumu 5000 Eur aj na stranu D na účte 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov. Účet 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

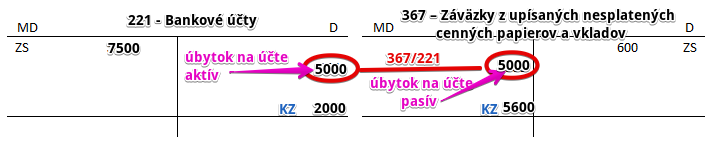

Príklad 2: Splatenie upísaného vkladu v obchodnej spoločnosti

Spoločnosť už svoj upísaný vklad splatila na bankový účet spoločnosti dcérskej spoločnosti.

Predkontácia bude vyzerať takto: 367 / 221 suma: 5000 Eur

Spoločnosť zaslala na účet dcérskej spoločnosti sumu 5000 Eur. Na základe výpisu z bankového účtu teda môžeme zaúčtovať na strane D na účte 221 – Bankové účty sumu 5000 Eur ako úbytok na tomto účte. Účet 221 – Bankové účty je je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Splatením vkladu zároveň spoločnosti zaniká aj záväzok tento vklad splatiť, keďže už ho splatila. Musíme teda zaúčtovať splatenie vkladu vo výške 5000 Eur na stranu MD na účte 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov ako úbytok na tomto účte. Účet 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov je účet pasív a preto všetky úbytky na tento účet účtujeme na stranu MD.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie zostatkovej ceny stavby vyradenej z dôvodu úhrady upísaného vkladu | 367 | 081 | |||

| IÚD | Zaúčtovanie zostatkovej ceny SHV a SHV vyradených z dôvodu úhrady upísaného vkladu | 367 | 082 | |||

| VBÚ | Splatenie upísaného vkladu v obchodnej spoločnosti | 367 | 221 | |||

| IÚD | Splatenie upísaného vkladu v obchodnej spoločnosti formou pozemku | 367 | 031 | |||

| IÚD | Splatenie upísaného vkladu v obchodnej spoločnosti formou nehnuteľnosti | 367 | 081 | |||

| IÚD | Splatenie upísaného vkladu v obchodnej spoločnosti formou SHV a SHV | 367 | 082 | |||

| IÚD | Splatenie upísaného vkladu v obchodnej spoločnosti formou kapitalizácie pohľadávky | 367 | 351 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov | 367 | 702 | |||

Účtovanie na strane D:

| IÚD | Upísanie vkladu v dcérskej účtovnej jednotke | 061 | 367 | |||

| IÚD | Upísanie vkladu v spoločnosti s podstatným vplyvom | 062 | 367 | |||

| IÚD | Upísanie vkladu v inej účtovnej jednotke | 063 | 367 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov | 701 | 367 | |||

Príklady predkontácií v praxi nájdete tu

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.