Ako účtovať na účte 062 – Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou?

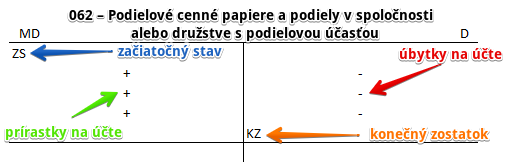

Účet 062 – Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme akcie, ak ich hodnota predstavuje najmenej 20% podiel na hlasovacích právach akciovej spoločnosti, ktorej akcie podnik nadobudol a tento podnik nie je vo vzťahu k akciovej spoločnosti ovládajúcou osobou (materskou spoločnosťou) ako aj podiely, ak ich hodnota predstavuje najmenej 20% podiel na hlasovacích právach obchodnej spoločnosti, v ktorej podnik nadobudol podiel a nie je ovládajúcou osobou (materskou spoločnosťou) vo vzťahu k uvedenej obchodnej spoločnosti.

Príklad: Zaradenie podielových cenných papierov do majetku spoločnosti

Ako účtovať obstaranie majetku, nájdete tu!

Po obstaraní však potrebujeme majetok aj zaradiť majetku spoločnosti (hovoríme “do užívania”). V našom prípade ideme zaradiť do užívania podielové cenné papiere, ktoré boli ocenené na 50 000 Eur.

Predkontácia bude vyzerať takto: 062 / 043 suma: 50 000 Eur

Na základe protokolu o zaradení do užívania spoločnosť zaúčtuje zaradenie podielových cenných papierov do používania na stranu MD účet 062 – Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou vo výške 50 000 Eur. Účet 062 – Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Zaradenie majetku do užívania sa nám prejaví aj na účte 043 – Obstaranie dlhodobého finančného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 50 000 Eur ako úbytok na tomto účte, keďže cenu obstaraných podielových cenných papierov už na tomto účte sledovať nepotrebujeme, keďže sme ho už zaradili do majetku spoločnosti (vidíme, že konečný zostatok na účte 062 – Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou je 50 000 Eur). Účet 043 – Obstaranie dlhodobého finančného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 043 – Obstaranie dlhodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení “obstaranej veci” do majetku musia z tohto účtu “zmiznúť”. Vidíme, že konečný zostatok (KZ) na účte 043 – Obstaranie dlhodobého finančného majetku je nula.

Ako účtovať vyradenie majetku, nájdete tu!

Účtovanie na strane MD:

| IÚD | Upísanie vkladu v spoločnosti s podstatným vplyvom | 062 | 367 | |||

| IÚD | Zaradenie obstaraného podielu v spoločnosti s podstatným vplyvom do majetku | 062 | 043 | |||

| IÚD | Zvýšenie ocenenia podielu v účtovnej jednotke s podstatným vplyvom metódou vlastného imania | 062 | 414 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 062 – Podielové cenné papiere a podiely v spoločnosti s podstatným vplyvom | 062 | 701 | |||

Účtovanie na strane D:

| IÚD | Zrušenie opravnej položky k CP a podielom v spoločnosti s podstatným vplyvom pri ich vyradení z majetku | 096 | 062 | |||

| IÚD | Zníženie ocenenia podielu v účtovnej jednotke s podstatným vplyvom metódou vlastného imania | 414 | 062 | |||

| IÚD | Úbytok predaného podielu v spoločnosti s podstatným vplyvom | 561 | 062 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 062 – Podielové cenné papiere a podiely v spoločnosti s podstatným vplyvom | 702 | 062 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.