Ako účtovať na účte 096 – Opravné položky k dlhodobému finančnému majetku?

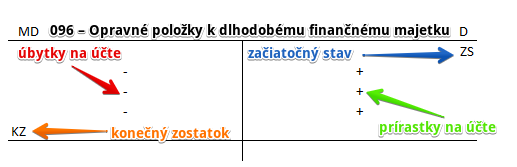

Účet 096 – Opravné položky k dlhodobému finančnému majetku je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D.

Na tomto účte účtujeme tvorbu a zúčtovanie opravnej položky k dlhodobému finančnému majetku, ktorý evidujeme na účtoch skupiny 06 – Dlhodobý finančný majetok. Tvorbu opravnej položke účtujeme v prípade dočasného zníženia ocenenia takéhoto majetku.

Príklad 1: Zníženie ocenenia finančného majetku v účtovníctve

Spoločnosť ku koncu roka zaznamenala zníženie ocenenia realizovateľných cenných papierov o 1500 Eur, ktoré eviduje na účte 063 – Realizovateľné cenné papiere a podiely (napr. akcie a podiely, ak ich hodnota tvorí menej ako 20% podiel na hlasovacích právach spoločnosti, v ktorých podnik nadobudol akcie alebo podiel).

Zníženie znamená, že ich obstarávacia cena je väčšia ako reálna hodnota podľa § 27 zákona o účtovníctve. Pokles ocenenia finančného majetku musíme zaznamenať v účtovníctve.

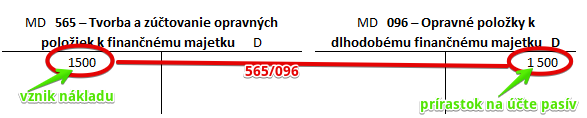

Predkontácia bude vyzerať takto: 565 / 096 suma: 1500 Eur

Tvorba opravnej položky sa účtuje Na ťarchu účtu 565 – Tvorba a zúčtovanie opravných položiek k finančnému majetku, teda sumu 1500Eur zaúčtujeme na stranu MD na účte 565 – Tvorba a zúčtovanie opravných položiek k finančnému majetku ako vznik nákladu. Ide o nákladový účet a prírastok na takýto účet evidujeme vždy na stranu MD.

Tvorbu opravnej položky vo výške 1500 Eur zaúčtujeme na stranu D na účte 096 – Opravné položky k dlhodobému finančnému majetku. Účet 096 – Opravné položky k dlhodobému finančnému majetku je je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Príklad 2: Zrušenie opravnej položky k dlhodobému finančnému majetku

Nasledujúci rok spoločnosť zistila, že zníženie ocenenia finančného majetku už nie je opodstatnené a preto musí zaúčtovať zrušenie predtým vytvorenej opravnej položky.

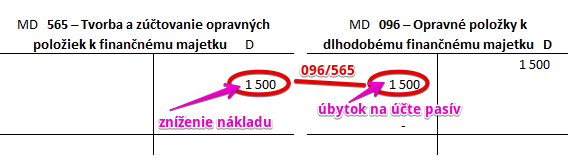

Predkontácia bude vyzerať takto: 096 / 565 suma: 1500 Eur

Zrušenie opravnej položky teda účtujeme opačným zápisom ako jej tvorbu. Sumu 1500 Eur zaevidujeme na stranu D na účte 565 – Tvorba a zúčtovanie opravných položiek k finančnému majetku ako zníženie nákladu a na stranu MD na účte 096 – Opravné položky k dlhodobému finančnému majetku.

V prípade účtu 096 – Opravné položky k dlhodobému finančnému majetku vidíme, že Začiatočný stav na tomto účte predstavoval 1500 Eur, keďže ide o účet pasív a v prípade účtov pasív sa konečný zostatok z minulého roka prenáša do ďalšieho účtovného obdobia, kde tvorí Začiatočný stav.

V prípade nákladových účtov žiaden Začiatočný stav nemáme (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| IÚD | Zníženie / zrušenie opravnej položky k DFM z dôvodu neadekvátnosti | 096 | 565 | |||

| IÚD | Zrušenie opravnej položky k CP a vkladom v dcérskej účtovnej jednotke pri ich vyradení z majetku | 096 | 061 | |||

| IÚD | Zrušenie opravnej položky k CP a podielom v spoločnosti s podstatným vplyvom pri ich vyradení z majetku | 096 | 062 | |||

| IÚD | Zrušenie opravnej položky k realizovateľným CP a podielom pri ich vyradení z majetku | 096 | 063 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 096 – Opravné položky k dlhodobému finančnému majetku | 096 | 702 | |||

Účtovanie na strane D:

| IÚD | Tvorba / zvýšenie opravnej položky k DFM | 565 | 096 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 096 – Opravné položky k dlhodobému finančnému majetku | 701 | 096 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.