Ako účtovať na účte 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke?

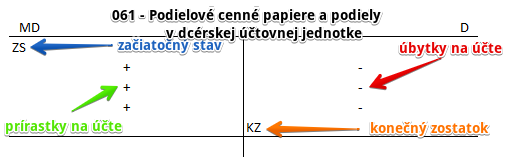

Účet 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme cenné papiere (napríklad akcie) a podiely, ktoré vyjadrujú podiel na základnom imaní v obchodných spoločnostiach. Ide o cenné papiere a podiely, kde má účtovná jednotka podiel viac ako 50 % na základnom imaní alebo na hlasovacích právach v obchodnej spoločnosti.

Príklad 1: Nadobudnutie finančného majetku kúpou na verejnom trhu

Obstaranie finančného majetku

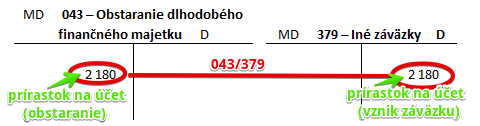

Spoločnosť si nakúpila na burze cenných papierov akcie inej spoločnosti v hodnote 2000 Eur, pričom získala v tejto spoločnosti väčšinový podiel na hlasovacích právach. Burzové poplatky predstavovali 180 Eur.

Predkontácia budú vyzerať takto: 043/379 suma: 2 180 Eur

Spoločnosť nakúpila na burze akcie a preto musíme zaúčtovať obstaranie dlhodobého finančného majetku na stranu MD na účte 043 – Obstaranie dlhodobého finančného majetku vo výške 2180 Eur. Účet 043 – Obstaranie dlhodobého finančného majetku je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD.

Obstarávacia cena sa rovná celkovým nákladom, ktoré súvisia s obstaraním. V prípade finančného majetku je to nákupná cena vrátanie poplatkov na burze či provízií maklérom alebo poradcom. Teda v našom prípade je obstarávacia cena rovná cene za akcie (2000 Eur) plus burzové poplatky (180 Eur).

Nákupom akcií vzniká spoločnosti aj záväzok za tieto akcie a burzové poplatky aj zaplatiť. Preto účtujeme sumu 2180 Eur aj na stranu D na účte 379 – Iné záväzky ako vznik záväzku. Účet 379 – Iné záväzky je je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Zaradenie akcií do majetku spoločnosti

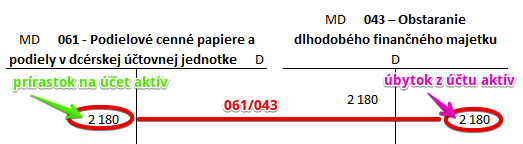

Po obstaraní cenných papierov musíme zaúčtovať aj ich zaradenie do majetku spoločnosti (hovoríme “do užívania”).

Predkontácia bude vyzerať takto: 061 / 043 suma: 2 180 Eur

Na základe protokolu o zaradení do užívania spoločnosť zaúčtuje zaradenie akcií do užívania na účet 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke vo výške 2180 Eur. Účet 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Zaradenie majetku do užívania sa nám prejaví aj na účte 043 – Obstaranie dlhodobého finančného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 2180 Eur ako úbytok na tomto účte, keďže cenu obstaraných akcií už na tomto účte sledovať nepotrebujeme, keďže sme ich už zaradili do majetku (do užívania). Účet 043 – Obstaranie dlhodobého finančného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 043 – Obstaranie dlhodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení “obstaranej veci” do majetku musia z tohto účtu “zmiznúť”.

Príklad 2: Nadobudnutie finančného majetku upísaním podielov v inej spoločnosti

Spoločnosť sa rozhodla zriadiť si dcérsku spoločnosť a z toho dôvodu upísala podiel vo výške 5000 Eur v dcérskej spoločnosti. Nadobudla teda finančný majetok vo forme podielov v tejto spoločnosti. V tomto prípade sa stala 100%-ným vlastníkom dcérskej spoločnosti.

Predkontácia bude vyzerať takto: 061 / 367 suma: 5 000 Eur

Upísaním podielu v dcérskej spoločnosti vznikol spoločnosti, ktorá podiel upísala, finančný majetok vo výške vkladu do dcérskej spoločnosti. Musíme teda na účet 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke zaúčtovať prírastok na tomto účte, teda sumu 5000 Eur zaúčtujeme na stranu MD. Účet 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu MD.

Upísaním podielu v dcérskej spoločnosti vznikol spoločnosti, ktorá podiel upísala, aj záväzok tento vklad aj splatiť. Preto účtujeme sumu 5000 Eur aj na stranu D na účte 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov. Účet 367 – Záväzky z upísaných nesplatených cenných papierov a vkladov je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Upísanie vkladu v dcérskej účtovnej jednotke | 061 | 367 | |||

| IÚD | Zaradenie obstaraného podielu v dcérskej spoločnosti do majetku | 061 | 043 | |||

| IÚD | Zvýšenie ocenenia podielu v dcérskej účtovnej jednotke metódou vlastného imania | 061 | 414 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke | 061 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zrušenie opravnej položky k CP a vkladom v dcérskej účtovnej jednotke pri ich vyradení z majetku | 096 | 061 | |||

| IÚD | Zníženie ocenenia podielu v dcérskej účtovnej jednotke metódou vlastného imania | 414 | 061 | |||

| IÚD | Úbytok predaného podielu v dcérskej spoločnosti | 561 | 061 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke | 702 | 061 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.