Ako účtovať na účte 052 – Poskytnuté preddavky na dlhodobý hmotný majetok?

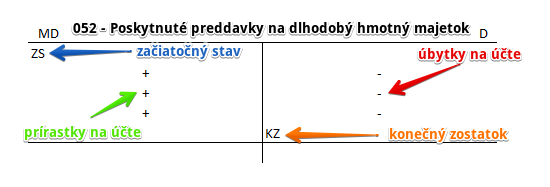

Účet 052 – Poskytnuté preddavky na dlhodobý hmotný majetok je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane MD.

Na tomto účte účtujeme zaplatené zálohy na dlhodobý hmotný majetok (dlhodobé aj krátkodobé preddavky poskytnuté dodávateľom na obstaranie dlhodobého majetku pred splnením zmluvy zo strany dodávateľa).

Príklad 1: Úhrada zálohy na nákup výrobnej linky

Spoločnosť sa rozhodla kúpiť novú výrobnú linku v hodnote 1 500 000 Eur. Dodávateľ však požaduje od spoločnosti zálohu vo výške 500 000 Eur.

Predkontácia bude vyzerať takto: 052 / 221 suma: 500 000 Eur

Spoločnosť poskytla dodávateľovi zálohu vo výške 500 000 Eur. Poskytnutú zálohu na nákup výrobnej linky účtujeme na stranu MD na účet 052 – Poskytnuté preddavky na dlhodobý hmotný majetok. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD na príslušnom účte aktív.

Keďže spoločnosť zálohu aj reálne zaplatila zo svojho bankového účtu, účtujeme na stranu D na účte 221 – Bankové účty sumu 500 000 Eur ako úbytok na tomto účte. Účet 221 – Bankové účty je aktívny účet a úbytky na takomto účte evidujeme práve na stranu D.

Príklad 2: Zúčtovanie poskytnutej zálohy na nákup výrobnej linky

V čase dodania výrobnej linky spoločnosť obdržala aj faktúru na celú cenu za výrobnú linku, a to v hodnote 1 500 000 Eur. Spoločnosť teda musí zaúčtovať vznik záväzku vyplývajúceho z faktúry za obstaranie linky, ale aj zúčtovanie už predtým poskytnutej zálohy.

Obstaranie výrobnej linky

Predkontácia bude vyzerať takto:

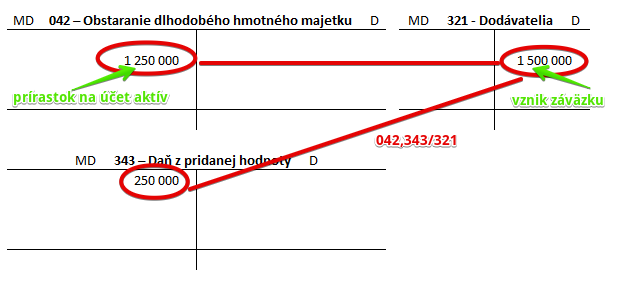

Spoločnosť obdržala faktúru od dodávateľa za nákup výrobnej linky vo výške 1 500 000 Eur, kde základ dane predstavuje 1 250 000 Eur a DPH sa rovná 250 000 Eur. Nákupom teda spoločnosti vznikol záväzok, že za túto výrobnú linku aj zaplatí. Kúpou výrobnej linky si spoločnosť tento majetok obstarala, preto musíme evidovať aj obstaranie dlhodobého hmotného majetku.

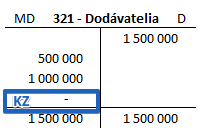

Obdržaním faktúry od dodávateľa spoločnosti vzniká záväzok, že túto faktúru zaplatí. Zaplatí samozrejme celú fakturovanú sumu, teda 1 500 000 Eur. Preto účtujeme na stranu D na účte 321 – Dodávatelia sumu 1 500 000 Eur, keďže spoločnosti vznikol záväzok. Účet 321 – Dodávatelia je pasívny účet a prírastok na takomto účte účtujeme vždy na stranu D daného účtu.

DPH v tomto prípade predstavuje 250 000 Eur a základ dane 1 250 000 Eur.

Výšku základu dane zaúčtujeme na rovnakú stranu ako obstaranie majetku. V našom prípade teda účtujeme na stranu MD na účte 042 – Obstaranie dlhodobého hmotného majetku sumu 1 250 000 Eur. Účet 042 – Obstaranie dlhodobého hmotného majetku je aktívny účet a prírastky na takýto účet účtujeme vždy na stranu MD.

DPH účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty a to vo výške 250 000 Eur.

V podvojnom účtovníctve musíme vždy dodržať pravidlo, že ľavá strana sa rovná pravej (viď Základné pravidlá a pojmy v podvojnom účtovníctve).

V našom prípade to aj platí. Suma na ľavej strane sa rovná súčtu súm na pravej strane (1 500 000=1 500 000).

Pohyby na účte budú vyzerať takto:

Na účet 042 – Obstaranie dlhodobého hmotného majetku na stranu MD. Na účte 321 – Dodávatelia sme zaúčtovali vznik záväzku na strane D. Na účte 343 – Daň z pridanej hodnoty sme zaúčtovali DPH na strane MD. Zase platí, že účet súm na ľavej strane (1 250 000 + 250 000 = 1 500 000) účtov sa rovná súčtu súm na pravej strane účtov (1 500 000).

Zúčtovanie poskytnutého preddavku

Predkontácia bude vyzerať takto: 321 / 052 suma: 500 000 Eur

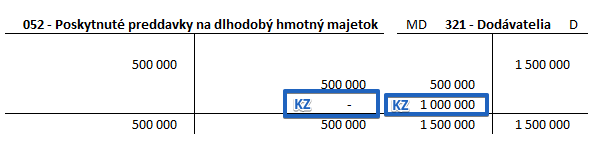

Zúčtovanie preddavku v podstate znamená, že v účtovníctve zaevidujeme, že poskytnutá záloha bola uhradená práve na zaplatenie časti záväzku, ktorý spoločnosti vznikol v súvislosti s nákupom výrobnej linky. Pri zúčtovaní preddavku na nákup výrobnej linky, musíme sumu zálohy “dostať preč” z účtu, na ktorom evidujeme poskytnutú zálohu, teda z účtu 052 – Poskytnuté preddavky na dlhodobý hmotný majetok. Zároveň však chceme zaevidovať, že preddavok bol použitý na zaplatenie časti záväzku.

Na účet 052 – Poskytnuté preddavky na dlhodobý hmotný majetok teda účtujeme sumu 500 000 Eur na stranu D ako úbytok na tomto účte. Preddavok sme “minuli” na zaplatenie časti záväzku. 052 – Poskytnuté preddavky na dlhodobý hmotný majetok je účet aktív a úbytok na takomto účte evidujeme práve na stranu D.

Keďže sme už časť záväzku uhradili vo forme preddavku, musíme zaevidovať zníženie tohto záväzku. Preto účtujeme sumu 500 000 Eur na stranu MD na účte 321 – Dodávatelia ako úbytok na tomto účte. Účet 321 – Dodávatelia je účet pasív a úbytok na takomto účte evidujeme práve na stranu MD.

Zaplatenie zvyšnej sumy za nákup výrobnej linky

Po zúčtovaní preddavku vidíme, že konečný zostatok na účte 052 – Poskytnuté preddavky na dlhodobý hmotný majetok je nula. Avšak na účte 321 – Dodávatelia je konečný zostatok 1 000 000 Eur, keďže spoločnosť doteraz uhradila len preddavok a zvyšok záväzku z faktúry nie.

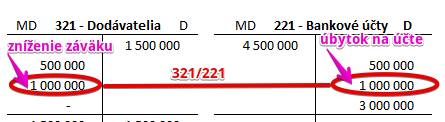

Musíme teda zaúčtovať ešte platbu zvyšnej sumy z dodávateľskej faktúry. Spoločnosť uhradila zvyšok sumy z bankového účtu.

Predkontácia bude vyzerať takto: 321 / 221 suma: 1 000 000 Eur

Na základe výpisu z bankového účtu účtujeme sumu 1 000 000 Eur na stranu D na účte 221 – Bankové účty ako úbytok na tomto účte. Účet 221 – Bankové účty je účet aktív a úbytok na takomto účte evidujeme práve na stranu D.

Úhradou zvyšnej sumy faktúry sa spoločnosti znižuje záväzok voči dodávateľovi a preto sumu 1 000 000 Eur účtujeme na stranu MD na účte 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a úbytok na takomto účte evidujeme práve na stranu MD.

A teda konečný zostatok na účte 321 – Dodávatelia je už teraz takisto nula.

Ako účtujeme obstaranie dlhodobého hmotného majetku a jeho zaradenie do užívania nájdete v článku Účet 042 – Obstaranie dlhodobého hmotného majetku.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Úhrada preddavku na kúpu DHM | 052 | 221 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 052 – Poskytnuté preddavky na dlhodobý hmotný majetok | 052 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Odpočet DPH z preddavku na DHM | 343 | 052 | |||

| IÚD | Zúčtovanie preddavku na kúpu DHM | 321 | 052 | |||

| IÚD | Zrušenie opravnej položky k preddavku na DHM pri jeho odpise – vyradení z majetku | 095 | 052 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 052 – Poskytnuté preddavky na dlhodobý hmotný majetok | 702 | 052 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.