Ako zaúčtovať zisk z bežného účtovného obdobia?

Zaúčtovanie zisku z bežného účtovného obdobia spoločnosti, ktorá účtuje v sústave podvojného účtovníctva vyžaduje niekoľko účtovných zápisov. Na konci účtovného obdobia musí účtovník pred zostavením účtovnej závierky, mimo iného, zostaviť účet 710 (Účet ziskov a strát) a účet 702 (Konečný účet súvahový). Rovnako postupujeme aj v prípade zaúčtovania straty v novovzniknutej spoločnosti.

ÚČET ZISKOV A STRÁT (710)

Ako prvý si zostavíme Účet ziskov a strát (710) a to tak, že:

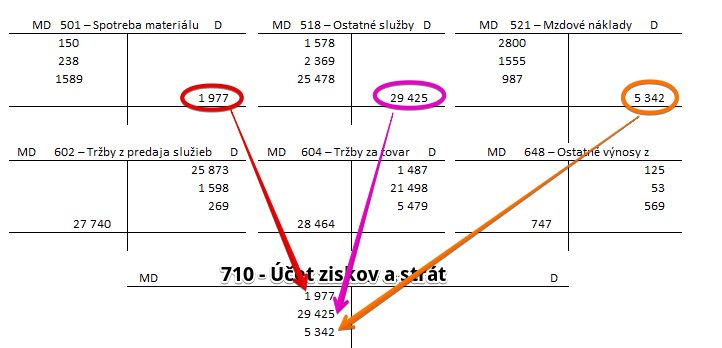

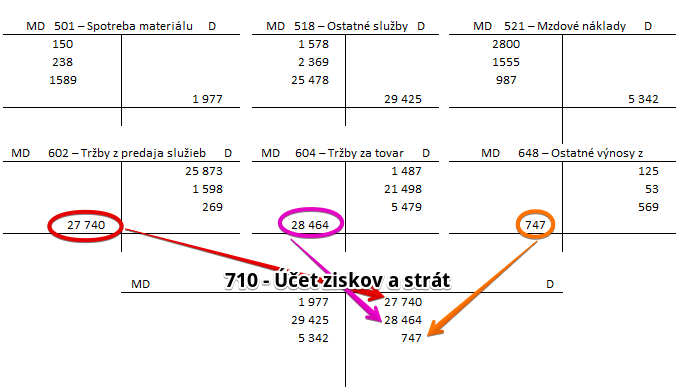

- Konečné stavy (KS) všetkých nákladových účtov, na ktorých sme účtovali počas roka prevedieme na stranu MD Účtu ziskov a strát,

- Konečné stavy (KS) všetkých výnosových účtov, na ktorých sme účtovali počas roka prevedieme na stranu D Účtu ziskov a strát,

- Vyrátame účtovný výsledok hospodárenia a to tak, že od súčtu všetkých výnosov odpočítame súčet všetkých nákladov (v našom prípade bude výsledkom kladné číslo, teda spoločnosť dosiahla zisk, ktorý uvedieme na stranu MD Účtu ziskov a strát. Nezabudnime, že ju treba neskôr vykázať aj na stranu D Konečného účtu súvahového.

Jednoduchý príklad

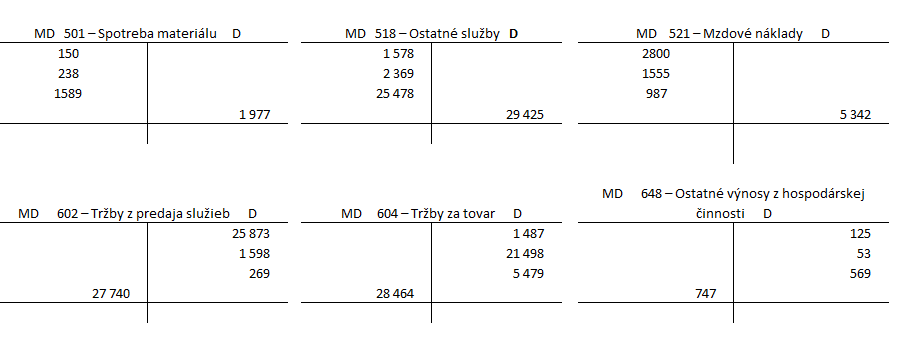

Spoločnosť vykazuje nasledovné pohyby a konečné stavy na nákladových a výnosových účtoch:

Konečné stavy na nákladových a výnosových účtoch prevedieme na účet 710 – Účet ziskov a strát tak ako sa uvádza v článku Účet 710 – Účet ziskov a strát. Ako sa kde sa vyčísľujú konečné stavy nájdete v článku Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Teda konečné stavy na účtoch nákladov na stranu MD na účet Účet 710 – Účet ziskov a strát.

A konečné stavy na účtoch výnosov na stranu D na účet Účet 710 – Účet ziskov a strát.

Po prevode všetkých konečných stavov na účet 710 – Účet ziskov a strát, môžeme vypočítať výsledok hospodárenia.

Súčet všetkých nákladov je 36 744 Eur (1977+29425+5342=36744).

Súčet všetkých výnosov je 56 951 Eur (27740+28464+747=56951).

Výsledok hospodárenia je teda zisk vo výške 20 207 Eur (56951-36744=20207).

Zisk zaevidujeme na stranu MD na účte 710 – Účet ziskov a strát. Dosiahli sme tak, že súčet hodnôt na strane MD sa rovná súčtu hodnôt na strane D.

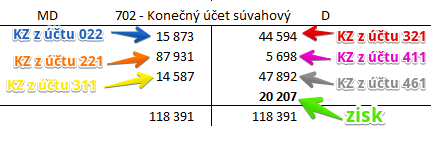

Konečný účet súvahový (702)

V podvojnom účtovníctve však musíme účtovať vždy na dve strany. Preto si zaúčtovanie zisku vyžaduje ešte aj účtovanie na strane D a to na účte 702 – Konečný účet súvahový. Predkontácie zaúčtovania zisku na konci roka je teda 710/702.

Celý popis ako zostavíme účet 702 – Konečný účet súvahový nájdete v časti Účet 702 – Konečný účet súvahový.

Spoločnosť v našom prípade vykazuje nasledovné hodnoty na účte 702 – Konečný účet súvahový:

Ako účtovať zisk z minulého účtovného obdobia nájdete v článku Zaúčtovanie zisku z minulého účtovného obdobia.

Rôzne spôsoby rozdelenia zisku nájdete tu!

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.