O obstaraní majetku môžeme účtovať v niekoľkých prípadoch a to pri:

- obstaraní dlhodobého majetku

- obstaraní zásob

- obstaraní krátkodobého finančného majetku

Majetok môžeme obstarať napríklad kúpou, vytvorením vlastnou činnosťou, bezplatným nadobudnutím (teda darom) alebo preradením z osobného užívania do podnikania (viď príklady nižšie).

Na účtovanie obstarania máme v účtovej osnove viacero účtov a to:

041 – Obstaranie dlhodobého nehmotného majetku

042 – Obstaranie dlhodobého hmotného majetku

043 – Obstaranie dlhodobého finančného majetku

111 – Obstaranie materiálu

131 – Obstaranie tovaru

259 – Obstaranie krátkodobého finančného majetku

DRUHY MAJETKU

Jednotlivé druhy majetku sa rozdeľujú a evidujú na účtoch takto:

Dlhodobý nehmotný majetok

01 – Dlhodobý nehmotný majetok

012 – Aktivované náklady na vývoj

013 – Softvér

014 – Oceniteľné práva

015 – Goodwill

019 – Ostatný dlhodobý nehmotný majetok

Dlhodobý hmotný majetok

02 – Dlhodobý hmotný majetok odpisovaný

021 – Stavby

022 – Samostatne hnuteľné veci a súbory hnuteľných vecí (účet aktív)

025 – Pestovateľské celky trvalých porastov

026 – Základné stádo a ťažné zvieratá

029 – Ostatný dlhodobý hmotný majetok

03 – Dlhodobý hmotný majetok – neodpisovaný

031 – Pozemky

032 – Umelecké diela a zbierky

Dlhodobý finančný majetok

06 – Dlhodobý finančný majetok

061 – Podielové cenné papiere a podiely v dcérskej účtovnej jednotke

062 – Podielové cenné papiere a podiely v spoločnosti alebo družstve s podielovou účasťou

063 – Realizovateľné cenné papiere a podiely

065 – Dlhové cenné papiere držané do splatnosti

066 – Pôžičky prepojeným účtovným jednotkám a účtovným jednotkám v rámci podielovej

účasti

067 – Ostatné pôžičky

069 – Ostatný dlhodobý finančný majetok

Zásoby

11 – Materiál

111 – Obstaranie materiálu

13 – Tovar

131 – Obstaranie tovaru

Krátkodobý finančný majetok

25 – Krátkodobý finančný majetok

251 – Majetkové cenné papiere na obchodovanie

252 – Vlastné akcie a vlastné obchodné podiely

253 – Dlhové cenné papiere na obchodovanie

255 – Vlastné dlhopisy

256 – Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti

257 – Ostatné realizovateľné cenné papiere

Účty obstarania patria do skupiny účtov aktív. Celý zoznam účtov aktív nájdete tu.

Ako účtovať na účtoch aktív sa dozviete aj v článku Základné pravidlá a pojmy v podvojnom účtovníctve.

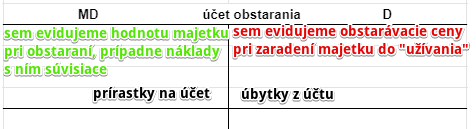

Keďže pri obstaraní či už dlhodobého majetku, zásob alebo krátkodobého finančného majetku máme v záujme zaevidovať v účtovníctve to, že sme tento majetok obstarali (zadovážili), účtujeme ho ako prírastok na príslušných aktívnych účtoch obstarania. Vieme, že prírastky na účtoch aktív účtujeme na stranu MD na príslušnom aktívnom účte. Na stranu D na príslušnom účte účtovania účtujeme v prípade, keď už chceme “obstaranú vec” zaradiť do majetku spoločnosti (hovorí sa že zaraďujeme “do užívania”).

Spôsoby obstarania majetku

Majetok môžeme obstarať napríklad kúpou, vytvorením vlastnou činnosťou, bezplatným nadobudnutím (teda darom) alebo preradením z osobného užívania do podnikania (viď príklady nižšie).

Obstaranie majetku kúpou

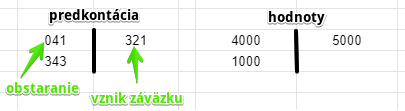

Príklad: Obstaranie softvéru

Spoločnosť obdržala faktúru od dodávateľa za nákup softvéru vo výške 5 000 Eur, kde základ dane predstavuje 4 000 000 Eur a DPH sa rovná 1000 Eur. Nákupom teda spoločnosti vznikol záväzok, že za tento softvér aj zaplatí. Kúpou softvéru si spoločnosť tento majetok obstarala, preto musíme evidovať aj obstaranie dlhodobého nehmotného majetku.

Predkontácia bude vyzerať takto:

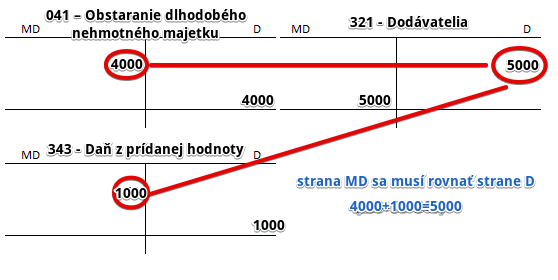

Obdržaním faktúry od dodávateľa spoločnosti vzniká záväzok, že túto faktúru zaplatí. Zaplatí samozrejme celú fakturovanú sumu, teda 5 000 Eur. Preto účtujeme na stranu D na účte 321 – Dodávatelia sumu 5 000 Eur, keďže spoločnosti vznikol záväzok. Účet 321 – Dodávatelia je pasívny účet a prírastok na takomto účte účtujeme vždy na stranu D daného účtu.

DPH v tomto prípade predstavuje 1000 Eur a základ dane 4000 Eur.

Výšku základu dane zaúčtujeme na rovnakú stranu ako obstaranie majetku. V našom prípade teda účtujeme na stranu MD na účte 041 – Obstaranie dlhodobého nehmotného majetku sumu 4000 Eur. Účet 041 – Obstaranie dlhodobého nehmotného majetku je aktívny účet a prírastky na takýto účet účtujeme vždy na stranu MD.

DPH účtujeme na stranu MD na účet 343 – Daň z pridanej hodnoty a to vo výške 1000 Eur.

V podvojnom účtovníctve musíme vždy dodržať pravidlo, že ľavá strana sa rovná pravej (viď Základné pravidlá a pojmy v podvojnom účtovníctve).

V našom prípade to aj platí. Suma na ľavej strane sa rovná súčtu súm na pravej strane (5000=5000).

Pohyby na účte budú vyzerať takto:

Na účet 041 – Obstaranie dlhodobého nehmotného majetku na stranu MD. Na účte 321 – Dodávatelia sme zaúčtovali vznik záväzku na strane D. Na účte 343 – Daň z pridanej hodnoty sme zaúčtovali DPH na strane MD. Zase platí, že účet súm na ľavej strane (4000 + 1000 = 5 000) účtov sa rovná súčtu súm na pravej strane účtov (5 000).

V tomto príklade sme účtovali obstaranie dlhodobého nehmotného majetku (softvéru) a preto sme použili účet 041 – Obstaranie dlhodobého nehmotného majetku. Keďže sme majetok obstarali kúpou od dodávateľa použili sme aj účet 321 – Dodávatelia.

V prípade, že by sme obstarávali iný majetok, predkontácie by vyzerali takto:

041 – Obstaranie dlhodobého nehmotného majetku, 343 – Daň z pridanej hodnoty / 321 – Dodávatelia

042 – Obstaranie dlhodobého hmotného majetku, 343 – Daň z pridanej hodnoty / 321 – Dodávatelia

043 – Obstaranie dlhodobého finančného majetku / 379 – Iné záväzky

111 – Obstaranie materiálu, 343 – Daň z pridanej hodnoty / 321 – Dodávatelia

131 – Obstaranie tovaru, 343 – Daň z pridanej hodnoty / 321 – Dodávatelia

259 – Obstaranie krátkodobého finančného majetku, 343 – Daň z pridanej hodnoty / 321 – Dodávatelia

Obstaranie majetku vlastnou činnosťou

Pri tomto spôsobe obstarania si spoločnosť vytvorí majetok vlastne sama. Pri vytváraní majetku mu však prirodzene vznikajú náklady (z niečoho ho predsa musí vyrobiť a použije na to možno aj nejaké ľudské zdroje, teda zamestnancov, ktorým treba zaplatiť mzdu). Všetky takého vlastné náklady (ktoré súvisia priamo s výrobou majetku) budú predstavovať hodnotu, ktorú zaúčtujeme na príslušné účty obstarania.

Príklad: Obstaranie výrobnej linky vlastnou činnosťou

Spoločnosť sa rozhodla vyrobiť si potrebnú výrobnú linku sama, čo nám napovedá, že budeme účtovať na účtoch skupiny 62 – Aktivácia. Účtovaniu na účte skupiny 62 však predchádza niekoľko krokov.

Krok 1: Nákup dokumentácie k výrobnej linke

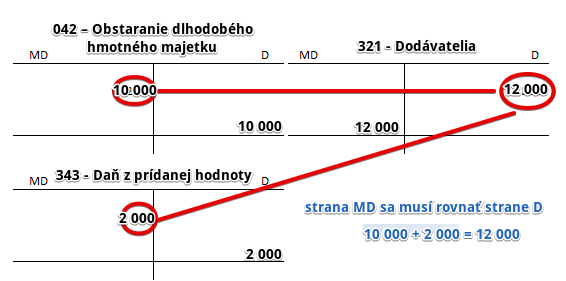

Ako prvý krok, ktorý spoločnosť spravila bolo, že si dala vypracovať od dodávateľa dokumentáciu k výrobnej linke, ktorá obsahuje technickú dokumentáciu, užívateľský a servisný manuál atď. Spoločnosť obdržala od dodávateľa za túto dokumentáciu faktúru s čiastkou 12 000 Eur (základ dane 10 000 Eur, DPH 2 000 Eur).

Predkontácia bude vyzerať takto: 042, 343 / 321 suma: 12 000 Eur

Spoločnosť si objednala u dodávateľa dokumentáciu k výrobnej linke, ktorú sa chystá vyrobiť vlastnou činnosťou. Náklady na túto dokumentáciu priamo súvisia s výrobnou linkou a preto budú súčasťou obstarávacej ceny výrobnej linky. Na základe faktúry od dodávateľa teda účtujeme na stranu MD na účet 042 – Obstaranie dlhodobého hmotného majetku sumu 10 000 Eur (základ dane z faktúry). Účet 042 – Obstaranie dlhodobého hmotného majetku je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Obdržaním faktúry od dodávateľa vzniká spoločnosti aj povinnosť túto faktúru zaplatiť, teda spoločnosti vznikne záväzok voči tomuto dodávateľovi. Preto musíme sumu 12 000 Eur (celú fakturovanú sumu vrátane DPH) zaúčtovať aj V prospech účtu 321 – Dodávatelia. Účet 321 – Dodávatelia je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Ostáva nám ešte zaúčtovať sumu DPH vo výške 2 000 Eur na stranu MD na účte 343 – Daň z pridanej hodnoty. Keď sa pozrieme na pohyby na účtoch zistíme, že pohyby na strane MD (10 000 + 2 000) sa rovnajú pohybom na strane D (12 000 Eur). Dodržali sme teda základné pravidlo, že ľavá strana sa rovná pravej.

Krok 2: Nákup materiálu na výrobu výrobnej linky

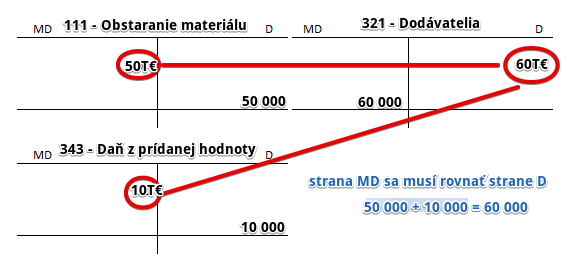

Spoločnosť nakúpila od dodávateľa materiál na výrobu výrobnej linky, pričom fakturovaná suma bola 60 000 Eur, z čoho DPH predstavovala 10 000 Eur.

Predkontácia bude vyzerať takto: 111, 343 / 321

Na základe dodávateľskej faktúry teda zaúčtujeme obstaranie materiálu vo výške základu dane, teda 50 000 Eur na stranu MD na účte 111 – Obstaranie materiálu. Je to účet aktív a prírastky na takýto účet účtujeme práve na stranu MD.

Výšku DPH (2000 Eur) zaúčtujeme takisto na stranu MD na účte 343 – Daň z pridanej hodnoty.

Nákupom vzniká spoločnosti záväzok túto faktúru za materiál aj zaplatiť. Preto musíme zaúčtovať vznik záväzku a teda prírastok vo výške 60 000 Eur na stranu D na účte 321 – Dodávatelia. Je to pasívny účet a prírastky na takýto účet účtujeme práve na stranu D.

Krok 3: Prevzatie obstaraného materiálu na sklad

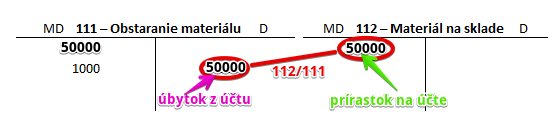

Na účet 111 – Obstaranie materiálu sme zaúčtovali obstarávaciu cenu materiálu a na základe príjemky na sklad môžeme materiál prevziať na sklad.

Predkontácia bude vyzerať takto: 112 / 111 suma : 50 000 Eur

Prevzatie materiálu na sklad účtujeme ako prírastok na strane MD na účte 112 – Materiál na sklade. Je to aktívny účet a prírastok na takomto účte účtujeme práve na stranu MD. Zároveň však musíme obstarávaciu cenu zaúčtovať aj na stranu D na účte 111 – Obstaranie materiálu. Na účte 111 – Obstaranie materiálu na konci účtovného obdobia musí byť nulový zostatok.

Keďže sme obstaranie materiálu účtovali na strane MD na tomto účte, po prevzatí materiálu na sklad musíme obstarávaciu cenu zaúčtovať na opačnú stranu, teda D, aby sme účet „vynulovali“. V našom prípade spoločnosť obstarala ešte iný materiál, ktorý nesúvisí s výrobnou linkou (ten vysporiada neskôr).

Krok 4: Spotreba materiálu na výrobu výrobnej linky

Spoločnosť pri výrobe výrobnej linky spotrebovala všetok nakúpený materiál. Na základe výdajky zo skladu teda účtujeme takto: 501 / 112 suma: 50 000 Eur

Na základe výdajky zo skladu spoločnosť zaúčtuje na účet 501 – Spotreba materiálu náklad na spotrebovaný materiál na výrobu výrobnej linky vo výške hodnoty na výdajke a to 50 000 Eur. Účet 501 – Spotreba materiálu je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

Výdajom materiálu zo skladu nám logicky ubudne daný materiál aj na sklade. Musíme teda účtovať úbytok na strane D na účte 112 – Materiál na sklade vo výške 50 000 Eur. Účet 112 – Materiál na sklade je aktívny účet a preto úbytok na tomto účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Krok 5: Zaúčtovanie miezd pracovníkov pri výrobe výrobnej linky

Na výrobe výrobnej linky pracovalo niekoľko pracovníkov.

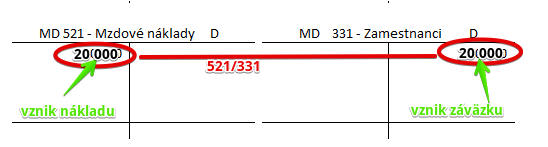

Spoločnosť zaúčtovala ich hrubé mzdy sa účtovali takto: 521 / 331 suma: 20 000 Eur

Mzda zamestnancov predstavuje pre podnikateľa náklad vo výške 20 000 Eur. Preto vznik tohto nákladu účtujeme na stranu MD na účet 521 – Mzdové náklady. Vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte.

Zároveň však vzniká zamestnancovi aj záväzok túto mzdu zamestnancom vyplatiť. Preto účtujeme sumu 20 000 Eur aj na stranu D na účte 331 – Zamestnanci, kde sa účtujú práve záväzky voči zamestnancom. Účet 331 –Zamestnanci je teda účet pasív a prírastok (vznik pasíva) účtujeme na stranu D.

Krok 6: Aktivovanie nákladov – aktivácia dlhodobého hmotného majetku

Keď už vieme, že v súvislosti s výrobnou linkou nebude mať spoločnosť žiadne iné náklady, môžeme zaúčtovať aktivovanie nákladov resp. aktiváciu dlhodobého hmotného majetku (v podstate obstaranie majetku vlastnou činnosťou).

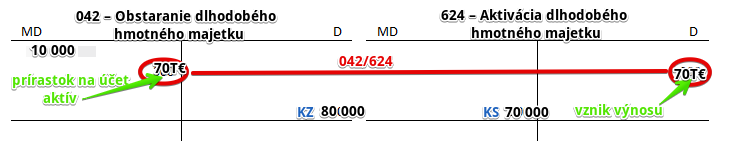

Predkontácia bude vyzerať takto: 042 / 624 suma: 70 000 Eur

Aktivácia v zásade predstavuje účtovanie obstarania majetku voči výnosom, čím sa vynulujú prvotné vlastné náklady (neutrálny výsledkový dopad).

Na strane MD na účte 042 – Obstaranie dlhodobého hmotného majetku teda účtujeme obstaranie majetku vo výške 70 000 Eur (náklad na materiál a mzdové náklady).

Na účte 624 – Aktivácia dlhodobého hmotného majetku účtujeme samotné aktivovanie dlhodobého hmotného majetku takisto vo výške 70 000 Eur.

Krok 7: Zaradenie vyrobenej výrobnej linky do užívania

Vyrobená linka je pripravená na zaradenie do majetku spoločnosti a teda aj do užívania. Zatiaľ sme totiž účtovali iba o jej obstaraní. Zaradenie do užívania budeme účtovať takto: 022 / 042 suma: 80 000 Eur

Na základe protokolu o zaradení do užívania spoločnosť zaúčtuje zaradenie výrobnej linky do užívania na účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí vo výške 80 000 Eur. 10 000 Eur predstavovali náklad na dokumentáciu, 50 000 Eur bol náklad na materiál a 20 000 Eur boli náklady na mzdy pracovníkov, ktorý výrobnú linku montovali. Účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Zaradenie majetku do užívania sa nám prejaví aj na účte 042 – Obstaranie dlhodobého hmotného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 80 000 Eur ako úbytok na tomto účte, keďže cenu obstaranej veci už na tomto účte sledovať nepotrebujeme, keďže sme výrobnú linku už zaradili do majetku. Účet 042 – Obstaranie dlhodobého hmotného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 042 – Obstaranie dlhodobého hmotného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”.

V prípade, že by sme obstarávali iný majetok, predkontácie by vyzerali takto napríklad:

111 – Obstaranie materiálu / 621 – Aktivácia materiálu a tovaru

131- Obstaranie tovaru/ 621 – Aktivácia materiálu a tovaru

111 – Obstaranie materiálu / 622 – Aktivácia vnútroorganizačných služieb

131 – Obstaranie tovaru / 622 – Aktivácia vnútroorganizačných služieb

041 – Obstaranie dlhodobého nehmotného majetku / 622 – Aktivácia vnútroorganizačných služieb

042 – Obstaranie dlhodobého hmotného majetku / 622 – Aktivácia vnútroorganizačných služieb

041 – Obstaranie dlhodobého nehmotného majetku / 623 – Aktivácia dlhodobého nehmotného majetku

042 – Obstaranie dlhodobého hmotného majetku / 624 – Aktivácia dlhodobého hmotného majetku

Na príslušný účet obstarania by sme teda účtovali všetky náklady spojené s vlastnou výrobou majetku či využitím “vlastných” služieb.

Obstaranie majetku prijatím daru

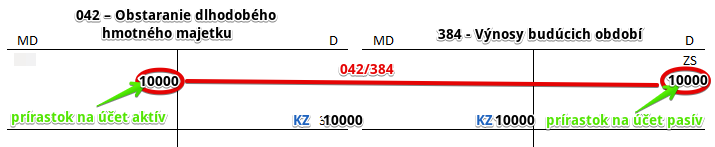

Ak spoločnosť získala nejaký majetok od inej spoločnosti obstarala ho v podstate prevodom bez odplaty. V prípade osobného automobilu v hodnote 10 000 Eur bude predkontácia vyzerať takto: 042 /384 suma: 10 000 Eur

Na účet 042 – Obstaranie dlhodobého hmotného majetku na stranu MD klasicky účtujeme obstaranie ako prírastok na tomto účte, keďže ide o dlhodobý hmotný majetok (automobil). Účet 042 – Obstaranie dlhodobého hmotného majetku je účet aktív a prírastok na takomto účte účtujeme práve na strane MD.

Na strane D účtujeme na účet 384 – Výnosy budúcich období. Musíme si totiž uvedomiť, že tento majetok budeme musieť odpisovať prostredníctvom účtu 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku a spoločnosti teda budú vznikať v súvislosti s prijatým darom náklady. Aby sme tento efekt zvyšovania nákladov eliminovali (vynulovali), budeme vo výške odpisov účtovať výnos na účte 648 – Ostatné výnosy z hospodárskej činnosti. Výnos mínus náklad (odpis) sa bude rovnať nule.

V čase darovania však ešte nemôžeme zaúčtovať výnos ako taký, keďže ešte sme o nijakom odpise neúčtovali. Preto účtujeme celú hodnotu darovaného majetku na účet 384 – Výnosy budúcich období na stranu D, keďže ide o pasívny účet.

Zaradenie majetku do užívanie budeme účtovať cez predpis 022 / 042 (suma 10 000 Eur).

Odpisy budeme účtovať cez predpis 551/082 (500 Eur).

A následne budeme účtovať po každom odpise: 384/648 (suma: 500 Eur).

V prípade, že by sme obstarávali iný majetok, predkontácie by vyzerali takto napríklad:

041 – Obstaranie dlhodobého nehmotného majetku / 384 – Výnosy budúcich období

042 – Obstaranie dlhodobého hmotného majetku / 384 – Výnosy budúcich období

Bezodplatne nadobudnutý dlhodobý hmotný majetok o ktorom sa účtuje v účtovej skupine 03 – Dlhodobý hmotný majetok – neodpisovaný sa účtuje so súvzťažným zápisom V prospech účtu 648 – ostatné výnosy z hospodárskej činnosti.

Dlhodobý a nehmotný majetok a dlhodobý hmotný majetok nadobudnutý bezodplatne od spoločníkov alebo členov, ktorým sa nezvyšuje základné imanie sa účtuje Na ťarchu účtovej skupiny 04 – Obstaranie dlhodobého majetok a súvzťažne V prospech účtu 413 – ostatné kapitálové fondy.

Obstaranie majetku preradením z osobného užívania do podnikania

S takýmto spôsobom obstarania majetku sa môžeme stretnúť najmä v prípade SZČO, ktorý by si tým zvýšil kapitál a zároveň aj majetok.

Podnikateľ sa teda rozhodol preradiť svoju dodávku v hodnote 15 000 Eur do podnikania.

Predkontácia bude vyzerať takto: 022 / 491 suma: 15 000 Eur

Preradením dodávky v hodnote 15 000 Eur musíme zaúčtovať na stranu MD na účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí prírastok na tomto účte, keďže majetok do podnikania “pribudol”. Účet 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD.

Preradením majetku z osobného užívania do podnikania si podnikateľ v podstate zvýšil kapitál a musí sa to odraziť aj na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa. Účet 491 – Vlastné imanie fyzickej osoby – podnikateľa je účet s premenlivým zostatok. Keďže na účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí sme účtovali na stranu MD na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa musíme účtovať na stranu D. Ide predsa len o zvýšenie kapitálu, teda zdrojov krytia majetku a teda je logické, že takýto prípad budeme účtovať “akokeby” išlo o účet pasív.

Viac o účte Účet 491 – Vlastné imanie fyzickej osoby – podnikateľa nájdete tu.

V prípade, že by sme obstarávali iný majetok, vybrané predkontácie by vyzerali takto napríklad:

013 – Softvér / 491 – Vlastné imanie fyzickej osoby – podnikateľa

014 – Oceniteľné práva / 491 – Vlastné imanie fyzickej osoby – podnikateľa

019 – Ostatný dlhodobý nehmotný majetok / 491 – Vlastné imanie fyzickej osoby – podnikateľa

021 – Stavby / 491 – Vlastné imanie fyzickej osoby – podnikateľa

022 – Samostatne hnuteľné veci a súbory hnuteľných vecí / 491 – Vlastné imanie fyzickej osoby – podnikateľa

025 – Pestovateľské celky trvalých porastov / 491 – Vlastné imanie fyzickej osoby – podnikateľa

026 – Základné stádo a ťažné zvieratá / 491 – Vlastné imanie fyzickej osoby – podnikateľa

029 – Ostatný dlhodobý hmotný majetok / 491 – Vlastné imanie fyzickej osoby – podnikateľa

031 – Pozemky / 491 – Vlastné imanie fyzickej osoby – podnikateľa

032 – Umelecké diela a zbierky / 491 – Vlastné imanie fyzickej osoby – podnikateľa

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.