Ako účtovať na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku?

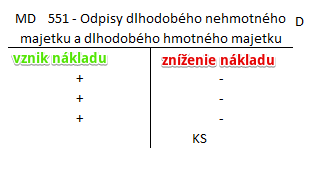

Účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania).

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal.

Na tomto účte účtujeme výšku odpisov dlhodobého nehmotného majetku a dlhodobého hmotného majetku podľa odpisového plánu.

Spoločnosti, ktoré majú zaradené do užívania majetok, ktorý sú povinní odpisovať, si musia viesť odpisový plán. V odpisovom pláne sledujú, aká časť účtovnej hodnoty sa už odpísala (vidíme to práve na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí), teda o akú sumu sa znížila účtovná hodnota tohto majetku.

Príklad: Zúčtovanie odpisov automobilu

Na konci mesiaca chceme zúčtovať mesačné odpisy automobilu, ktoré podľa odpisového plánu predstavujú 200 Eur.

Predkontácia bude vyzerať takto: 551 / 082 … suma 200 Eur

Schéma: Zúčtovanie odpisov nového automobilu

Na základe interného dokladu zaúčtujeme odpis majetku vo výške 200 Eur na stranu D účtu 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí. Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je pasívny účet a preto sa prírastok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Odpis predstavuje pre spoločnosť zároveň aj náklad (môžeme si to predstaviť ako keby sme časť majetku spotrebovali, pričom ide “len” o vyjadrenie zníženia jeho účtovnej hodnoty a samotný majetok sa nijako nezmenšuje ani nemíňa, automobil je stále vcelku). Preto je nevyhnutné sumu 200 Eur zaúčtovať aj na nákladový účet a to 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku. Účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku je nákladový účet účet a vznik nákladov na takomto účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Odpis aktivovaných nákladov na vývoj | 551 | 072 | |||

| IÚD | Odpis softvéru | 551 | 073 | |||

| IÚD | Odpis oceniteľných práv | 551 | 074 | |||

| IÚD | Odpis kladného goodwillu | 551 | 075 | |||

| IÚD | Odpis ostatného DNM | 551 | 079 | |||

| IÚD | Zaúčtovanie zostatkovej ceny softvéru vyradeného z dôvodu nepoužívania (likvidácie) | 551 | 073 | |||

| IÚD | Zaúčtovanie zostatkovej ceny oceniteľných práv vyradených z dôvodu nepoužívania (likvidácie) | 551 | 074 | |||

| IÚD | Zaúčtovanie zostatkovej ceny ostatného DNM vyradeného z dôvodu nepoužívania (likvidácie) | 551 | 079 | |||

| IÚD | Zaúčtovanie zostatkovej ceny stavby vyradenej z dôvodu likvidácie | 551 | 081 | |||

| IÚD | Zaúčtovanie zostatkovej ceny SHV a SHV vyradených z dôvodu likvidácie | 551 | 082 | |||

| IÚD | Odpis stavieb | 551 | 081 | |||

| IÚD | Odpis SHV a SHV | 551 | 082 | |||

| IÚD | Odpis pestovateľských celkov trvalých porastov | 551 | 085 | |||

| IÚD | Odpis základného stáda a ťažných zvierat | 551 | 086 | |||

| IÚD | Odpis ostatného DHM | 551 | 089 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Odpis záporného goodwillu | 075 | 551 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku | 710 | 551 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.