Ako účtovať na účte 333 – Ostatné záväzky voči zamestnancom?

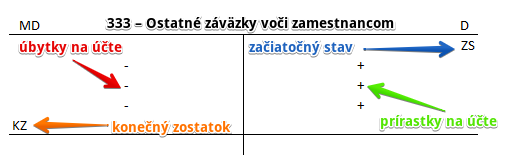

Účet 333 – Ostatné záväzky voči zamestnancom je pasívny účet a jeho Začiatočný stav sa nachádza na strane D. Prírastky na tomto účte preto účtujeme na stranu D a úbytky na stranu MD. Konečný zostatok evidujeme na strane MD a prenáša sa do ďalšieho účtovného obdobia, kde predstavuje Začiatočný stav (viď základné pravidlá účtovania).

Na tento účet účtujeme rôzne záväzky voči zamestnancom, napríklad nárok zamestnanca na úhradu cestovných výdavkov.

Príklad 1: Zúčtovanie nákladov na pracovnú cestu

Skutočné náklady na pracovnú cestu predstavovali 104 Eur. Záloha poskytnutá nebola.

Predkontácia bude vyzerať takto: 512 / 333 suma: 104 Eur

Na stranu MD na účte 512 – Cestovné zaúčtujeme sumu skutočného nákladu vo výške 104 Eur ako vznik nákladu. Vznik nákladov totiž účtujeme vždy na stranu MD na príslušnom nákladovom účte.

Keďže zamestnanec počas pracovnej cesty náklady uhradil zo svojich prostriedkov, bude mu musieť spoločnosť tieto náklady preplatiť. Preto spoločnosti vzniká záväzok vo výške nákladov, teda 104 Eur, ktorý zaúčtujeme na stranu D na účte 333 – Ostatné záväzky voči zamestnancom.

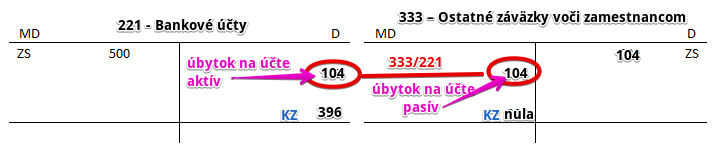

Príklad 2: Preplatenie nákladov na pracovnú cestu z bankového účtu

Zamestnanec náklady skutočne počas pracovnej cesty aj uhradil. Preto spoločnosť zamestnancovi sumu nákladov vrátila preplatila. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 333 / 221 suma: 104 Eur

Na základe výpisu z bankového účtu zaúčtujeme úhradu nákladov zamestnancovi vo výške 104 Eur na stranu D účtu 221 – Bankové účty. Účet 221 – Bankové účty je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri úhrade nákladov zamestnancovi účtujeme na stranu MD účtu 333 – Ostatné záväzky voči zamestnancom, keďže úhradou sa spoločnosti, ktorá v podstate dlžila zamestnancovi náklady na pracovnú cestu, znižuje záväzok voči tomuto zamestnancovi vo výške 104 Eur. Účet 333 – Ostatné záväzky voči zamestnancom je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD.

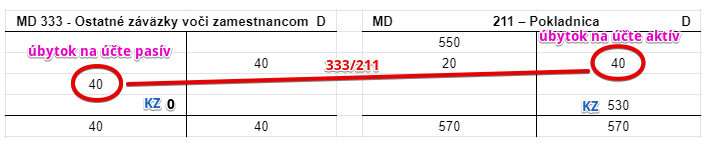

Príklad 3: Preplatenie nákladov na pracovnú cestu v hotovosti

Spoločnosť za zamestnancovi uhradila náklady na pracovnú cesty v hotovosti. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 333 / 211 suma: 40,0 Eur

Spoločnosť uhradila zamestnancovi náklady na pracovnú cestu a tým sa jej zrušil záväzok voči tomuto zamestnancovi. Preto musíme účtovať sumu 40 Eur na stranu MD na účte 333 – Ostatné záväzky voči zamestnancom ako úbytok na tomto účte. Účet 333 – Ostatné záväzky voči zamestnancom je účet pasív a úbytky na takýto účet účtujeme vždy na stranu MD.

Vidíme, že konečný zostatok na účte 333 – Ostatné záväzky voči zamestnancom je nula, keďže spoločnosť už nie je zamestnancovi nič dlžná.

Keďže spoločnosť vyplatila zamestnancovi 40 Eur v hotovosti z pokladne musíme zaúčtovať sumu 40 Eur na stranu D na účte 211 – Pokladnica ako úbytok na tomto účte. Účet 211 – Pokladnica je účet aktív a úbytok na takýto účet účtujeme vždy na stranu D.

Rôzne účtovné prípady v súvislosti s pracovnou cestou nájdete tu.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VPD | Úhrada ostatných záväzkov voči zamestnancovi | 333 | 211 | |||

| VBÚ | Úhrada ostatných záväzkov voči zamestnancovi | 333 | 221 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 333 – Ostatné záväzky voči zamestnancom | 333 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Vyúčtovanie nákupu materiálu, PHM a pod. zamestnancom, na ktorý mu nebol poskytnutý preddavok | bez DPH

DPH 20% Spolu |

501

343 x |

x

x 333 |

||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu zamestnancom, na ktorú mu nebol poskytnutý preddavok | bez DPH

DPH 20% Spolu |

512

343 x |

x

x 333 |

||

| IÚD | Príspevok zamestnancom na sociálne, kultúrne účely a pod. zo sociálneho fondu | 472 | 333 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 333 – Ostatné záväzky voči zamestnancom | 701 | 333 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.