Ako účtovať na účte 512 – Cestovné?

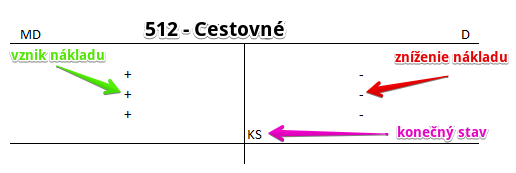

Účet 512 – Cestovné je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme náklady, ktoré súvisia s tuzemskými a zahraničnými pracovnými cestami, najmä: cestovné všetkými druhmi dopravných prostriedkov, stravné, vreckové, náhrady za ubytovanie, príp. ďalšie nutné vedľajšie náklady (parkovné, taxi a pod.).

Príklad 1: Prijatá faktúra za ubytovanie zamestnancov počas pracovnej cesty

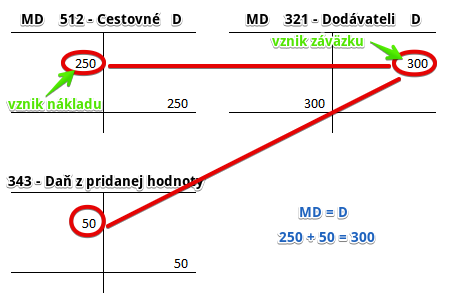

Spoločnosť obdržala faktúru za ubytovanie zamestnancov na pracovnej ceste vo výške 300 Eur, z čoho 250 Eur bol základ dane a 50 Eur predstavovala DPH.

Predkontácia bude vyzerať takto: 512, 343 / 321

Na základe obdržanej dodávateľskej faktúry, spoločnosť zaúčtuje na účet 512 – Cestovné náklad za ubytovacie služby vo výške 250 Eur (len základ dane z faktúry). Účet 512 – Cestovné je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Obdržaním faktúry za služby vznikol spoločnosti aj záväzok voči dodávateľovi, keďže spoločnosť je povinná (zaviazala sa k tomu) za služby zaplatiť. Preto v tomto prípade účtujeme aj na účet 321 – Dodávatelia sumu 300 Eur (celú fakturovanú sumu), ktorá predstavuje práve výšku záväzku. Účet 321 – Dodávatelia je pasívny účet a preto prírastok (teda vznik záväzku) na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Nesmieme zabudnúť ešte na DPH. Aby sme zachovali pravidlo, že ľavá strana sa rovná pravej, účtujeme DPH na stranu MD na účet 343 – Daň z pridanej hodnoty. Vidíme, že ľavá strana (250 + 50) sa naozaj rovná pravej strane (300).

Príklad 2: Poskytnutý preddavok zamestnancovi pred pracovnou cestou (zatiaľ účet 512 – Cestovné nepoužijeme)

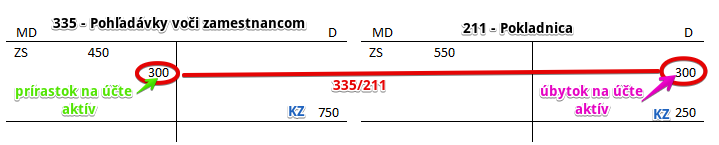

Spoločnosť poskytla zamestnancov zálohu vo výške 300 Eur pred uskutočnením pracovnej cesty. Túto skutočnosť musí zaúčtovať.

Predkontácia bude vyzerať takto: 335 / 211 suma: 300 Eur

Spoločnosť poskytla zamestnancovi zálohu vo výške 300 Eur v hotovosti. Preto na základe výdavkového pokladničného dokladu účtujeme na stranu D na účte 211 – Pokladnica úbytok vo výške 300 Eur. Účet 211 – Pokladnica je účet aktív a všetky úbytky na takýchto účtoch účtujeme práve na stranu D.

Zároveň však účtujeme aj pohľadávku voči zamestnancom na účte 335 – Pohľadávky voči zamestnancom, kde účtujeme poskytnuté zálohy. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a všetky prírastky na tento účet účtujeme práve na stranu MD.

Príklad 3: Skutočné náklady na pracovnú cestu

Po vyúčtovaní pracovnej cesty spoločnosť zistila, že skutočné náklady na pracovnú cestu boli 500 Eur.

Keďže 300 Eur už predtým zaúčtovala do nákladov kvôli zálohe, na účte 512 – Cestovné budeme celkové náklady na pracovnú cestu účtovať na dvakrát.

Najskôr zúčtujeme do nákladov poskytnutú zálohu.

Predkontácia bude vyzerať takto: 512 / 335 suma: 300 Eur

Na nákladovom účte 512 – Cestovné účtujeme vznik nákladu vo výške 300 Eur. Vznik nákladu totiž vždy účtujeme na stranu MD na príslušnom nákladovom účte.

Zároveň však zúčtujeme (zrušíme) aj pohľadávku voči zamestnancom na účte 335 – Pohľadávky voči zamestnancom, keďže výška zálohy sa už dostala do nákladov. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a zníženie pohľadávky účtujeme ako úbytok na účte aktív práve na strane D.

Keď už máme zúčtovanú zálohu, zaúčtuje na účet 512 – Cestovné aj zvyšnú časť nákladov a teda 200 Eur (500 – 300 = 200), teda od skutočných nákladov odčítame výšku poskytnutej zálohy.

Predkontácia bude vyzerať takto: 512 / 333 suma: 200 Eur

Na stranu MD na účte 512 – Cestovné zaúčtujeme zvyšnú časť skutočného nákladu vo výške 200 Eur ako vznik nákladu. Vznik nákladov totiž účtujeme vždy na stranu MD na príslušnom nákladovom účte.

Keďže sme v predchádzajúcom príklade zamestnancovi poskytli len časť skutočných nákladov na pracovnú cestu, zvyšok nákladov mu bude musieť spoločnosť doplatiť. Preto spoločnosti vzniká záväzok vo výške zvyšku nákladov, teda 200 Eur, ktorý zaúčtujeme na stranu D na účte 333 – Ostatné záväzky voči zamestnancom.

Záväzok, ktorý spoločnosti vznikol môže zamestnancovi doplatiť v hotovosti, kedy budeme účtovať na účet 211 – Pokladnica alebo z bankového účtu, kedy použijeme účet 221 – Bankové účty.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Cestovné náklady uhradené kreditnou platobnou kartou | bez DPH

DPH 20% Spolu |

512

343

x |

x

x

231 |

||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu zamestnancom, na ktorú mu bol poskytnutý preddavok | bez DPH

DPH 20% Spolu |

512

343

x |

x

x

335 |

||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu spoločníkom, na ktorú mu bol poskytnutý preddavok | bez DPH

DPH 20% Spolu |

512

343

x |

x

x

355 |

||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu zamestnancom, na ktorú mu nebol poskytnutý preddavok | bez DPH

DPH 20% Spolu |

512

343

x |

x

x

333 |

||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu spoločníkom, na ktorú mu nebol poskytnutý preddavok | bez DPH

DPH Spolu |

512

343

x |

x

x

365 |

||

| PFA | Prijatá faktúra za ubytovanie zamestnancov v rámci pracovnej cesty | bez DPH

DPH 20% Spolu |

512

343

x |

x

x

321 |

||

| PFA | Prijatá faktúra za prepravu zamestnancov v rámci pracovnej cesty | bez DPH

DPH 20% Spolu |

512

343

x |

x

x

321 |

||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 512 – Cestovné | 710 | 512 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.