Ako účtovať na účte 335 – Pohľadávky voči zamestnancom?

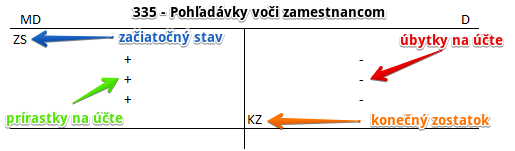

Účet 335 – Pohľadávky voči zamestnancom je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme napr. poskytnuté zálohy na cestovné výdavky, zálohy na drobné nákupy v hotovosti, uplatnenie náhrady škody voči zamestnancom atď.

Príklad 1: Poskytnutie zálohy pred pracovnou cestou, pričom táto záloha bola postačujúca na pokrytie všetkých nákladov

Spoločnosť vyslala zamestnanca na domácu pracovnú cestu a pred touto pracovnou cestou mu poskytla zálohu vo výške 60 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 335 / 211 suma: 60 Eur

Spoločnosť poskytla zamestnancovi zálohu vo výške 60 Eur v hotovosti. Preto na základe výdavkového pokladničného dokladu účtujeme na stranu D na účte 211 – Pokladnica úbytok vo výške 60 Eur. Účet 211 – Pokladnica je účet aktív a preto všetky úbytky na stranu D.

Zároveň však účtujeme aj vznik pohľadávky voči zamestnancom vo výške 60 Eur na stranu MD na účte 335 – Pohľadávky voči zamestnancom, kde účtujeme poskytnuté zálohy aj takéhoto typu. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a všetky prírastky na tento účet účtujeme práve na stranu MD.

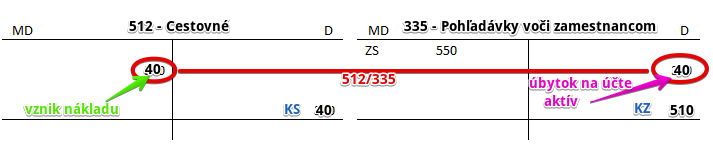

Príklad 2: Zúčtovanie poskytnutej zálohy na pracovnú cestu

Po vyúčtovaní nákladov na pracovnú cestu sme zistili nasledovné:

- stravné, ktoré zamestnancovi prináležalo bolo vo výške 11,60 Eur

- náklady na lístky na vlak predstavovali 28,40Eur

Celkovo boli teda náklady na pracovnú cestu vo výške 40 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 512 / 335 suma: 40 Eur

Na nákladovom účte 512 – Cestovné účtujeme vznik nákladu vo výške 40 Eur. Vznik nákladu totiž vždy účtujeme na stranu MD na príslušnom nákladovom účte.

Zároveň však zúčtujeme (zrušíme) aj pohľadávku voči zamestnancom vo výške 40 Eur na stranu D na účte 335 – Pohľadávky voči zamestnancom, keďže výška zálohy sa už dostala do nákladov. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a zníženie pohľadávky účtujeme ako úbytok na účte aktív práve na strane D.

Príklad 3: Vrátenie nevyužitej časti poskytnutej zálohy na pracovnú cestu

Záloha bola poskytnutá vo výške 60 Eur, avšak skutočné náklady na pracovnú cestu boli len 40 Eur. Preto musí zamestnanec zvyšnú časť zálohy vrátiť a to konkrétne 20 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 211 / 335 suma: 20 Eur

Na základe príjmového pokladničného dokladu zaúčtujeme vrátenie zvyšnej časti zálohy vo výške 20 Eur na stranu MD na účte 211 – Pokladnica ako prírastok na účet aktív. Účet 221 – Pokladnica je účet aktív a všetky prírastky na takýchto účtoch účtujeme práve na stranu MD.

Zároveň však musíme zaúčtovať sumu 20 Eur na stranu D na účte 335 – Pohľadávky voči zamestnancom, keďže zamestnanec zvyšnú časť zálohy vrátil a teda spoločnosti sa zrušila zvyšná pohľadávka voči tomuto zamestnancovi. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a všetky úbytky na takýchto účtoch účtujeme práve na stranu D.

Rôzne účtovné prípady v súvislosti s pracovnou cestou nájdete tu.

Príklad 4: Zistené manko v pokladni

Pri inventarizácii spoločnosť zistila, že v pokladni je menej peňažných prostriedkov ako by malo byť. Teda zistil sa schodok (manko) vo výške 300 Eur. Keďže účtovníčka, ktorá má na starosti aj pokladňu má podpísanú hmotnú zodpovednosť za stav v pokladnici, musíme schodok v pokladni účtovať ako pohľadávku voči účtovníčke (teda zamestnancovi).

Predkontácia bude vyzerať takto: 335 / 211 suma: 300 Eur

Keďže účtovníčka, ktorá má na starosti aj pokladňu má podpísanú hmotnú zodpovednosť za stav v pokladnici, musíme schodok v pokladni účtovať ako pohľadávku voči účtovníčke, ktorá bude musieť vzniknutý schodok uhradiť z vlastných prostriedkov.

Účtujeme preto sumu 300 Eur na stranu MD na účet 335 – Pohľadávky voči zamestnancom vznik pohľadávky. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a všetky prírastky na takýchto účtoch účtujeme práve na stranu MD.

Keďže inventarizáciou sme zistili, že v pokladni je menej peňazí ako by malo byť podľa zápisov v účtovníctve, musíme úbytok v pokladni zaúčtovať ako úbytok na účte 211 – Pokladnica. Účet 211 – Pokladnica je účet aktív a všetky úbytky na takýchto účtoch účtujeme práve na stranu D.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Schodok v pokladnici predpísaný k náhrade zamestnancovi | 335 | 211 | |||

| IÚD | Výdaj stravných lístkov zamestnancom (časť hradená zamestnancami) | 335 | 213 | |||

| VBÚ | Platba debetnou platobnou kartou | 325, 335 | 221 | |||

| VBÚ | Vyplatený preddavok zamestnancovi na nákup, pracovnú cestu | 335 | 221 | |||

| VPD | Vyplatený preddavok zamestnancovi na nákup, pracovnú cestu | 335 | 211 | |||

| IÚD | Predpis náhrady manka, škody zodpovednému zamestnancovi | 335 | 648 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 335 – Pohľadávky voči zamestnancom | 335 | 701 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Nákup pohonných látok uhradený debetnou platobnou kartou | bez DPH

DPH 20% Spolu |

501

343 x |

x

x 325, 335 |

||

| IÚD | Vyúčtovanie nákupu materiálu, PHM a pod. zamestnancom, na ktorý mu bol poskytnutý preddavok | bez DPH

DPH 20% Spolu |

501

343 x |

x

x 335 |

||

| IÚD | Vyúčtovanie výdavkov na pracovnú cestu zamestnancom, na ktorú mu bol poskytnutý preddavok | bez DPH

DPH 20% Spolu |

512

343 x |

x

x 335 |

||

| IÚD | Zrušenie opravnej položky k pohľadávkam voči zamestnancom pri ich vyradení z majetku | 391 | 335 | |||

| IÚD | Odpis premlčanej pohľadávky voči zamestnancom, ku ktorej nebola vytvorená opravná položka | 546 | 335 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 335 – Pohľadávky voči zamestnancom | 702 | 335 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.