Náklady na cestovné teda náhrady výdavkov pri pracovných cestách poskytované zamestnancom, konateľom a ostatným osobám sa účtujú na účte 512 – Cestovné.

Účtujú sa tam náklady pri domácich aj zahraničných pracovných cestách ako napríklad:

- náhrady výdavkov na verejnú dopravu (cestovné lístky, letenky, …)

- stravné a vreckové

- náklady na ubytovanie

- náhrady za používanie vlastného motorového vozidla

- ostatné výdavky súvisiace s pracovnou cestou

V súvislosti s pracovnou cestou však účtujeme aj na iných účtoch, nie len na účte 512 – Cestovné. Pozrite si jednotlivé príklady účtovania.

Príklad 1: Poskytnutie zálohy pred pracovnou cestou, pričom táto záloha bola postačujúca na pokrytie všetkých nákladov

Spoločnosť vyslala zamestnanca na domácu pracovnú cestu a pred touto pracovnou cestou mu poskytla zálohu vo výške 60 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 335 / 211 suma: 60 Eur

Spoločnosť poskytla zamestnancovi zálohu vo výške 60 Eur v hotovosti. Preto na základe výdavkového pokladničného dokladu účtujeme na stranu D na účte 211 – Pokladnica úbytok vo výške 60 Eur. Účet 211 – Pokladnica je účet aktív a preto všetky úbytky na stranu D.

Zároveň však účtujeme aj vznik pohľadávky voči zamestnancom vo výške 60 Eur na stranu MD na účte 335 – Pohľadávky voči zamestnancom, kde účtujeme poskytnuté zálohy aj takéhoto typu. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a všetky prírastky na tento účet účtujeme práve na stranu MD.

Po vyúčtovaní nákladov na pracovnú cestu sme zistili nasledovné:

- stravné, ktoré zamestnancovi prináležalo bolo vo výške 11,60 Eur

- náklady na lístky na vlak predstavovali 28,40Eur

Celkovo boli teda náklady na pracovnú cestu vo výške 40 Eur. Túto skutočnosť musíme zaúčtovať.

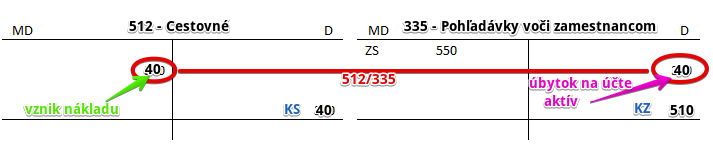

Predkontácia bude vyzerať takto: 512 / 335 suma: 40 Eur

Na nákladovom účte 512 – Cestovné účtujeme vznik nákladu vo výške 40 Eur. Vznik nákladu totiž vždy účtujeme na stranu MD na príslušnom nákladovom účte.

Zároveň však zúčtujeme (zrušíme) aj pohľadávku voči zamestnancom vo výške 40 Eur na stranu D na účte 335 – Pohľadávky voči zamestnancom, keďže výška zálohy sa už dostala do nákladov. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a zníženie pohľadávky účtujeme ako úbytok na účte aktív práve na strane D.

Záloha bola poskytnutá vo výške 60 Eur, avšak skutočné náklady na pracovnú cestu boli len 40 Eur. Preto musí zamestnanec zvyšnú časť zálohy vrátiť a to konkrétne 20 Eur. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 211 / 335 suma: 20 Eur

Na základe príjmového pokladničného dokladu zaúčtujeme vrátenie zvyšnej časti zálohy vo výške 20 Eur na stranu MD na účte 211 – Pokladnica ako prírastok na účet aktív. Účet 221 – Pokladnica je účet aktív a všetky prírastky na takýchto účtoch účtujeme práve na stranu MD.

Zároveň však musíme zaúčtovať sumu 20 Eur na stranu D na účte 335 – Pohľadávky voči zamestnancom, keďže zamestnanec zvyšnú časť zálohy vrátil a teda spoločnosti sa zrušila zvyšná pohľadávka voči tomuto zamestnancovi. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a všetky úbytky na takýchto účtoch účtujeme práve na stranu D.

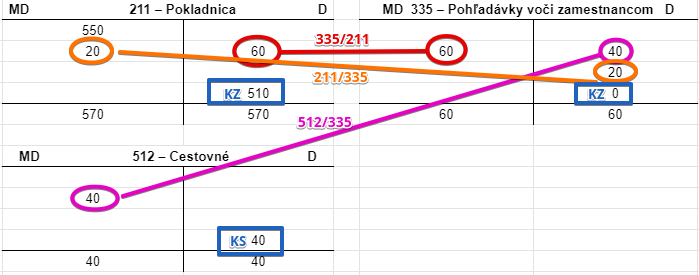

Ak by sme účtovali jedine pohyby na účtoch v súvislosti s týmto zamestnancom a jeho pracovnou cestou, vyzeralo by to takto:

V pohyboch na účte vidíme, že spoločnosť zaúčtovala najskôr poskytnutú zálohu v hotovosti vo výške 60 Eur (červená farba), následne skutočné náklady na pracovnú cestu vo výške 40 Eur (fialová farba) a nakoniec vrátenie zvyšku zálohy vo výške 20 Eur (oranžová farba) do pokladnice.

Konečný zostatok na účte 335 – Pohľadávky voči zamestnancom je nula, keďže vzniknutá pohľadávka vo výške 60 Eur bola znížená pri zúčtovaní skutočných nákladov na účet 512 – Cestovné vo výške 40 Eur a následne znížená o 20 Eur, ktoré boli vrátené do pokladne (vidíme prírastok na účte 211 – Pokladnica).

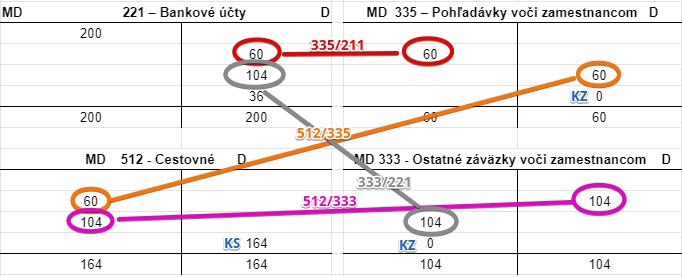

Príklad 2: Poskytnutie zálohy pred pracovnou cestou, pričom táto záloha nebola postačujúca na pokrytie všetkých nákladov

Spoločnosť vyslala zamestnanca na domácu pracovnú cestu a pred touto pracovnou cestou mu poskytla zálohu vo výške 60 Eur z bankového účtu. Túto skutočnosť musíme zaúčtovať.

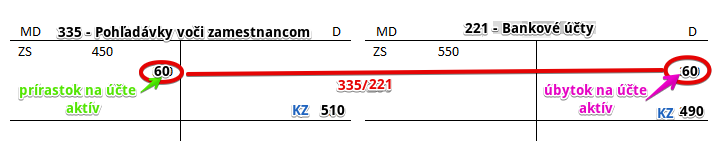

Predkontácia bude vyzerať takto: 335 / 221 suma: 60 Eur

Spoločnosť poskytla zamestnancovi zálohu vo výške 60 Eur z bankového účtu. Preto na základe výpisu z bankového účtu účtujeme na stranu D na účte 221 – Bankové účty úbytok vo výške 60 Eur. Účet 221 – Bankové účty je účet aktív a preto všetky úbytky na stranu D.

Zároveň však účtujeme aj vznik pohľadávky voči zamestnancom vo výške 60 Eur na stranu MD na účte 335 – Pohľadávky voči zamestnancom, kde účtujeme poskytnuté zálohy aj takéhoto typu. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a všetky prírastky na tento účet účtujeme práve na stranu MD.

Po vyúčtovaní nákladov na pracovnú cestu sme zistili nasledovné:

- stravné, ktoré zamestnancovi prináležalo bolo vo výške 11,60 Eur

- náklady na lístky na vlak predstavovali 52, 40 Eur

- neplánovaný poplatok za taxík bol 100 Eur

Celkovo boli teda náklady na pracovnú cestu až vo výške 164 Eur.

Keďže zamestnancovi už bola vyplatená záloha do výšky 60 Eur, musíme do nákladov zúčtovať najskôr túto zálohu.

Predkontácia bude vyzerať takto: 512 / 335 suma: 60 Eur

Na nákladovom účte 512 – Cestovné účtujeme vznik nákladu vo výške 60 Eur. Vznik nákladu totiž vždy účtujeme na stranu MD na príslušnom nákladovom účte.

Zároveň však zúčtujeme (zrušíme) aj pohľadávku voči zamestnancom vo výške 60 Eur na stranu D na účte 335 – Pohľadávky voči zamestnancom, keďže výška zálohy sa už dostala do nákladov. Účet 335 – Pohľadávky voči zamestnancom je účet aktív a zníženie pohľadávky účtujeme ako úbytok na účte aktív práve na strane D.

Záloha bola poskytnutá vo výške 60 Eur, avšak skutočné náklady na pracovnú cestu boli až 164 Eur. 60 Eur z týchto nákladov sme už do nákladov na účet 512 – Cestovné zaúčtovali v predchádzajúcom kroku a preto musíme teraz doúčtovať aj zvyšnú časť nákladov na pracovnú cestu.

Predkontácia bude vyzerať takto: 512 / 333 suma: 104 Eur

Na stranu MD na účte 512 – Cestovné zaúčtujeme zvyšnú časť skutočného nákladu vo výške 104 Eur ako vznik nákladu. Vznik nákladov totiž účtujeme vždy na stranu MD na príslušnom nákladovom účte.

Keďže sme v predchádzajúcom kroku zamestnancovi poskytli len časť skutočných nákladov na pracovnú cestu, zvyšok nákladov mu bude musieť spoločnosť doplatiť. Preto spoločnosti vzniká záväzok vo výške zvyšku nákladov, teda 104 Eur, ktorý zaúčtujeme na stranu D na účte 333 – Ostatné záväzky voči zamestnancom.

Vidíme zároveň, že na účet 512 – Cestovné sa dostali skutočné náklady na pracovnú cestu vo výške 164 Eur.

Záloha bola poskytnutá vo výške 60 Eur, avšak skutočné náklady na pracovnú cestu boli až 164 Eur, pričom zamestnanec tieto náklady skutočne počas pracovnej cesty aj uhradil. Uhradil teda o 104 Eur viac ako bola poskytnutá záloha. Preto spoločnosť zamestnancovi zvyšnú časť nákladov vrátila a to konkrétne 104 Eur. Túto skutočnosť musíme zaúčtovať.

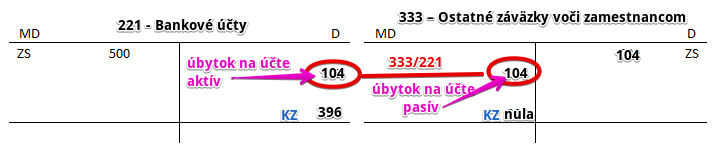

Predkontácia bude vyzerať takto: 333 / 221 suma: 104 Eur

Na základe výpisu z bankového účtu zaúčtujeme úhradu zvyšných nákladov zamestnancovi vo výške 104 Eur na stranu D účtu 221 – Bankové účty. Účet 221 je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri úhrade zvyšku nákladov zamestnancovi účtujeme na stranu MD účtu 333 – Ostatné záväzky voči zamestnancom, keďže úhradou sa spoločnosti, ktorá v podstate dlžila zamestnancovi zvyšné náklady na pracovnú cestu, znižuje záväzok voči tomuto zamestnancovi vo výške 104 Eur. Účet 333 – Ostatné záväzky voči zamestnancom je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD.

V pohyboch na účte vidíme, že spoločnosť zaúčtovala najskôr poskytnutú zálohu v hotovosti vo výške 60 Eur (červená farba). Následne skutočné náklady na pracovnú cestu účtovala na dvakrát. Najskôr zúčtovala do nákladov poskytnutú zálohu vo výške 60 Eur a zrušenie pohľadávky voči zamestnancovi. Potom zvyšnú časť nákladov vo výške 104 Eur a vznik záväzku voči zamestnancovi. Posledným krokom bolo zaúčtovanie preplatenie zvyšnej časti nákladov z peňažných prostriedkov z pokladnice.

Konečný zostatok na účte 335 – Pohľadávky voči zamestnancom je nula, keďže vzniknutá pohľadávka vo výške 60 Eur bola znížená pri zúčtovaní skutočných nákladov na účet 512 – Cestovné. Konečný zostatok na účte 333 – Ostatné záväzky voči zamestnancom je takisto nula, keďže spoločnosť zvyšnú časť nákladov zamestnancovi preplatila.

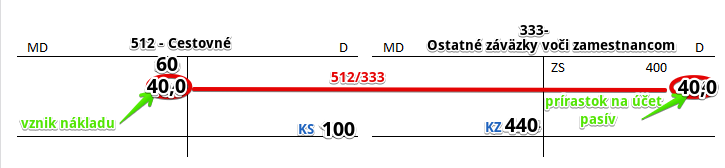

Príklad 3: Neposkytnutie zálohy pred pracovnou cestou

Zamestnanec nastúpil na pracovnú cestu, avšak nepožiadal zamestnávateľa o poskytnutie zálohy. Po skončení pracovnej cesty sa spravilo jej vyúčtovanie. Zistilo sa, že náklady na pracovnú cestu predstavovali 40 Eur:

- stravné, ktoré zamestnancovi prináležalo bolo vo výške 11,60 Eur

- náklady na lístky na vlak predstavovali 28,40Eur

Predkontácia bude vyzerať takto: 512 / 333 suma: 40,0 Eur

Na stranu MD na účte 512 – Cestovné zaúčtujeme skutočný náklad na pracovnú cestu vo výške 40,0 Eur ako vznik nákladu. Vznik nákladov totiž účtujeme vždy na stranu MD na príslušnom nákladovom účte.

Keďže zamestnanec počas pracovnej cesty náklady na ňu skutočne uhradil, bude mu ich musieť spoločnosť preplatiť. Preto spoločnosti vzniká záväzok vo výške nákladov na pracovnú cestu, teda 40,0 Eur, ktorý zaúčtujeme na stranu D na účte 333 – Ostatné záväzky voči zamestnancom ako prírastok na tento účet (teda ako vznik záväzku). Účet 333 – Ostatné záväzky voči zamestnancom je účet pasív a prírastky na takýto účet účtujeme vždy na stranu D.

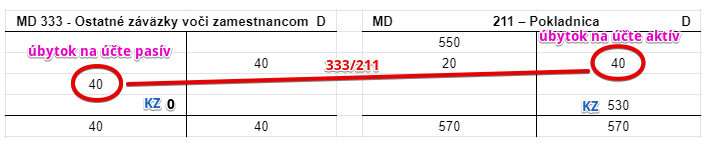

Spoločnosť za zamestnancovi uhradila náklady na pracovnú cesty v hotovosti. Túto skutočnosť musíme zaúčtovať.

Predkontácia bude vyzerať takto: 333 / 211 suma: 40,0 Eur

Spoločnosť uhradila zamestnancovi náklady na pracovnú cestu a tým sa jej zrušil záväzok voči tomuto zamestnancovi. Preto musíme účtovať sumu 40 Eur na stranu MD na účte 333 – Ostatné záväzky voči zamestnancom ako úbytok na tomto účte. Účet 333 – Ostatné záväzky voči zamestnancom je účet pasív a úbytky na takýto účet účtujeme vždy na stranu MD.

Vidíme, že konečný zostatok na účte 333 – Ostatné záväzky voči zamestnancom je nula, keďže spoločnosť už nie je zamestnancovi nič dlžná.

Keďže spoločnosť vyplatila zamestnancovi 40 Eur v hotovosti z pokladne musíme zaúčtovať sumu 40 Eur na stranu D na účte 211 – Pokladnica ako úbytok na tomto účte. Účet 211 – Pokladnica je účet aktív a úbytok na takýto účet účtujeme vždy na stranu D.

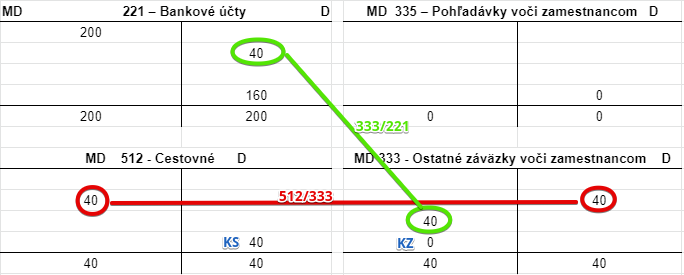

V pohyboch na účte vidíme, že spoločnosť zaúčtovala skutočné náklady na pracovnú cestu vo výške 40 Eur a vznik záväzku voči zamestnancov. Preplatením nákladov zamestnancovi spoločnosť zaúčtovala zníženie záväzku a úbytok peňažných prostriedkov na bankovom účte.

Konečný zostatok na účte 333 – Ostatné záväzky voči zamestnancom je nula, keďže spoločnosť náklady na pracovnú cestu zamestnancovi preplatila. Účet 335 – Pohľadávky voči zamestnancom sme ani len nepoužili, keďže záloha nebola poskytnutá.

Príklad 4: Náklady na pracovnú cestu uhradené hneď pri vyúčtovaní

Zamestnanec mal na pracovnú cestu jediný náklad vo výške 1,80 Eur za nákup cestovného lístka na MHD.

Predkontácia bude vyzerať takto: 512 / 211 suma: 1,80 Eur.

Na stranu MD na účte 512 – Cestovné zaúčtujeme skutočný náklad na pracovnú cestu vo výške 1,80 Eur ako vznik nákladu. Vznik nákladov totiž účtujeme vždy na stranu MD na príslušnom nákladovom účte.

Keďže spoločnosť vyplatila zamestnancovi 1,80 Eur v hotovosti z pokladne musíme zaúčtovať sumu 1,80 Eur na stranu D na účte 211 – Pokladnica ako úbytok na tomto účte. Účet 211 – Pokladnica je účet aktív a úbytok na takýto účet účtujeme vždy na stranu D.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.