Založenie spoločnosti s ručením obmedzeným

Obchodní partneri Ján S., Sven S. a Peter V. zakladajú k 1. máju 202X, a to spoločnosť s ručením obmedzeným s obchodným názvom ALL-TODOS, s.r.o. Podľa spoločenskej zmluvy sa spoločníci zaviazali k nasledovným vkladom:

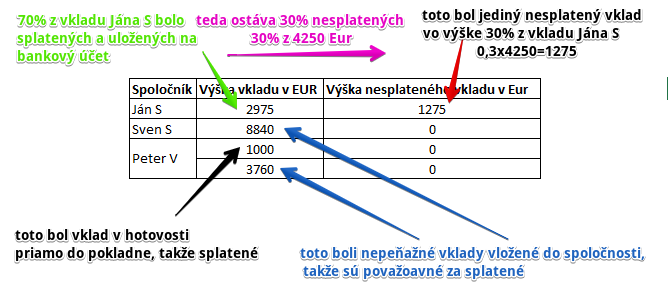

- Ján S. a bude podieľať na základnom imaní 25 %. Svoj vklad splatí peniazmi vo výške 4 250,- EUR.

- Sven S. vkladá do spoločnosti automobil Toyota v cene odborného znalca 8 840,- EUR, čím získa 52 % podiel na základnom imaní zakladanej spoločnosti s ručením obmedzeným.

- Peter V. vkladá peňažnú hotovosť vo výške 1 000,- EUR a tovar v hodnote 3 760,- EUR, (ocenenie odborného znalca), čím získa 23 % podiel v spoločnosti.

V súvislosti so vznikom spoločnosti Peter V. uhradil právne a notárske úkony vo výške 650,- EUR.

Úlohy:

a) Zostavte otváraciu súvahu za predpokladu, že boli vložené všetky nepeňažné vklady, Ján S. splatil 70 % svojich vkladov. Peňažné vklady sú uložené na bankovom účte okrem hotovostného vkladu Petra V.

Keďže spoločnosť s.r.o. vzniká vzniká dňom, ku ktorému bola zapísaná do obchodného registra, otváraciu súvahu musíme zostaviť práve k tomuto dátumu, v našom prípade k 18.05.202X. Dátum 1.05.2021x, ktorý sa nachádza v zadaní je dátum založenia spoločnosti s.r.o. Spoločnosť sa zakladá spoločenskou zmluvou. Ak obchodnú spoločnosť zakladá iba jeden spoločník, namiesto spoločenskej zmluvy sa spisuje zakladateľská listina. Treba si teda dať pozor či hovoríme o dátume založenia spoločnosti alebo vzniku spoločnosti a podľa toho určiť dátum zostavenia otváracej súvahy.

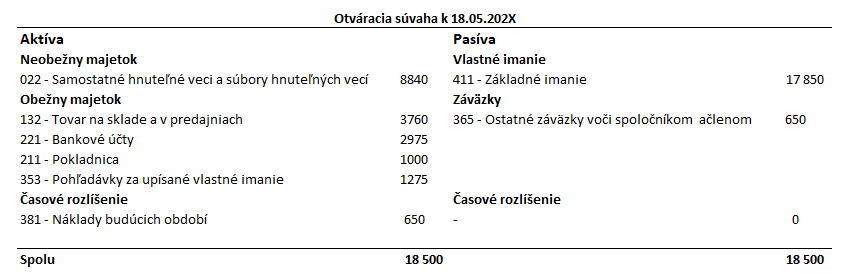

Otváracia súvaha I:

V tomto prvom prípade sme využili všetky informácie.

Vklad automobilu sme zaradili vo výške 8840 Eur medzi Neobežný majetok (niekedy nazývaný aj dlhodobý) a to konkrétne na účet 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí.

Vklad tovaru sme zaradili vo výške 3760 Eur medzi Obežný majetok a to konkrétne na účet 132 – Tovar na sklade a v predajniach.

Vklad peňažných prostriedkov (v zadaní sa uvádza, že bolo vložených len 70% vkladu Jána S, čo vychádza 2975 Eur, 0,7 x 4250 = 2975 Eur) na bankový účet sme zaradili tiež medzi Obežný majetok a to na účet 221 – Bankové účty.

Vklad hotovosti do pokladne sme zaradili tiež medzi Obežný majetok a to na účet 211 – Pokladnica.

Výšku nesplateného vkladu Jána S vo výške 1275 Eur (teda zvyšných 30% vkladu, ktoré neboli splatené, 0,3 x 4250 = 1275) sme zaradili tiež medzi Obežný majetok a to konkrétne na účet 353 – Pohľadávky za upísané vlastné imanie. V tomto prípade totiž vznikla tejto spoločnosti pohľadávka, teda niečo čo si “pohľadáva”, keďže spoločníci sú povinní jej aj túto zvyšnú sumu imania splatiť, a v našom prípade ide o peňažný vklad, ktorý by mohol byť do pokladne alebo na bankový účet. Splatené vlastné imanie reálne aj bolo vložené do spoločnosti, teda tvorí zdroj pre majetok spoločnosti. Určitá časť však splatená nebola, ale spoločnosť s ňou akokeby “ráta” (keďže to už bolo dohodnuté medzi spoločníkmi) a preto ju v súvahe zaraďujeme medzi pohľadávku.

Poplatok za právne a notárske úkony, ktoré uhradil Peter V sme zaradili medzi Časové rozlíšenie a to konkrétne na účet 381 – Náklady budúcich období. Zatiaľ totiž zostavujeme iba otváraciu súvahu bez výkazu ziskov a strát. V súvahe sa však náklady nenachádzajú a teda tento poplatok musíme zatiaľ zaradiť na účet 381 – Náklady budúcich období, ktorý je účet aktív. Ako z názvu vyplýva, poplatok sa nákladom stane až v budúcnosti (preto hovoríme o nákladoch budúcich období).

Je však zrejme, že spoločník, ktorý tento poplatok uhradil z vlastných súkromných peňazí (nie z tých, ktoré chce vložiť do spoločnosti), bude chcieť v budúcnosti, aby mu spoločnosť tento poplatok vrátila. A z toho dôvodu vzniká spoločnosti aj záväzok vo výške 650 Eur, ktorý zaradíme na účet 365 – Ostatné záväzky voči spoločníkom a členom.

Celkové dohodnuté vklady sme zaradili vo výške 17 850 Eur medzi Vlastné imanie a to na účet 411 – Základné imanie. Brali sme do úvahy súčet vkladov (peňažných aj nepeňažných), ktoré boli uvedené v zadaní a teda, ktoré sa rozhodli spoločníci do spoločnosti vložiť. Nerozlišovali sme medzi splatenými a nesplatenými vkladmi. Časť vkladu, ktorá splatená nebola, sme už zaevidovali ako pohľadávku na účet 353 – Pohľadávky za upísané vlastné imanie.

Keď sa pozrieme na súvahu vidíme, že strana aktív sa rovná strane pasív, tak predpokladáme, že sme účtovali správne 🙂 To, že sa ľavá strana rovná pravej strane je jedno zo základných pravidiel účtovania v podvojnom účtovníctve. Detailné informácie na pochopenie nájdete v časti Základné pravidlá a pojmy v podvojnom účtovníctve.

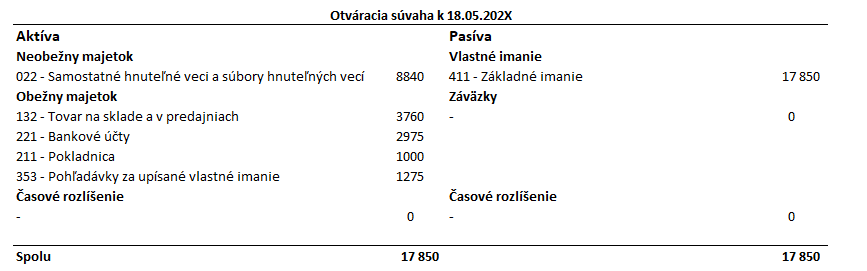

Otváracia súvaha II:

V druhom prípade sme sa rozhodli, že zatiaľ nebudeme evidovať v účtovníctve poplatok za právne a notárske úkony, ktoré uhradil Peter V vo výške 650 Eur.

Do otváracej súvahy teda nezaevidujeme ani náklad budúceho obdobia spoločnosti a ani záväzok spoločnosti voči spoločníkovi mu tento poplatok vrátiť.

Ostatné zaradenia budú rovnaké. Vidíme, že bilančná suma sa zmenila z 18 500 Eur na 17 850 Eur. Stále však platí, že ľavá strana rovná pravej strane (17 850 = 17 850).

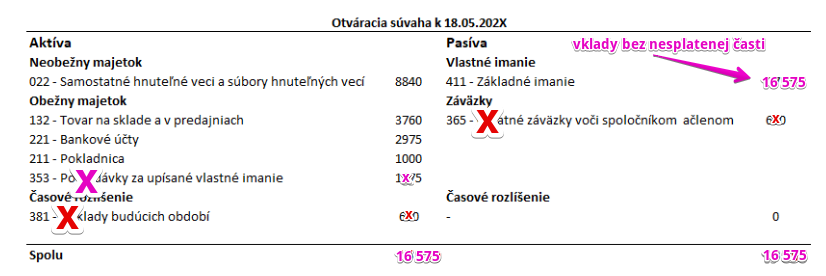

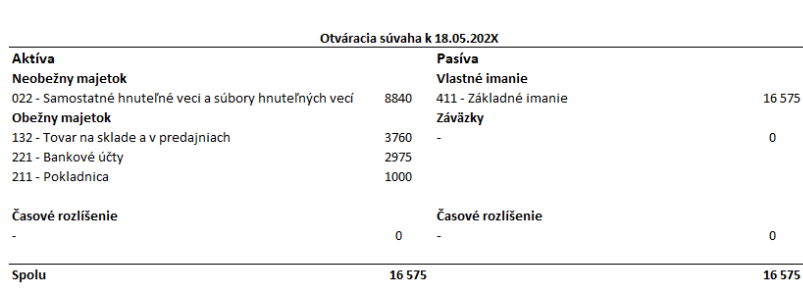

Otváracia súvaha III:

V treťom prípade sme sa rozhodli, že nebudeme evidovať v účtovníctve poplatok za právne a notárske úkony, ktoré uhradil Peter V vo výške 650 Eur, rovnako ako aj v prvom prípade a preto ani v tento súvahe nevidíme hodnoty na účte 381 – Náklady budúcich období ani 365 – Ostatné záväzky voči spoločníkom a členom.

Ďalšou zmenou však bude, že berieme do úvahy iba výšku vkladov do spoločnosti, ktoré boli aj reálne splatené a vložené do tejto spoločnosti.

Teda na účte 411 – Základné imanie evidujeme len sumu 16 575 Eur. Celková výška dohodnutých vkladov bola 17 850 Eur. Od tejto sumy odrátame hodnotu nesplatených vkladov 1275 Eur (30% z dohodnutého vkladu Jána S) a dostaneme sumu 16 575 Eur, čo je výška splatených vkladov.

Keďže neevidujeme nesplatené vklady, pohľadávku vo výške nesplatenej časti vkladu Jána S vo výške 1275 Eur teraz logicky ani neevidujeme v otváracej súvahe. A preto ani nezobrazujeme účet 353 – Pohľadávky za upísané vlastné imanie.

Ostatné zaradenia budú rovnaké. Vidíme, že bilančná suma sa zase zmenila na 16 575 Eur. Stále však platí, že ľavá strana rovná pravej strane.

b) Spoločnosť ALL-TODOS, s.r.o. po svojom vzniku (18. 05. 202X) vyplatila Petrovi V. hotovosť vo výške 650,- EUR, ktoré použil na úhradu nákladov spojených so vznikom spoločnosti.

V tejto časti nie je v podstate žiadne zadanie, ale len informácia, že spoločnosť uhradila v hotovosti (teda z pokladne sumu 650 Eur Peterovi za úhradu nákladov spojených so vznikom spoločnosti).

c) Vytvorte text účtovných prípadov za máj 202X a zaúčtujte ich na účtoch

Predkontácia úhrady Petrovi zo strany spoločnosti: 365/211 … suma 650 Eur

Účtovali sme Na ťarchu účtu 365 – Ostatné záväzky voči spoločníkom a členom, keďže išlo o zníženie záväzku (zníženie na účtoch pasív sa účtuje na stranu Má dať) a V prospech účtu 211 – Pokladnica, keďže išlo o úbytok peňazí z pokladne. Úbytky sa v prípade účtov aktív účtujú na stranu Dal.

Predkontácia na zúčtovanie časového rozlíšenia: 518/381 … suma 650 Eur

Účtovali sme Na ťarchu účtu 518 – Ostatné služby, keďže išlo o vznik nákladu (vznik nákladu sa účtuje na stranu Má dať nákladového účtu) a V prospech účtu 381 – Náklady budúcich období, keďže daná suma sa už do nákladov dostala, náklady budúcich období sa znížili. Úbytky sa v prípade účtov aktív účtujú na stranu Dal.

d) Určte výšku nesplatených vkladov jednotlivých spoločníkov.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.