Ako účtovať na účte 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku?

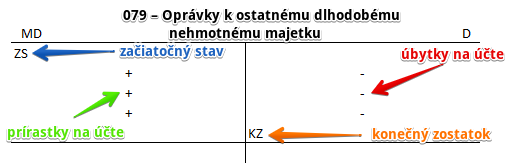

Účet 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný zostatok na strane D.

Tento účet zároveň patrí aj do skupiny kontraaktívnych účtov. Viac o kontraaktívnych účtoch nájdete tu!

Na tomto účte účtujeme o akumulovaných odpisoch týkajúcich sa ostatného dlhodobého nehmotného majetku (odpisy tvoríme podľa odpisového plánu).

Dlhodobý nehmotný majetok sa počas používania “opotrebováva” a tak je potrebné postupne znižovať jeho hodnotu, čím vlastne vyjadríme dané opotrebovanie resp. zníženie hodnoty tohto majetku. Aj keď sa reálne tento druh majetku “nemíňa”, časom a s nástupom novších technológií sa stáva zastaraným a preto treba jeho hodnotu postupne znižovať. Toto opotrebovanie sa v účtovníctve označuje pojmom účtovné odpisovanie majetku. Existuje aj pojem daňové odpisovanie, ktorému sa budeme venovať neskôr.

Odpisy nehmotného investičného majetku vo forme ostatného dlhodobého nehmotného majetku zaznamenávame na tzv. opravných účtoch skupiny 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku, kde sa odpisy zaznamenávajú od zaradenia majetku do užívania až do jeho úplného odpísania a vyradenia z majetku (teda hovoríme, že sa zaznamenávajú kumulatívne). Oprávky sú teda kumulované odpisy.

Spoločnosti, ktoré majú zaradené do užívania majetok, ktorý sú povinní odpisovať, si musia viesť odpisový plán. V odpisovom pláne sledujú, aká časť účtovnej hodnoty sa už odpísala (vidíme to práve na účte 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku), teda o akú sumu sa znížila účtovná hodnota tohto majetku.

Príklad 1: Odpisovanie ostatného dlhodobého nehmotného majetku

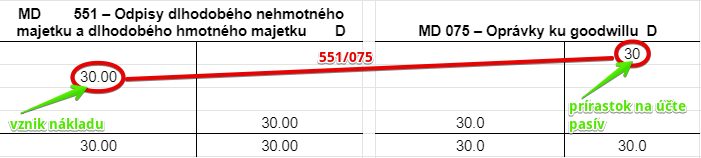

Spoločnosť na základe odpisového plánu účtuje odpis ostatného dlhodobého nehmotného majetku vo výške 30 Eur.

Predkontácia bude vyzerať takto: 551 / 079 suma: 30 Eur

Na základe interného dokladu zaúčtujeme odpis majetku vo výške 30 Eur na stranu D účtu 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku. Účet 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku je pasívny účet a preto sa prírastok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Odpis predstavuje pre spoločnosť zároveň aj náklad (môžeme si to predstaviť ako keby sme časť majetku spotrebovali, pričom ide “len” o vyjadrenie zníženia jeho účtovnej hodnoty a samotný majetok sa nijako nezmenšuje ani nemíňa, avšak “starne”). Preto je nevyhnutné sumu 30 Eur zaúčtovať aj na nákladový účet a to 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku. Účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku je nákladový účet účet a vznik nákladov na takomto účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

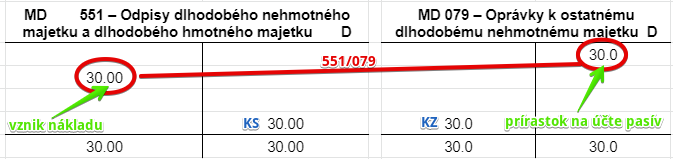

Spoločnosť odpisuje ostatný dlhodobý nehmotný majetok od marca roka 2020. Pohyby na účte 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku v roku 2020 vyzerali takto:

Na konci roka 2020 bol teda konečný zostatok na účte 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku vo výške 300 Eur. Znamená to, že spoločnosť dovtedy odpísala ostatný dlhodobý nehmotný majetok v hodnote 300 Eur. Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde bude tvoriť Začiatočný zostatok na tomto účte.

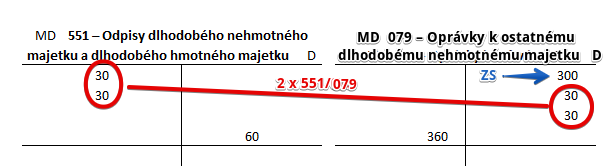

Pohyby na účte 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku v roku 2021 vyzerali takto (odpisy za marec 2021 ešte zaúčtované neboli):

Na v priebehu marca (ešte sme nezaúčtovali odpis za marec) bol teda konečný zostatok na účte 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku vo výške 360 Eur. Znamená to, že spoločnosť dovtedy odpísala ostatný dlhodobý nehmotný majetok v hodnote 360 Eur, teda 300 Eur v roku 2020 a 60 Eur v roku 2021. Oprávky predstavujú totiž akumulované odpisy, keďže vyjadrujú hodnotu odpisov od zaradenia majetku do užívania až do jeho úplného odpísania (teda hovoríme, že sa zaznamenávajú kumulatívne).

Príklad 2: Vyradenie ostatného dlhodobého nehmotného majetku

Ak spoločnosť už zaúčtuje odpisy ostatného dlhodobého nehmotného majetku až do výšky obstarávacej ceny a naďalej majetok používa, naďalej aj vedie tento majetok v evidencii majetku spoločnosti. Teda v súvahe vidíme v položke Ostatný dlhodobý nehmotný majetok výšku obstarávacej ceny a výšku oprávok (akumulovaných odpisov) v položke korekcia k položke Ostatný dlhodobý nehmotný majetok. Ak obstarávacia cena týchto ostatného dlhodobého nehmotného majetku bola 1800 Eur, v súvahe po úplnom odpísaní tohto majetku vidíme toto:

Vidíme teda, že obstarávacia cena ostatného dlhodobého nehmotného majetku bola 1800 Eur a už celá bola odpísaná, pretože oprávky tvoria 100% obstarávacej ceny.

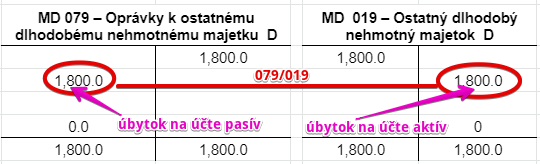

Spoločnosť však teraz už chce ostatný dlhodobý nehmotný majetok z majetku vyradiť.

Predkontácia bude vyzerať takto: 079 / 019 suma: 1 800 Eur

Pri vyradení majetku spoločnosti (z užívania) účtujeme na stranu D na účte 019 – Ostatný dlhodobý nehmotný majetok celú obstarávaciu cenu 1800 Eur ako úbytok na tomto účte. Je to aktívny účet a úbytky na takomto účte evidujeme práve na stranu D. Konečný zostatok na tomto účte bude teda nula. Tento ostatný dlhodobý majetok teda už nebudeme evidovať v majetku spoločnosti (a neuvidíme ho logicky už ani v súvahe na konci roka).

Keďže už nebude evidovať tento majetok, nepotrebujeme evidovať ani jeho opotrebenie. A preto účtujeme sumu 1800 Eur aj na stranu MD na účte 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku. Je to pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Aj tu vidíme, že konečný zostatok na tomto účte je nula (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| IÚD | Vyradenie odpísaného ostatného DNM z používania | 079 | 019 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku | 079 | 702 | |||

Účtovanie na strane D:

| IÚD | Odpis ostatného DNM | 551 | 079 | |||

| IÚD | Zaúčtovanie zostatkovej ceny darovaného DNM | 543 | 079 | |||

| IÚD | Zaúčtovanie zostatkovej ceny predaného ostatného DNM | 541 | 079 | |||

| IÚD | Zaúčtovanie zostatkovej ceny ostatného DNM vyradeného z dôvodu nepoužívania (likvidácie) | 551 | 079 | |||

| IÚD | Zrušenie opravnej položky k ostatnému DNM pri jeho vyradení z majetku | 091 | 079 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku | 701 | 079 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.