Ako účtovať na účte 259 – Obstaranie krátkodobého finančného majetku?

Účet 259 – Obstaranie krátkodobého finančného majetku je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal (viď základné pravidlá účtovania).

Na tento účet účtujeme obstaranie krátkodobého finančného majetku, ktorý evidujem na účtoch skupiny 25 – Krátkodobý finančný majetok.

Príklad 1: Obstaranie akcií na obchodovanie

Spoločnosť obstarala akcie na obchodovanie v hodnote 10 000 Eur, pričom cenu uhradila priamo z bankového účtu.

Predkontácia bude vyzerať takto: 259 / 221 suma: 10 000 Eur

Spoločnosť obstarala akcie do majetku spoločnosti a teda musíme zaúčtovať sumu 10 000 Eur na stranu MD na účet 259 – Obstaranie krátkodobého finančného majetku ako prírastok na tomto účte. Účet 259 – Obstaranie krátkodobého finančného majetku je totiž účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Keďže za akcie bolo zaplatené z účtu v banke, musíme účtovať sumu 10 000 Eur aj ako úbytok na účte 221 – Bankové účty a to na stranu D. Účet 221 – Bankové účty je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Ak by spoločnosť obstrala akcie prostredníctvom obchodníka s cennými papiermi, použili by sme účet 325 – Ostatné záväzky.

Ak by spoločnosť obstrala akcie prostredníctvom zmluvy s iným subjektom, použili by sme účet 379 – Iné záväzky.

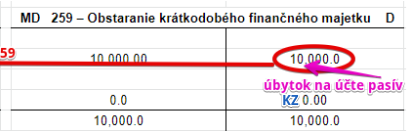

Príklad 2: Zaradenie krátkodobých akcií do majetku spoločnosti

Spoločnosť obstarala na sekundárnom trhu akcie na obchodovanie v hodnote 10 000 Eur a obstranie zaúčtovala predkontáciou 259/325. Teraz však už ide zaradiť tieto akcie do majetku soločnosti.

Predkontácia bude vyzerať takto: 251/259 suma: 10 000 Eur

Spoločnosť zaradila akcie do majetku spoločnosti a teda musíme zaúčtovať sumu 10 000 Eur na stranu MD na účet 251 – Majetkové cenné papiere a podiely na obchodovanie ako prírastok na tento účet. Účet 251 – Majetkové cenné papiere a podiely na obchodovanie je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania). Odteraz teda budeme evidovať nakúpené akcie práve na účte 251 – Majetkové cenné papiere a podiely na obchodovanie.

Keďže nakúpené akcie sme už zaradili do majetku, musíme sumu 10 000 Eur dostať preč z účtu obstarania. Preto účtujeme sumu 10 000 Eur na stranu D na účte 259 – Obstaranie krátkodobého finančného majetku ako úbytok na tomto účte. Účet 259 – Obstaranie krátkodobého finančného majetku je totiž účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Na účte 259 – Obstaranie krátkodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”. Na obrázku vidíme, že konečný zostatok na účte 259 – Obstaranie krátkodobého finančného majetk je nula.

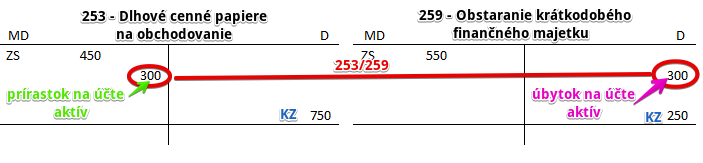

Príklad 3: Zaradenie nakúpeného dlhopisu do majetku spoločnosti

Spoločnosť obstarala dlhopis v hodnote 300 Eur a ide ho zaradiť do majetku spoločnosti.

Predkontácia bude vyzerať takto: 253 / 259 suma: 300 Eur

Obstaraný dlhopis predstavuje krátkodobý finančný majetok spoločnosti. Zaradenie tohto cenného papiera do majetku spoločnosti účtujeme na stranu MD na účte 253 – Dlhové cenné papiere na obchodovanie ako prírastok na tento účet. Účet 253 – Dlhové cenné papiere na obchodovanie je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Zaradenie cenného papiera do majetku sa nám prejaví aj na účte 259 – Obstaranie krátkodobého finančného majetku a to na strane D. Na stranu D tohto účtu zaúčtujeme takisto sumu 300 Eur ako úbytok na tomto účte, keďže cenu “obstaranej veci” už na tomto účte sledovať nepotrebujeme, keďže sme cenný papier už zaradili do majetku. Účet 259 – Obstaranie krátkodobého finančného majetku je účet aktív a preto všetky úbytky na tento účet účtujeme na stranu Dal (viď základné pravidlá účtovania).

Na účte 259 – Obstaranie krátkodobého finančného majetku teda evidujeme len sumy obstarania, ktoré po zaradení obstaranej veci do majetku musia z tohto účtu “zmiznúť”.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Obstaranie krátkodobých cenných papierov uhradené priamo z BÚ | 259 | 221 | |||

| IÚD | Obstaranie krátkodobých cenných papierov účtované na základe zmluvy, vyúčtovania predávajúceho | 259 | 325,379 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 259 – Obstaranie krátkodobého finančného majetku | 259 | 701 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie obstaraných akcií určených na obchodovanie na príslušný účet | 251 | 259 | |||

| IÚD | Zaúčtovanie obstaraných vlastných akcií na príslušný účet | 252 | 259 | |||

| IÚD | Zaúčtovanie obstaraných dlhopisov na príslušný účet | 253 | 259 | |||

| IÚD | Zaúčtovanie obstaraných vlastných dlhopisov na príslušný účet | 255 | 259 | |||

| IÚD | Zaúčtovanie obstaraných dlhopisov so splatnosťou do jedného roka držaných do splatnosti na príslušný účet | 256 | 259 | |||

| IÚD | Zaúčtovanie obstaraných realizovateľných cenných papierov na príslušný účet | 257 | 259 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 259 – Obstaranie krátkodobého finančného majetku | 702 | 259 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.