Ako účtovať na účte 255 – Vlastné dlhopisy?

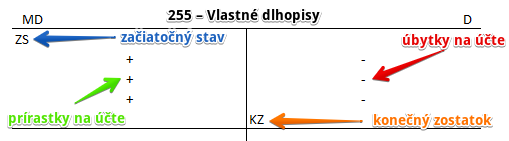

Účet 255 – Vlastné dlhopisy je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme vlastné dlhopisy, ktoré môže mať spoločnosť v držbe po splnení určitých právnych predpisov.

Na tomto účte účtujeme, ak spoločnosť (emitent) predpokladá vydať novú seriu emisie dlhopisov, no ešte sa jej neporadilo predať všetky dlhopisy z predchádzajúcej série. Vydané (inak povedané emitované) nepredané dlhopisy z predchádzajúcej emisie je spoločnosť povinná stiahnuť a následne aj stornovať.

Príklad 1: Stiahnutie nepredaných vlastných dlhopisov

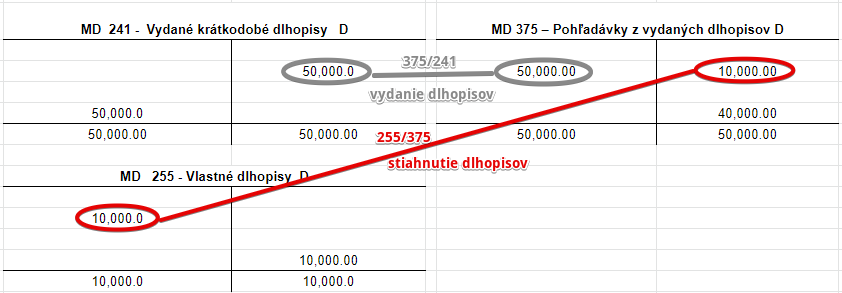

Spoločnosť stiahla nepredané vlastné dlhopisy v hodnote 10 000 Eur, keďže zistila, žie tieto dlhopisy už nepredá.

Predkontácia bude vyzerať takto: 255 / 375 suma: 10 000 Eur

Pripomenme si, že spoločnosťť vydanie dlhopisov účtovala predkontáciou 375/241 (šedá farba na obrázku vyššie). Teda predpokladala, že predá dlhopisy v hodnote 50 000 Eur. Vidíme, že jej teda vznikla pohľadávka v hodnote 50 000 Eur, ktoré očakávala, že dostane od investorov.

Avšak ukázalo sa, že nie všetky dlhopisy spoločnosť aj predá, resp. že dlhopisy v hodnote 10 000 Eur zoastanú nepredané a spoločnosť ich musí stiahnuť. Logicky teda, ak nedostane spoločnosť od investorov 50 000 Eur, ale o 10 000 Eur menej (teda len 40 000 Eur, za dlhopisy, ktoré predala), musí si pohľadávku z vydaných dlhopisov znížiť o spomínaných 10 000 Eur. Preto účtujeme sumu 10 000 Eur na stranu D na účet 375 – Pohľadávky z vydaných dlhopisov ako úbytok na tomto účte. Účet 375 – Pohľadávky z vydaných dlhopisov je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Na obrázku vidíme, že konečný zostatok na účte 375 – Pohľadávky z vydaných dlhopisov je 40 000 Eur, ktoré po zaplatení zo strany investorov spoločnosť obdrží.

Sumu stiahnutých dlhopisov zaúčtujeme aj na stranu MD na účte 255 – Vlastné dlhopisy. Zjednodušenie si to môžeme predstaviť tak, že spoločnosť ich akokeby chvílku podržala vo svojom majetku, kým ich nestornuje. Preto účtujeme sumu 10 000 Eur na stranu MD na účte 255 – Vlatné dlhopisy ako prírastok na tento účet. Účet 255 – Vlastné dlhopisy je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

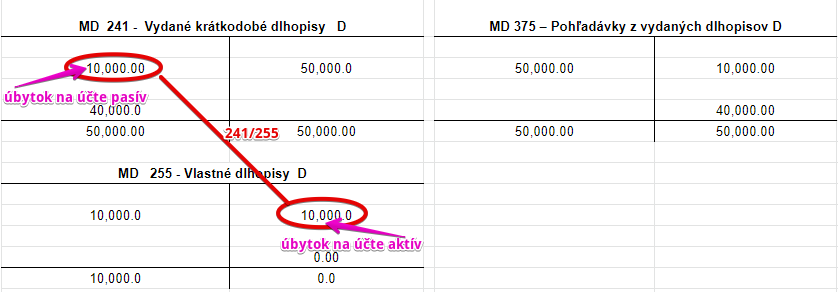

Príklad 2: Storno vlastných dlhopisov

Spoločnosť je povinná nepredané dlhopisy vyradiť z evidencie (zatiaľ ich eviduje na účte 255 – Vlatné dlhopisy).

Predkontácia storna bude vyzerať takto: 241 / 255 suma: 10 000 Eur

Storno vlastných dlhopisov musíme zaznamenať na účte 241 – Vydané krátkodobé dlhopisy ako úbytok na tomto účte. Sumu 10 000 Eur teda zaúčtujeme na stranu MD na účet 241 – Vydané krátkodobé dlhopisy. Účet 241 – Vydané krátkodobé dlhopisy je pasívny účet a preto úbytok na tomto účte účtujeme na stranu MD (viď základné pravidlá účtovania). Konečný zostatok na účte je teda 40 000 Eur, teda o 10 000 Eur menej ako bola pôvodná emisia.

Storno vlastných dlhopisov musíme zaznamenať aj na účte 255 – Vlastné dlhopisy a to tak, že účtujeme sumu 10 000 Eur na stranu D ako úbytok na tomto účte (už tu stiahnuté dlhopisy evidovať nebudeme, lebo sme ich stornovali). Účet 255 – Vlastné dlhopisy je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie obstaraných vlastných dlhopisov na príslušný účet | 255 | 259 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 255 – Vlastné dlhopisy | 255 | 701 | |||

Účtovanie na strane D:

| IÚD | Úbytok predaných vlastných dlhopisov | 561 | 255 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 255 – Vlastné dlhopisy | 702 | 255 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.