Ako účtovať na účte 521 – Mzdové náklady?

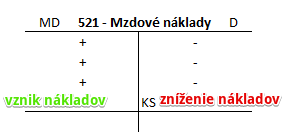

Účet 521 – Mzdové náklady je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav tohto účtu nájdeme na strane D.

Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia. Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tento účet účtujeme hrubé mzdy zamestnancov, vrátane prémií a odmien.

Príklad: Hrubá mzda zamestnanca

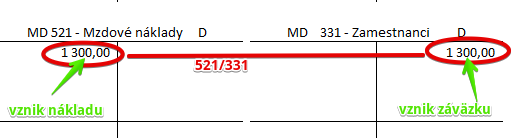

Mzdové oddelenie spracovalo mzdy zamestnancov, ktorým vyšla hrubá mesačná mzda vo výške 1300 Eur.

Predkontácia bude vyzerať takto: 521 / 331 suma: 1300 Eur

Mzda zamestnancov predstavuje pre podnikateľa náklad. Preto vznik tohto nákladu účtujeme na stranu MD na účet 521 – Mzdové náklady. Vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte. Zároveň však vzniká zamestnancovi aj záväzok túto mzdu zamestnancom vyplatiť. Preto účtujeme sumu 1 300 Eur aj na stranu D na účte 331 – Zamestnanci, kde sa účtujú práve záväzky voči zamestnancom. Účet 331 – Zamestnanci je teda účet pasív a prírastok (vznik pasíva) účtujeme na stranu D.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Tvorba rezervy na mzdy za nevyčerpané dovolenky | 521 | 323 | |||

| IÚD | Hrubé mzdy priznané zamestnancom | 521 | 331 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 521 – Mzdové náklady | 710 | 521 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.