Ako účtovať na účte 384 – Výnosy budúcich období?

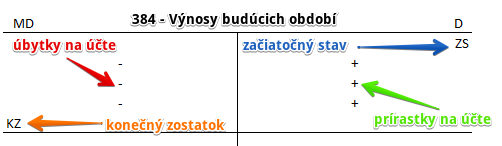

Účet 384 – Výnosy budúcich období je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme príjmy v bežnom účtovnom období, ktoré budú zúčtované do výnosov až v budúcich obdobiach (napríklad nájomné prijaté vopred, sumy zaplatených paušálov vopred na zabezpečenie servisných služieb a prijaté predplatné). Zúčtovanie výnosov budúcich období sa vykoná v období, s ktorým vecne súvisia.

To, že výnos súvisí s budúcimi obdobiami znamená, že reálne ho dosiahneme až neskôr. Napríklad keď prenajímame kancelárske priestory, tak výnos za prenájom v mesiaci jún logicky nemôže vzniknúť už napríklad v mesiaci marec. Musíme teda účtovať výnosy až za obdobie, s ktorým vecne súvisia. Môže však nastať situácia, že klient zaplatí nájomné na rok či dva dopredu. Sumu, ktorú prenajímateľ obdrží evidujeme ako výnos budúcich období.

Preto tieto výnosy nevchádzajú do výnosov v čase uskutočnenia tohto účtovného prípadu (v čase obdržania platby), ale až neskôr, preto sa volajú výnosy budúcich období. Peniaze, ktoré sme však za tovar či službu obdržali predstavujú prírastky na účet 384 – Výnosy budúcich období. Účet 384 – Výnosy budúcich období je účet pasív, čo si môžeme predstaviť ako nejaký záväzok spoločnosti niečo klientovi poskytnúť. V tomto prípade budeme poskytovať prenájom priestorov.

V čase, keď služby či tovar, za ktoré peniaze obdržali, aj reálne súvisia s daným obdobím, musíme už určitú časť obdržanej sumy zaúčtovať do výnosov. Keďže už určitú časť do výnosov zaúčtujeme, logicky sa nám znižujú výnosy budúcich období, keďže z časti výnosov budúcich období sa nám stali “výnosy aktuálneho obdobia”. Sumy, ktoré zaúčtujeme do výnosov teda predstavujú úbytky z účtu 384 a účtujeme ich na stranu MD tohto účtu.

Príklad 1: Prijaté nájomné na rok dopredu

Spoločnosť prijala od zákazníka nájomné vo výške 9000 Eur za prenájom priestorov na rok dopredu.

2020

Predkontácia bude vyzerať takto: 221 / 384 suma: 9000 Eur

Spoločnosť obdržala na bankový účet dňa 1.12.2020 za prenájom priestorov na obdobie od 1.12.2020 do 31.11.2021 sumu 9000 Eur. Keďže nájomca bude v priestoroch cely rok, týka sa teda aj budúcich období, teda nie len roka 2020 ale aj 2021 a preto musíme sumu 9000 Eur zaúčtovať do výnosov budúcich období. Keďže platba bola obdržaná na bežný bankový účet, tento účtovný prípad sa premietne aj na účte 221 – Účty v bankách ako prírastok na tento účet.

Na stranu MD na účet 221 – Bankové účty sme zaúčtovali príjem peňazí na bankový účet ako prírastok na účet aktív a na stranu D na účte 384 – Výnosy budúcich období sme zaúčtovali vznik výnosov budúcich období ako prírastok na účet pasív.

Príklad 2: Zúčtovanie nájomného do výnosov

2020

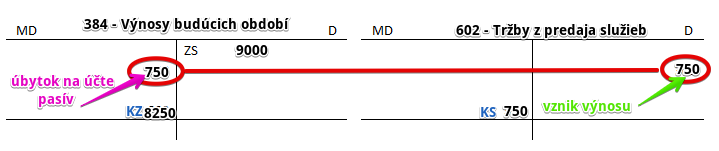

Na konci roka 2020 však musíme zaúčtovať výnos z prenájmu priestorov za mesiac december 2020. Prenájom priestorov je bežná (typická) podnikateľská činnosť tejto spoločnosti a preto použijeme účet 602 – Tržby z predaja služieb.

Predkontácia bude vyzerať takto: 384 / 602 suma: 750 Eur

Na konci účtovného obdobia, v našom prípade na konci roka 2020 musíme do výnosov (na účet 602 – Tržby z predaja služieb) zaúčtovať časť sumy z nájomného, keďže nájomné pokrývalo aj časť roka 2020. Keďže nájomné za bolo ročné a v roku 2020 pokrývalo iba jeden mesiac, logicky musíme do výnosov za rok 2020 zaúčtovať jednu dvanástinu celkového ročného nájomného, teda:

ročný poplatok : počet mesiacov v roku x počet mesiacov, ktoré poskrývalo nájomné v danom období = suma, ktorá bude zaúčtovaná do výnosov v roku 2020 a ktorá bude zároveň predstavovať aj úbytok na účte 384

9000 : 12 x 1 = 750

Na stranu MD na účte 384 – Výnosy budúcich období zaúčtujeme sumu 750 Eur ako úbytok na tomto účte. Účet 384 – Výnosy budúcich období je účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Do výnosov na strane D na účet 602 – Tržby z predaja služieb v roku 2020 teda zaúčtujeme sumu 750 Eur ako vznik výnosu. Účet 602 – Tržby z predaja služieb je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

2021

V roku 2021 zaúčtujeme do výnosov zvyšnú časť sumy za nájomné, teda 8250 Eur.

Predkontácia bude vyzerať takto: 384 / 602 suma: 8250 Eur

Na stranu MD na účte 384 – Výnosy budúcich období zaúčtujeme sumu 8250 Eur ako úbytok na tomto účte. Účet 384 – Výnosy budúcich období je účet pasív a úbytky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Do výnosov na strane D na účet 602 – Tržby z predaja služieb v roku 2020 teda zaúčtujeme sumu 8250 Eur ako vznik výnosu. Účet 602 – Tržby z predaja služieb je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Vidíme, že konečný zostatok na účte 384 – Výnosy budúcich období je nula, keďže sme už všetky výnosy budúcich období (určitý druh pasív) “prehodili” do výnosov v účtovnej triede 6.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie nájomného zinkasovaného v predchádzajúcom účtovnom období do výnosov bežného účtovného obdobia | 384 | 602 | |||

| IÚD | Zaúčtovanie predplatného zinkasovaného v predchádzajúcom účtovnom období do výnosov bežného účtovného obdobia | 384 | 602 | |||

| IÚD | Zaúčtovanie služieb zinkasovaných v predchádzajúcom účtovnom období do výnosov bežného účtovného obdobia | 384 | 602 | |||

| IÚD | Zaúčtovanie príslušnej časti výnosov budúcich období, ktoré boli účtované pri prijatej dotácii, do výnosov bežného účtovného obdobia | 384 | 648 | |||

| IÚD | Zaúčtovanie príslušnej časti rozdielu medzi vyššou predajnou cenou majetku a jeho účtovnou hodnotou, súčasne nadobudnutého formou finančného prenájmu (spätný leasing), do výnosov bežného účtovného obdobia | 384 | 648 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 384 – Výnosy budúcich období | 384 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Nárok na dotáciu zo štátneho rozpočtu na obstaranie dlhodobého odpisovaného majetku | 346 | 384 | |||

| IÚD | Nárok na inú dotáciu, než zo štátneho rozpočtu na obstaranie dlhodobého odpisovaného majetku | 347 | 384 | |||

| VBÚ | Inkaso nájomného za nasledujúce účtovné obdobie | 221 | 384 | |||

| VBÚ | Inkaso predplatného na nasledujúce účtovné obdobie | 221 | 384 | |||

| VFA | Vystavená faktúra za služby, ktoré budú dodané v nasledujúcom účtovnom období | bez DPH

DPH 20% Spolu |

x

x 311 |

384

343 x |

||

| IÚD | Rozdiel medzi vyššou predajnou cenou majetku a jeho účtovnou hodnotou, ak sa tento majetok súčasne nadobúda formou finančného prenájmu (spätný leasing) | 315 | 384 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 384 – Výnosy budúcich období | 701 | 384 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.