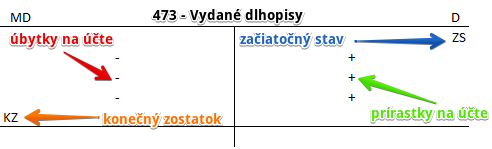

Ako účtovať na účte 473 – Vydané dlhopisy?

Účet 473 – Vydané dlhopisy je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

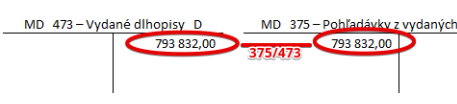

Na tomto účte účtujeme v účtovníctve emitenta dlhopisov vydané dlhopisy vo výške emisie so súvzťažným zápisom s účtom 375 – Pohľadávky z vydaných dlhopisov.

Príklad: Vydanie dlhopisov

01. 01. 202X

Spoločnosť vydala dlhopis, aby získala finančné prostriedky. Tieto finančné prostriedky bude musieť v deň splatnosti aj vrátiť. Predstavujú teda pre spoločnosť záväzok, teda povinnosť ich aj vrátiť. Preto tento prípad zaúčtujeme na účet 473 – Vydané dlhopisy, ktorý patrí do kategórie záväzkov. Účet 473 – Vydané dlhopisy je pasívny účet a preto prírastok na tomto účte účtujeme na stranu D. Ako sa účtuje na účtoch aktív a pasív nájdete v časti Základné pravidlá a pojmy v podvojnom účtovníctve.

Emisia spoločnosti bola úspešná. Avšak investor zakúpil dlhopis za sumu 793 832,00 Eur, teda za menej ako bola menovitá hodnota dlhopisu. Preto nám vznikol diskont, ktorý sa rovná rozdielu medzi menovitou hodnotou a cenou, za ktorú investor dlhopis kúpil. Pri predaji dlhopisu je preto účtovná hodnota tohto záväzku iba 793 832,00 Eur.

Spoločnosti predajom vznikla pohľadávka, o ktorej očakáva, že ju investor zaplatí, na sumu 793 832,00 Eur.

Musíme teda účtovať aj na účet 375 – Pohľadávky z vydaných dlhopisov. Je aktívny účet a preto prírastky na tento účet účtujeme na stranu MD. Predajom dlhopisu vznikla spoločnosti pohľadávka. Teda spoločnosť očakáva, že investor, ktorý si dlhopis zakúpil, cenu dlhopisu aj zaplatí. Kým táto suma nie je zaplatená, spoločnosť ju eviduje ako pohľadávku.

Investor však pohľadávku aj zaplatil a teda na účte 375 – Pohľadávky z vydaných dlhopisov zaúčtujeme úbytok z tohto účtu na stranu D, keďže ide o aktívny účet. Keďže peniaze došli na bankový účet spoločnosti, prírastok na účet musíme zaúčtovať na účet 221 – Bankové účty. Účet 221 – Bankové účty je aktívny účet a preto prírastky na tento účet účtujeme na stranu MD.

31. 12. 202X

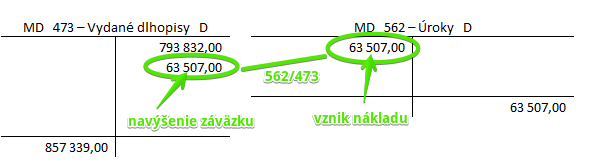

Na konci roka 202X musíme zaúčtovať úrok, ktorý v tomto príklade predstavuje výšku diskontu (po zaokrúhlení), teda 63 507,- Eur. Úrok predstavuje pre spoločnosť náklad, ktorý sa účtuje na účet 562 – Úroky. O výšku diskontu sa zvyšuje zároveň aj účtovná hodnota záväzku, ktorý bude v deň splatnosti musieť spoločnosť zaplatiť.

Použijeme preto predkontáciu 562/473 suma 63 507,- Eur

Navýšením záväzku na účte 473 – Vydané dlhopisy o sumu 63 507,- Eur sa konečný zostatok na tomto účte zmenil na 857 339,- Eur. Tento konečný zostatok bude samozrejme predstavovať Začiatočný zostatok na tomto účte v nasledujúcom období.

31. 12. 202X+1

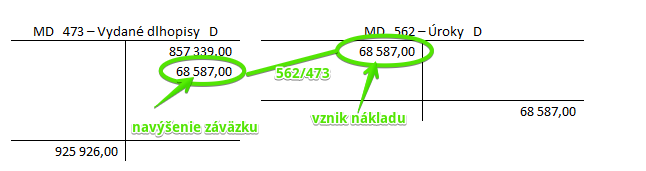

Nasledujúci rok preto musíme takisto zaúčtovať navýšenie záväzku a vznik nákladu vo výške diskontu, ktorý prislúcha danému roku, teda teraz 68 587,- Eur.

Navýšením záväzku na účte 473 – Vydané dlhopisy o sumu 68 587,- Eur sa konečný zostatok na tomto účte zmenil na 925 926,- Eur. Tento konečný zostatok bude samozrejme predstavovať Začiatočný zostatok na tomto účte v nasledujúcom období.

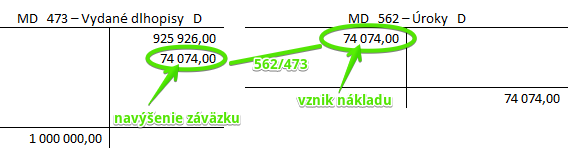

31. 12. 202X+2

Tretí rok musíme takisto zaúčtovať navýšenie záväzku a vznik nákladu vo výške diskontu, ktorý prislúcha danému roku, teda teraz 74 074,- Eur.

Navýšením záväzku na účte 473 – Vydané dlhopisy o sumu 74 074,- Eur sa konečný zostatok na tomto účte zmenil na 1 000 000,- Eur. Dosiahol teda menovitú hodnotu vydaného dlhopisu.

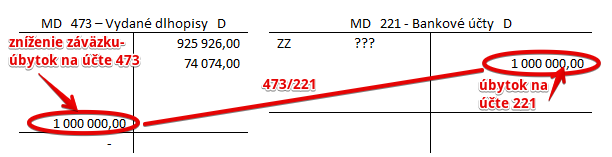

31.12.202X+2 je dátum splatnosti dlhopisu, teda spoločnosť musí vyrovnať záväzok z emitovaných dlhopisov vo výške 1000 000 Eur.

Zaplatenie záväzku zaúčtujeme predkontáciou 473/221 … suma 1000 000 Eur

Na účte 473 – Vydané dlhopisy sme sumu 1000 000 Eur zaúčtovali na stranu MD, lebo je to pasívny účet a úbytky na pasívnom účte sa účtujú na stranu MD. Naopak v prípade účtu 221 – Bankové účty sme účtovali na stranu D, lebo je to aktívny účet a úbytky na aktívnom účte sa evidujú na strane D. V tomto prípade nevieme Začiatočný zostatok na účte 221 – Bankové účty.

Vidíme teda, že účtovná hodnota záväzku sa dostala až na 1000 000 Eur, avšak záväzok bol vyrovnaný a tak konečný zostatok na tomto účte je nula. Celý diskont vo výške 206 168 Eur bol postupne zaúčtovaný do nákladov.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Splatenie emitovaných dlhodobých dlhopisov | 473 | 221 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 473 – Vydané dlhopisy | 473 | 702 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Emisia dlhodobých dlhopisov | 375 | 473 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 473 – Vydané dlhopisy | 701 | 473 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.