Ako účtovať na účte 374 – Pohľadávky z nájmu?

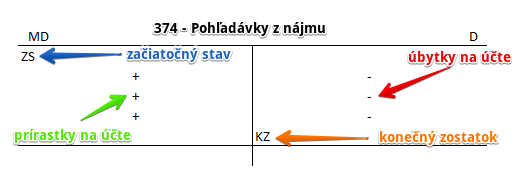

Účet 374 – Pohľadávky z nájmu je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania). Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme pohľadávky z nájmu majetku vrátane finančného prenájmu u prenajímateľa.

Príklad: Prenájom osobného automobilu

Spoločnosť prenajíma osobný automobil za 300 Eur mesačne inej spoločnosti. Prenájom automobilov nie je typická (bežná) činnosť, ktorú táto spoločnosť vykonáva.

Predkontácia bude vyzerať takto: 374 / 648 suma: 300 Eur

Spoločnosť prenajíma osobný automobil a tak očakáva, že nájomca nájomca nájom aj zaplatí. Spoločnosti ako prenajímateľovi teda vzniká pohľadávka voči tomto nájomcovi. Preto účtujeme vznik pohľadávky vo výške 300 Eur na stranu MD na účet 374 – Pohľadávky z nájmu ako prírastok na tento účet. Účet 374 – Pohľadávky z nájmu je je účet aktív a prírastky na takýto účet účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Nájom získaný od nájomcu zároveň predstavuje pre spoločnosť aj výnos z prenájmu. Na stranu D na účte 648 – Ostatné výnosy z hospodárskej činnosti účtujeme sumu 300 Eur ako vznik výnosu. Účet 648 – Ostatné výnosy z hospodárskej činnosti je výnosový účet a vznik výnosu účtujeme práve na stranu D (viď základné pravidlá účtovania).

Ak by prenájom automobilov bola bežnou činnosťou tejto spoločnosti, prenájom by sa účtoval zápisom: 311 / 602.

Účtovanie na strane MD:

Účtovanie na strane D:

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.