Ako účtovať na účet 358 – Pohľadávky voči účastníkom združenia?

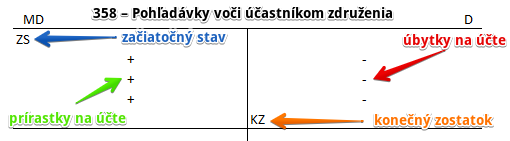

Účet 358 – Pohľadávky voči účastníkom združenia je účet aktív a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal. Konečný zostatok na strane D na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane MD (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme pohľadávky voči účastníkom združenia, ak:

a) nevzniká samostatná právnická osoba,

b) nie je poverený ani jeden z účastníkov združenia za správcu združenia, pričom zostatok tohto účtu sa odsúhlasí účastníkmi združenia.

Príklad: Vznik pohľadávky voči účastníkom združenia

Podnikatelia A, B, C uzavreli zmluvu o združení na spoločné podnikanie. Žiadneho z účastníkov neurčili za správcu združenia. Dohodli sa, že všetky náklady a výnosy zo spoločného podnikania si budú navzájom rozúčtovávať rovnakým dielom.

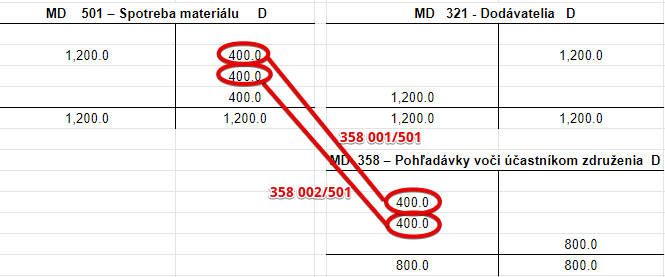

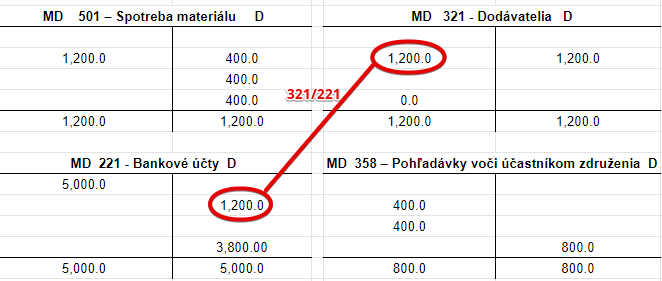

Účastník združenia A vynaložil na spoločné podnikanie 1 200 Eur na nákup materiálu, ktorý spotrebovalo združenie na spoločné podnikanie. Účastník združenia A materiál objednával a na základe objednávky mu dodávateľ vystavil faktúru na 1 200 Eur. Účastník A účtoval predkontáciu 501 / 321 suma: 1200 Eur

Účastník združenia A dostal faktúru vo výške 1200 Eur na nákup materiálu. Preto musí zaúčtovať vznik záväzku vo výške 1200 Eur ako prírastok na stranu D na účet 321 – Dodávatelia. Účet 321 – Dodávatelia je pasívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Zároveň však musím účtovať aj 1200 Eur ako vznik nákladu na materiál na stranu MD na účet 501 – Spotreba materiálu. Účet je nákladový účet a všetky prírastky na nákladovom účte (teda vznik nákladu) účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

Tento materiál však využilo celé združenie a dohoda medzi účastníkmi združenia bola taká, že všetky náklady a výnosy zo spoločného podnikania si budú navzájom rozúčtovávať rovnakým dielom. V našom príklade teda pripadá na každého účastníka združenia 400 Eur (1200/3).

Keďže účastník A účtoval vo svojom účtovníctve celý náklad vo výške 1200 Eur, potrebuje zaúčtovať zníženie tohto nákladu a zároveň aj zaúčtovať fakt, že očakáva, že ostatný dvaja (účastník B a C) mu časť nákladov vrátia.

Účastník A bude účtovať takto:

358 001 / 501 suma: 400 Eur

358 002 / 501 suma: 400 Eur

Účastník združenia A účtuje sumu 400 Eur (keďže to je tá časť nákladu, ktorá pripadá na jedného účastníka) na stranu D na účet 501 – Spotreba materiálu ako úbytok na tomto účte dvakrát, pretože účastník A potrebuje zaúčtovať zníženie pôvodne účtovaného nákladu, ktorý bol vo výške 1200 Eur. Toto zníženie je vo výške 2 x 400 Eur. Pre lepšiu evidenciu je lepšie vytvoriť pre účastníkov združenia B a C analytickú evidenciu.

Účastník A však očakáva, že účastník B a C vráti sumu, ktorú za nich uhradil účastník A. A tak účtuje vznik pohľadávky voči týmto účastníkom združenia. Preto účastník A účtuje dvakrat na stranu MD na účet 358 – Pohľadávky voči účastníkom združenia sumu 400 Eur (teda vznik pohľadávky) ako prírastok na tento účet. Účet 358 – Pohľadávky voči účastníkom združenia je aktívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

Viac o analytických účtoch nájdete tu!

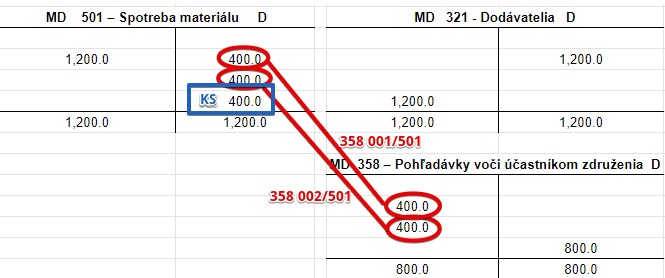

Čo sme dosiahli? Ako konečný stav na účte 501 – Spotreba materiálu má účastník A hodnotu 400 Eur (vyznačené modrou farbou), čo vlastne predstavuje výšku nákladu na materiál na spoločné podnikanie pripadajúci na jedného účastníka.

Tým, že sme pôvodný náklad vo výške 1200 Eur znížili o 800 Eur (2 x 400), dosiahli sme, že pre účastníka A náklad na materiál predstavuje len 400 Eur.

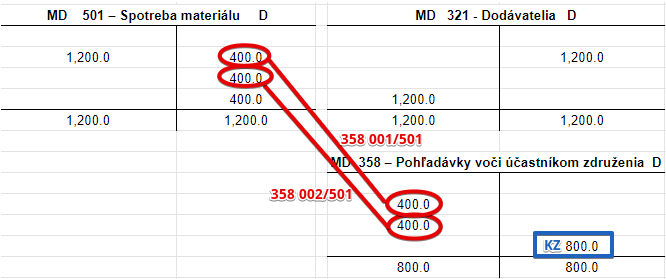

Účastník A sa zaviazal, že zaplatí dodávateľovi sumu 1200 Eur. Avšak očakáva, že ostatní dvaja účastníci mu 800 Eur (2 x 400 Eur) vrátia a preto účtoval pohľadávky voči týmto účastníkom združenia. Vidím to na konečnom zostatku na účte 358 – Pohľadávky voči účastníkom združenia (vyznačené modrou farbou pod týmto odstavcom).

Konečný zostatok na účte 358 je 800 Eur. Čo znamená, že účastník A očakáva od ostatných účastnikov združenia 800 Eur.

Ak účastník A zaplatí dodávateľovi 1200 Eur, avšak od ostatných účastníkov obdrží 800 Eur, pokiaľ ide o tok peňažných prostriedkov, účastníka A bude nakúpený materiál v konečnom dôsledku stáť len 400 Eur. Pohyby na účtoch budú takéto:

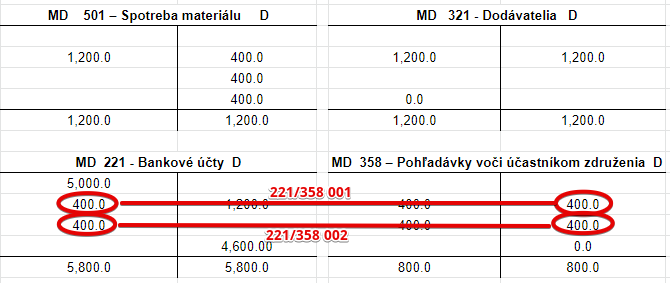

1 . Úhrada faktúry dodávateľovi u účastníka A

Účastník A uhradil dodávateľovi faktúru a preto účtuje na stranu MD na účte 321 – Dodávatelia sumu 1200 Eur ako úbytok na tomto účte, keďže záväzok úhradou zanikol (viď základné pravidlá účtovania). Zároveň účtujeme sumu 1200 Eur na stranu D na účet 221 – Bankvé účty ako úbytok na tomto účte, keďže faktúra bola zaplatená z finančných prostriedkov na bankovom účte.

2. Úhrada pohľadávok od ostatných účastníkov združenia

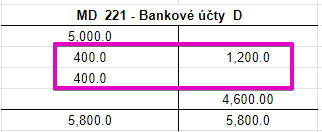

Účastnící združenia B a C uhradili svoj časť nákladov účastníkovi A na bankový účet. Preto účastník A účtuje na strane MD na účte 221 – Bankové účty dvakrát 400 Eur ako prírastok na tento účet. Zároveň však účtuje účastník A sumu dvakrát 400 Eur na stranu D na účet 358 – Pohľadávky voči účastníkom združenia ako úbytok na tomto účte, keďže ide o zánik pohľadávky (viď základné pravidlá účtovania).

Na účte 221 – Bankové účty sme teda účtovali úbytok vo výške 1200 Eur a prírastok vo výške 800 Eur. Teda v konečnom dôsledku ubudlo účastníkovi A iba 400 Eur (800 – 1200 =400).

Na strane MD na účte 221 – Bankové účty sme účtovali prírastok (+) vo výške 800 Eur a úbytok (-) na strane D vo výške 1200 Eur.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 358 – Pohľadávky voči účastníkom združenia | 358 | 701 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie konečného stavu účtu 358 – Pohľadávky voči účastníkom združenia | 702 | 358 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.