Vytvorením analytických účtov v podstate rozložíme údaje na syntetickom účte účtovej osnovy (napr. účet Dodávatelia, Odberatelia, Spotreba materiálu, Tržby za tovar …) na viac čiastkových účtov. Takéto účty sa vytvárajú individuálne, podľa potrieb podniku.

Analytické účty sa používajú najmä na operatívne riadenie spoločnosti, na jej kontrolu či na daňové účely.

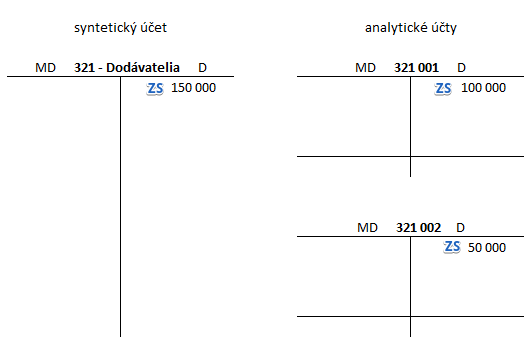

Príklad: Vytvorenie analytických účtov k syntetickému účtu Dodávatelia

Na syntetickom účte 321 – Dodávatelia spoločnosť eviduje na začiatku účtovného obdobia celkovú výšku záväzkov na úrovni 150 000 Eur a rozloží ho na dva analytické účty:

- účet – 321 001 – dodávateľ ABC s.r.o so záväzkom vo výške 100 000 Eur

- účet – 321 002 – dodávateľ XYZ s.r.o. so záväzkom vo výške 50 000 Eur

Z údajov na analytických účtoch už vieme zistiť, voči ktorému dodávateľovi má spoločnosť záväzok a v akej výške. Toto sme na syntetickom účte 321 – Dodávatelia nevedeli určiť.

Vidíme, že súčet začiatočných stavov na analytických účtoch (100 000 + 50 000) k danému syntetickému účtu sa rovná začiatočnému stavu na tomto syntetickom účte (150 000).

Toto pravidlo musí byť zachované.

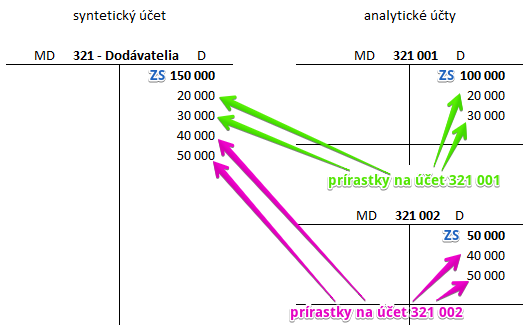

Ak v priebehu účtovného obdobia nastanú situácie, že dodávateľ ABC s.r.o. dodá ďalší tovar, z čoho vzniknú spoločnosti záväzky vo výške 20 000 Eur a 30 000 Eur a dodávateľ XYZ s.r.o. dodá ďalší materiál, z čoho vzniknú spoločnosti záväzky vo výške 40 000 Eur a 50 000 Eur, situácia bude vyzerať takto:

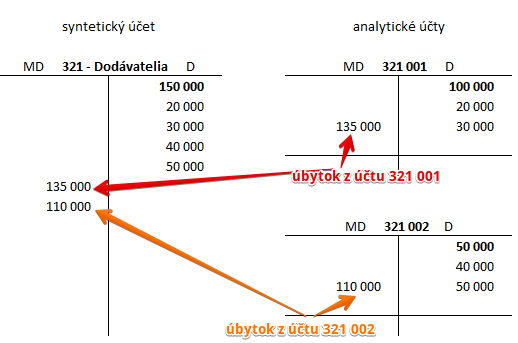

Ak v priebehu účtovného obdobia spoločnosť uhradí dodávateľovi ABC s.r.o. sumu 135 000 Eur na zníženie záväzkov a dodávateľovi XYZ s.r.o. sumu 110 000 Eur, situácia bude vyzerať takto:

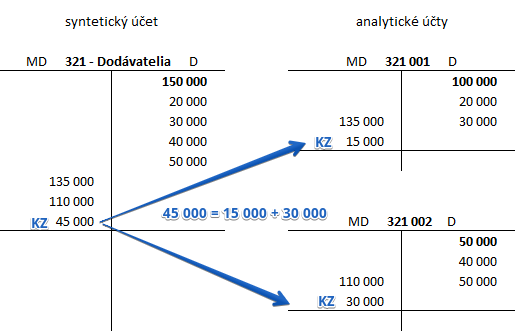

Po vyčíslení konečných zostatkov na účtoch to bude vyzerať takto:

Vidíme, že súčet konečných zostatkov na analytických účtoch (15 000 + 30 000) k danému syntetickému účtu sa rovná konečnému zostatku na tomto syntetickom účte (45 000).

Toto pravidlo musí byť zachované.

Z analytických účtov môžeme vyčítať, že spoločnosť má na konci účtovného obdobia záväzok voči dodávateľovi ABC s.r.o. vo výške 15 000 Eur a voči XYZ s.r.o. 30 000 Eur.

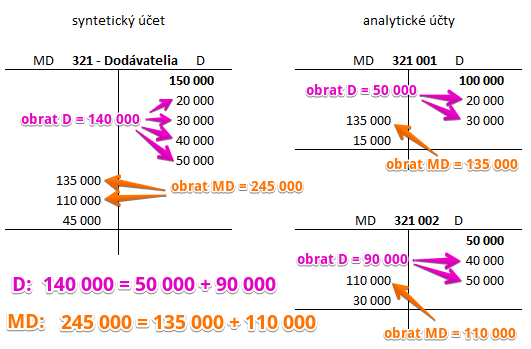

Pozrime sa teraz na obraty na strane MD a D:

Aj tu platí, že súčet obratov strany D na analytických účtoch (50 000 + 90 000) k danému syntetickému účtu sa rovná obratu strany D na tomto syntetickom účte (140 000).

Platí samozrejme aj to, že súčet obratov strany MD na analytických účtoch (135 000 + 110 000) k danému syntetickému účtu sa rovná obratu strany MD na tomto syntetickom účte (245 000).

Toto pravidlo musí byť zachované.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.