Ako zostaviť súvahu pre podnikateľov účtujúcich v sústave podvojného účtovníctva, teda ako dostať hodnoty na účtoch účtovej osnovy do účtovnej závierky si zhrnieme do niekoľkých bodov.

V prvom rade je potrebné pochopiť, čo je to účtová osnova a účtovná závierka.

Účtová osnova

Účtová osnova je zoznam účtov, ktoré môže spoločnosť používať pri účtovaní jednotlivých účtovných prípadov. Rámcovú účtovnú osnovu pre podnikateľov účtujúcich v sústave podvojného účtovníctva nájdete tu.

Klasifikácia účtov účtovej osnovy:

V priebehu účtovného obdobia spoločnosť eviduje rôzne účtovné prípady na účtoch účtovej osnovy. Konečné zostatky súvahových účtov a konečné stavy výsledkových účtov sa dostanú na konci účtovného obdobia na účet 702 – Konečný účet súvahový a na účet 710 – Účet ziskov a strát.

Výsledok hospodárenia, ktorý zistíme na základe údajov uvedených na účte 710 – Účet ziskov a strát sa takisto uvádza účet 702 – Konečný účet súvahový a na účet 710 – Účet ziskov a strát (viď Účet 702 – Konečný účet súvahový a 710 – Účet ziskov a strát).

Následne spoločnosť zostaví účtovnú závierku, teda pripraví (vyplní) účtovné výkazy na základe údajov na rôznych účtoch účtovej osnovy.

Účtovná závierka

Účtovná závierka je súbor účtovných výkazov (súvaha, výkaz ziskov a strát, poznámky k účtovnej závierke).

Výkaz účtovná závierka sa skladá z troch častí: predná strana, súvaha a výkaz ziskov a strát. Teda formulár účtovnej závierky má tieto tri časti. Pre poznámky k účtovnej závierke existuje separátny formulár (v textovej a aj tabuľkovej forme).

V účtovnej závierke môžeme nájsť veľa informácií o finančnej situácií spoločnosti, ktoré sú užitočné pre verejnosť, banky, investorov atď.

Vzory tlačív účtovnej závierky pre jednotlivé typy účtovných jednotiek sú dostupné na webovom sídle Ministerstva financií Slovenskej republiky v časti Vzory tlačív.

Výkaz súvaha nekopíruje presne účet 702 – Konečný účet súvahový a výkaz ziskov a strát nekopíruje presne účet 710 – Účet ziskov a strát, aj keď sú “prepojené” samozrejme.

Kde sa nachádzajú položky z účtov 702 v súvahe, si ukážeme v nasledujúcich príkladoch.

Súvaha

Výkaz súvaha je daný, teda jeho obsah určuje Ministerstvo financií a preto má tento výkaz aj predpísanú formu (vzor nájdete na Vzory tlačív).

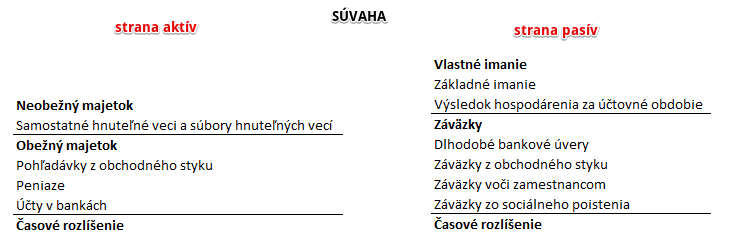

Súvaha sa rozdeľuje na dve strany, na stranu aktív (ľavá strana) a stranu pasív (pravá strana).

Na ľavej strane súvahy nájdeme údaje o aktívach teda o majetku spoločnosti v členení na neobežný majetok, obežný majetok a časové rozlíšenie. Tieto kategórie sa ďalej členia na ďalšie podkategórie (viď formulár).

Na pravej strane súvahy nájdeme údaje o pasívach, teda zdrojoch krytia majetku spoločnosti v členení na vlastné imanie, záväzky a časové rozlíšenie. Tieto kategórie sa takisto ďalej členia na ďalšie podkategórie (viď formulár).

Napríklad takto:

Súvahu zostavíme na základe údajov uvedených na účte 702 – Konečný účet súvahový, kde uvádzame práve konečné zostatky súvahových účtov.

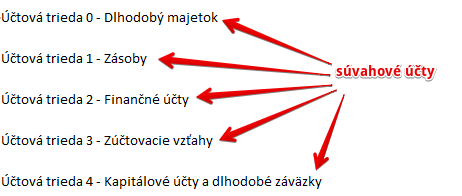

Medzi súvahové účty patria účty aktív a účty pasív, avšak nesmieme zabúdať ani na účty s premenlivým zostatkom, ktorých zostatky sa takisto uvádzajú v súvahe.

Medzi účty aktív, účty pasív a účty s premenlivým zostatkom patria účty účtovej triedy 0 až účtovej triedy 4:

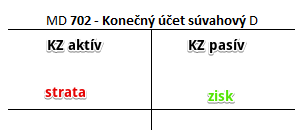

702 – Konečný účet súvahový

Na strane MD na účte 702 – Konečný účet súvahový nájdeme konečné zostatky účtov aktív a stratu a na strane D tohto účtu nájdeme konečné zostatky účtov pasív a práve tie použijeme na vyplnenie súvahy.

Konečný účet súvahový má dve strany, stranu ľavú stranu MD a pravú stranu D. Aj súvaha má dve strany, ľavú stranu aktív a pravú stranu pasív.

Avšak súčet položiek na ľavej strane účtu 702 – Konečný účet súvahový sa nemusí rovnať ľavej strane výkazu súvaha, a ani súčet položiek na pravej strane účtu 702 – Konečný účet súvahový sa nemusí rovnať pravej strane výkazu súvaha.

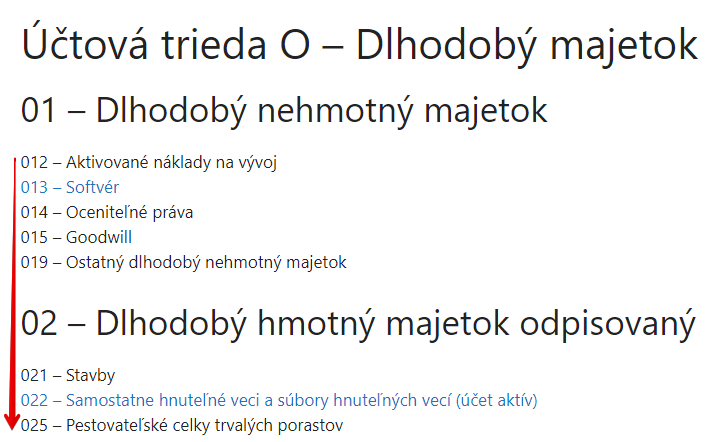

Na účte 702 – Konečný účet súvahový sú jednotlivé položky (konečné zostatky účtov) uvedené v poradí ako sú zoradené aj v účtovej osnove. Na strane MD aj na strane D začíname teda účtovou triedou 0 a pokračujeme až po účtovú triedu 3 (v prípade strany MD) či až triedy 4 (v prípade strany D), viď obrázok nižšie.

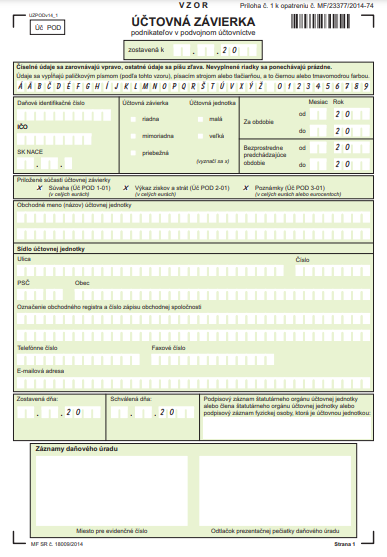

Výkaz: ÚČTOVNÁ ZÁVIERKA

Vzor formulára výkazu ÚČTOVNÁ ZÁVIERKA účtovnej závierky nájdete tu.

Prvá strana výkazu je tzv. predná strana, kde je potrebné vyplniť základné údaje na identifikovanie spoločnosti (aby sme teda vedeli, že za ktorú spoločnosť bol tento výkaz zostavený).

Pri vypĺňaní výkazu je potrebné ísť riadok po riadku tohto výkazu a zisťovať, zostatky akých účtov je potrebné uviesť v jednotlivých riadkoch a pozrieť, či máme na našom účte 702 – Konečný účet súvahový zostatok takéhoto účtu uvedený.

Zostatok akého súvahového účtu je potrebné vyplniť v jednotlivých riadkoch výkazu je uvedené priamo v samotnom výkaze.

Niektoré riadky výkazu sú súčtové a teda je potrebné v nich uviesť súčet viacerých riadkov, pričom priamo z výkazu vieme (keďže je to tam vyznačené), ktoré riadky je potrebné sčítať.

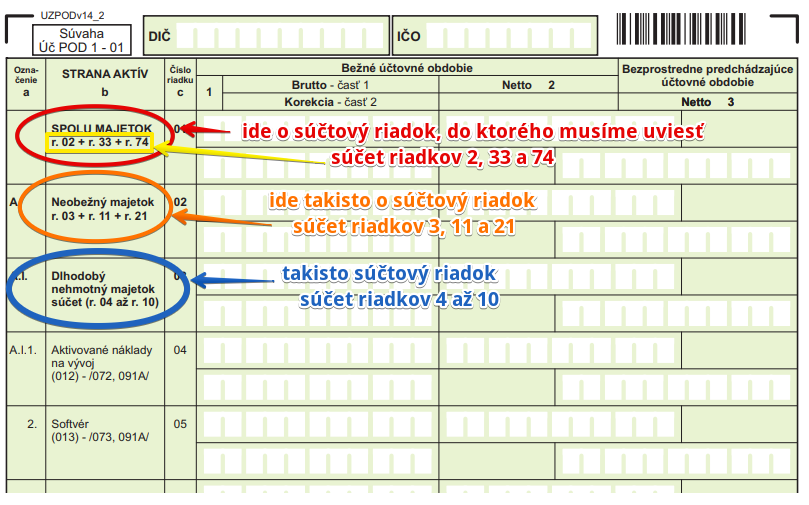

Na začiatku druhej strany výkazu účtovná závierka vidíme, že výkaz začína súčtovým riadkom s názvom SPOLU MAJETOK (červená farba) a pokračuje ďalším súčtovým riadkom s názvom Neobežný majetok (oranžová farba) a následne Dlhodobý nehmotný majetok súčet (modrá farba). Takisto vo výkaze vidíme, aké riadky je potrebné sčítať (žltá farba). Súčtové riadky budeme vypĺňať až po tom, čo zapíšeme konečné zostatky z účtu 702 – Konečný účet súvahový do súvahy.

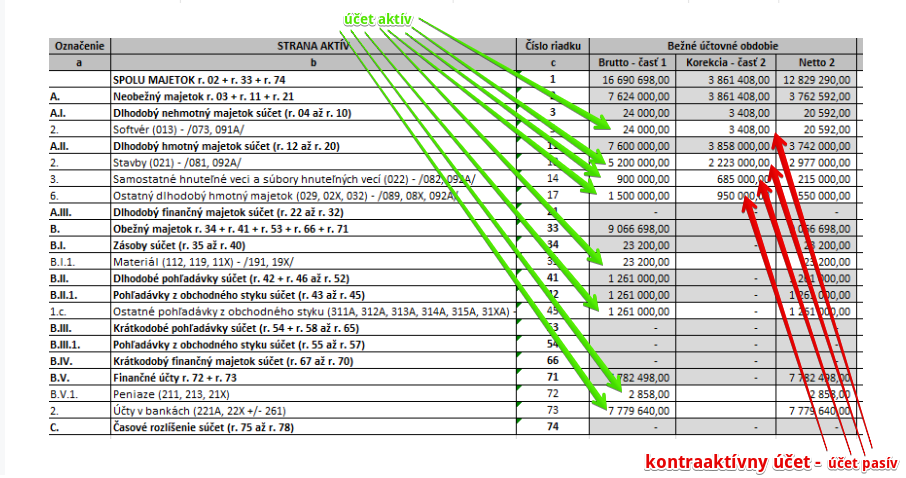

Strana aktív súvahy

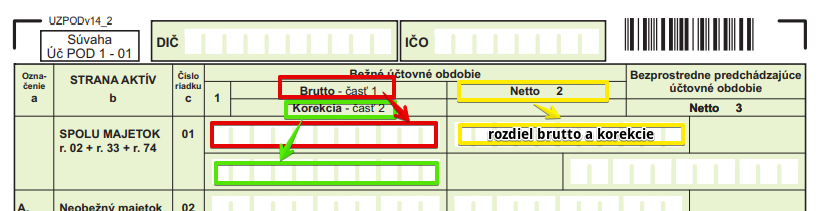

Každý riadkov strany aktív súvahy má 4 políčka: Brutto – časť 1, Korekcia – časť 2, Netto 2 a Netto 3.

Brutto – časť 1 – toto políčko dáva informáciu o hrubej hodnote majetku (zostatok ktorého účtu tam vyplníme, bude uvedené v jednotlivých riadkoch v obyčajnej zátvorke)

Korekcia – časť 2 – toto políčko dáva informáciu o korekcii daného majetku, ktorá znižuje jeho hodnotu ako napríklad oprávky či opravné položky (zostatok ktorého účtu tam vyplníme, bude uvedené v jednotlivých riadkoch za obyčajnou zátvorkou)

V prípade niektorých účtov si musíme viesť analytickú evidenciu, preto v prípade niektorých účtov vidíme v súvahe označenie ako napríklad 091A (čo znamená v tomto prípade, že je sem potrebné uviesť zostatok na analytickom účte 091A, teda výšku opravných položiek k dlhodobému nehmotnému majetku typu aktivované náklady na vývoj).

Napríklad, na analytickom účte 091001 – Opravné položky k aktivovaným nákladom na vývoj by sme evidovali opravné položky k tomuto majetku vo výške 2000 a zostatok na účte 072 – Oprávky k aktivovaným nákladom na vývoj by bol 1500. V tom prípade by súčet týchto dvoch zostatkov (2000+1500) predstavoval výšku sumy uvedenú v políčku Korekcia – časť 2, teda 3000.

Viac o analytických účtoch nájdete v článku Čo sú to analytické účty?

Netto 2 – toto políčko dáva informáciu o rozdiele medzi Brutto – časť 1 a Korekcia – časť 2 a teda o čistej hodnote majetku

Netto 3 – toto políčko dáva informáciu o netto hodnote majetku z minulého roka (avšak v tomto príklade sa tým nezaoberáme)

Niekedy sa môžete stretnúť v súvahe s označením účtu s písmenom “X” napr. 02X. Písmeno „X“ vyjadruje účet doplnený do účtového rozvrhu podľa potrieb účtovnej jednotky, teda tento účet bol vytvorený nad rámec rámcovej účtovej osnovy (napr. 023).

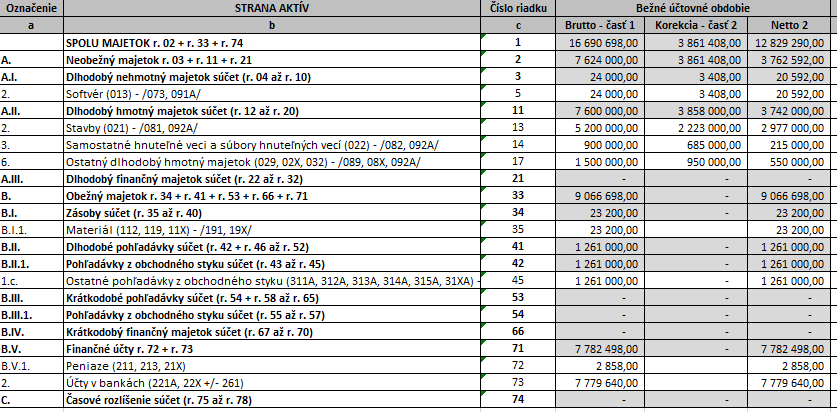

Príklad: Zostavenie účtovnej závierky – časť aktíva

Teraz si popíšeme ako by spoločnosť vyplnila tlačivo výkazu súvahy veľkej účtovnej jednotky v prípade účtu 702 – Konečný účet súvahový, resp. jeho časti, ktorý máme v našom príklade.

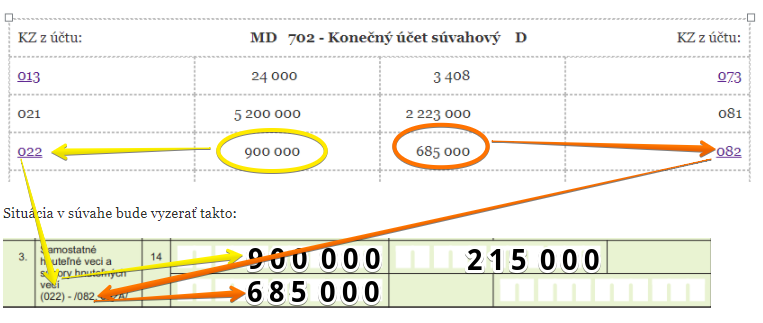

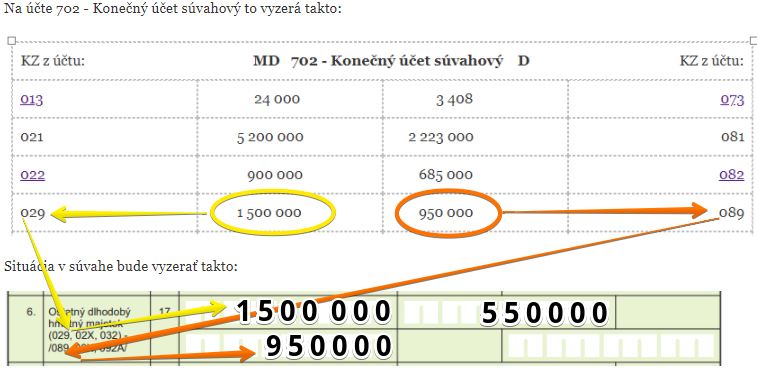

Spoločnosť zostavila na konci účtovného obdobia takýto účet 702 – Konečný účet súvahový:

| MD 702 – Konečný účet súvahový D | |||

| 013 | 24 000 | 3 408 | 073 |

| 021 | 5 200 000 | 2 223 000 | 081 |

| 022 | 900 000 | 685 000 | 082 |

| 029 | 1 500 000 | 950 000 | 089 |

| 112 | 23 200 | 3 364 000 | 231 |

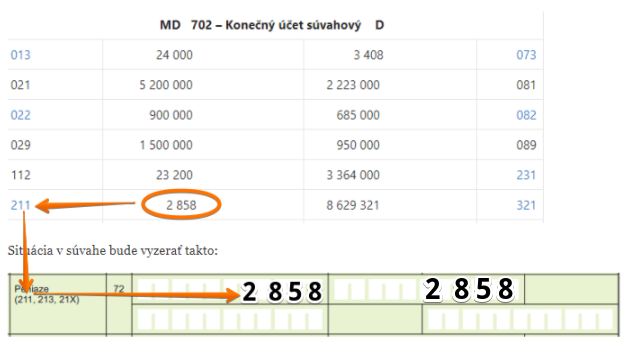

| 211 | 2 858 | 8 629 321 | 321 |

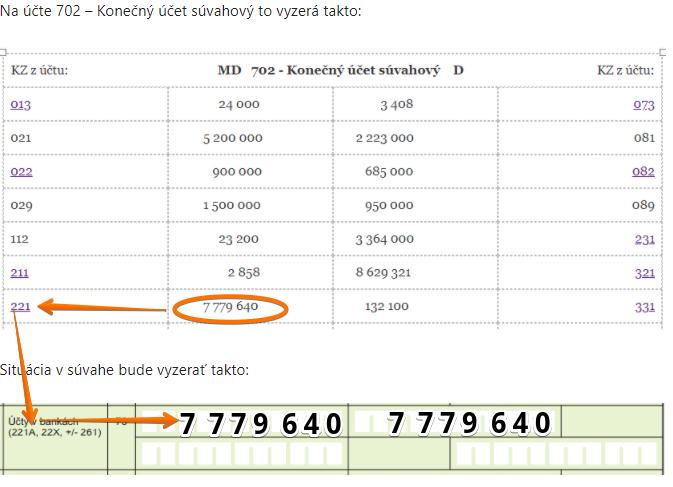

| 221 | 7 779 640 | 132 100 | 331 |

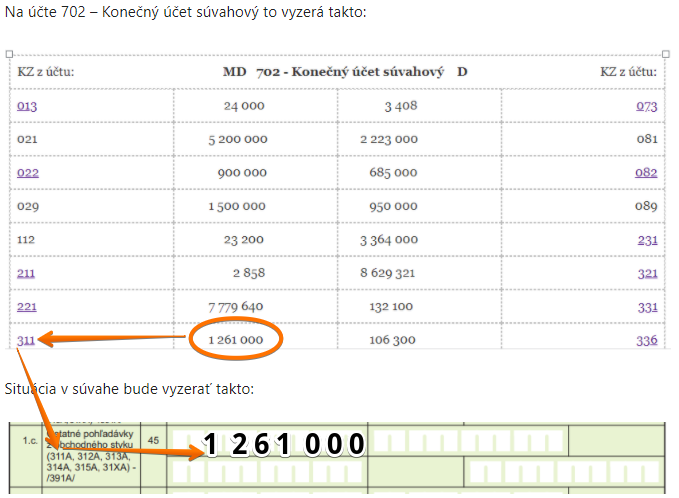

| 311 | 1 261 000 | 106 300 | 336 |

| 48 000 | 342 | ||

| 176 019 | 343 | ||

| 17 200 | 379 | ||

| 300 000 | 411 | ||

| 30 000 | 421 | ||

| 26 350 | 710 | ||

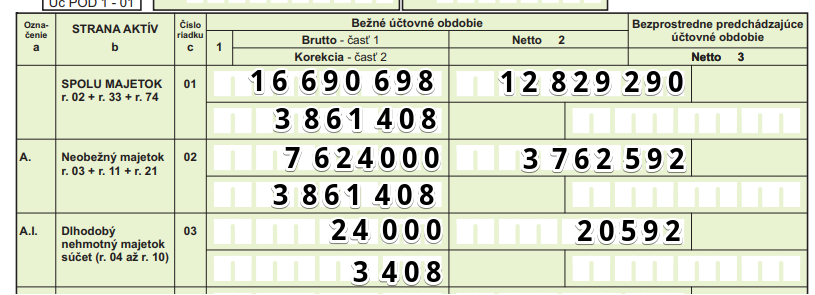

| SPOLU | 16 690 698 | 16 690 698 |

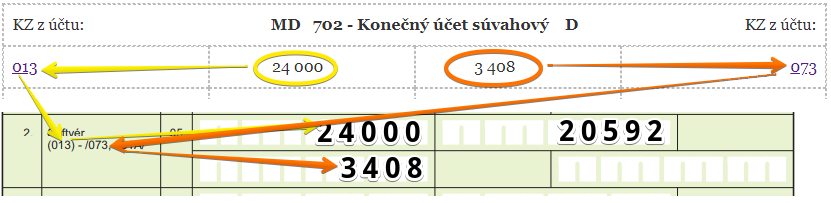

Vidíme, že strana MD účtu 702 sa rovná strane D.

Ako budeme vypĺňať stranu aktív súvahy?

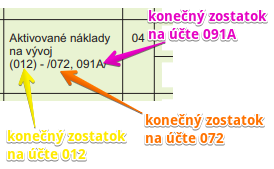

Riadok 4: Aktivované náklady na vývoj

Do riadku 4 (Aktivované náklady na vývoj) nebudeme v našom prípade vypĺňať nič, keďže na našom účte 702 – Konečný účet súvahový nemáme uvedené, že by boli nejaké zostatky na účte 012, 072 ani 091A k tomuto typu majetku.

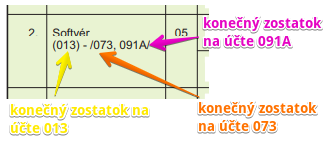

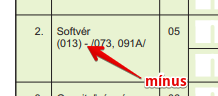

Riadok 5: Softvér

Do riadku 5 (Softvér) už údaje vypĺňať budeme, keďže na účte 702 – Konečný účet súvahový máme zostatky z účtu 013 a 073.

V riadku číslo 5 s názvom Softvér uvádzame do políčka Brutto – časť 1 konečný zostatok na účte 013 – Softvér vo výške 24 000.

V políčku Korekcia – časť 2 uvádzame konečný zostatok na účte 073 – Oprávky k softvéru vo výške 3 408.

V políčku Netto 2 uvedieme rozdiel medzi políčkom Brutto – časť 1 a Korekcia – časť 2 vo výške 20 592 (24 000-3 408= 20 592).

Súvaha nám teda dáva informáciu, že čistá hodnota majetku Softvér je 20 592 Eur.

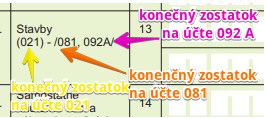

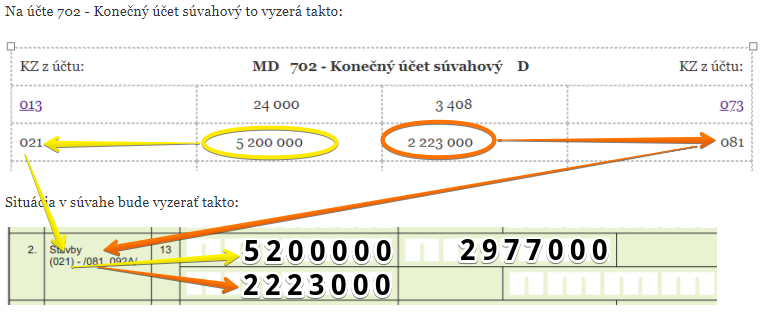

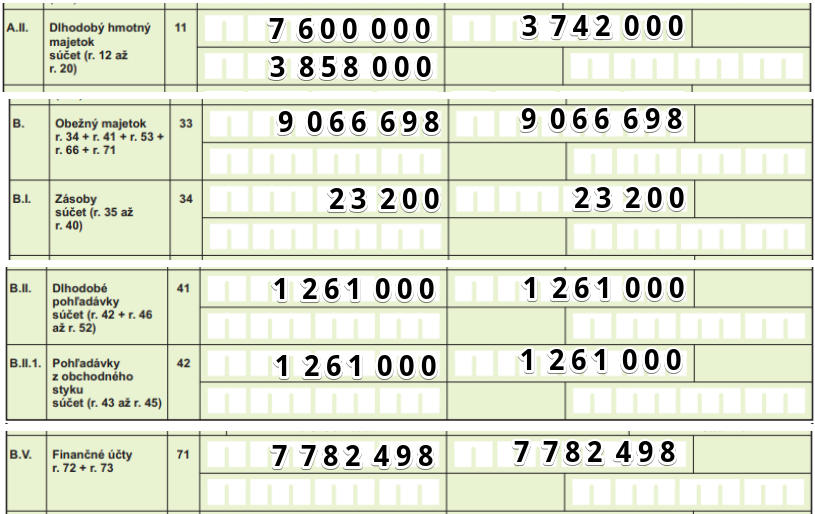

Riadok 13: Stavby

Riadok 13 (Stavby) takisto vypĺňať budeme, keďže na účte 702 – Konečný účet súvahový máme zostatky z účtu 021 a aj 081. Na analytickom účte 092A žiaden zostatok teraz nemáme.

V riadku číslo 13 s názvom Stavby uvádzame do políčka Brutto – časť 1 konečný zostatok na účte 021 – Stavby vo výške 5 2 000 000.

V políčku Korekcia – časť 2 uvádzame konečný zostatok na účte 081 – Oprávky k stavbám vo výške 2 223 000.

V políčku Netto 2 uvedieme rozdiel medzi políčkom Brutto – časť 1 a Korekcia – časť 2 vo výške 2 977 000 (5200000-2223000= 2977000).

Súvaha nám teda dáva informáciu, že čistá hodnota majetku Stavby je 2 977 000 Eur.

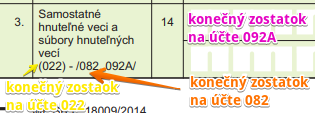

Riadok 14: Samostatné hnuteľné veci a súbory hnuteľných vecí

Riadok 13 (Samostatné hnuteľné veci a súbory hnuteľných vecí) takisto vypĺňať budeme, keďže na účte 702 – Konečný účet súvahový máme zostatky z účtu 022 a aj 082. Na analytickom účte 092A žiaden zostatok teraz nemáme.

V riadku číslo 14 s názvom Samostatné hnuteľné veci a súbory hnuteľných vecí uvádzame do políčka Brutto – časť 1 konečný zostatok na účte 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí vo výške 900 000.

V políčku Korekcia – časť 2 uvádzame konečný zostatok na účte 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí vo výške 685 000.

V políčku Netto 2 uvedieme rozdiel medzi políčkom Brutto – časť 1 a Korekcia – časť 2 vo výške 215 000 (9000-685000= 215000).

Súvaha nám teda dáva informáciu, že čistá hodnota majetku Samostatné hnuteľné veci a súbory hnuteľných vecí je 215 000 Eur.

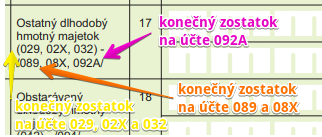

Riadok 17: Ostatný dlhodobý hmotný majetok

Riadok 17 (Ostatný dlhodobý hmotný majetok) takisto vypĺňať budeme, keďže na účte 702 – Konečný účet súvahový máme zostatky z účtu 029 a aj 089. Na účte 02X, 032, 08X ani na analytickom účte 092A žiaden zostatok teraz nemáme.

V riadku číslo 17 s názvom Ostatný dlhodobý hmotný majetok uvádzame do políčka Brutto – časť 1 konečný zostatok na účte 029 – Ostatný dlhodobý hmotný majetok vo výške 1 500 000.

V políčku Korekcia – časť 2 uvádzame konečný zostatok na účte 089 – Oprávky k ostatnému dlhodobému hmotnému majetku vo výške 950 000.

V políčku Netto 2 uvedieme rozdiel medzi políčkom Brutto – časť 1 a Korekcia – časť 2 vo výške 550 000 (1500000-950000= 550000).

Súvaha nám teda dáva informáciu, že čistá hodnota majetku Ostatný dlhodobý hmotný majetok je 550 000 Eur.

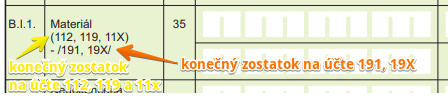

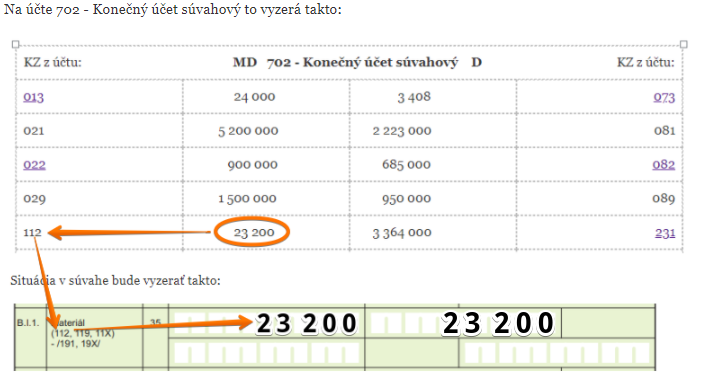

Riadok 35: Materiál

Riadok 35 (Materiál) takisto vypĺňať budeme, keďže na účte 702 – Konečný účet súvahový máme zostatky z účtu 112. Na účte 119, 11X, 191 a 19X žiaden zostatok teraz nemáme.

V riadku číslo 35 s názvom Materiál uvádzame do políčka Brutto – časť 1 konečný zostatok na účte 112 – Materiál na sklade vo výške 23 200.

V políčku Korekcia – časť 2 neuvádzame nič, keďže žiadne opravné položky na účtoch 19X k tomto majetku nemáme.

V políčku Netto 2 teda uvedieme takú istú sumu ako v políčku Brutto – časť 1.

Súvaha nám teda dáva informáciu, že čistá hodnota majetku Materiál je 23 200 Eur.

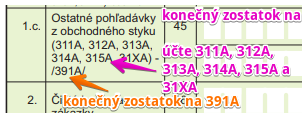

Riadok 45: Ostatné pohľadávky z obchodného styku

Riadok 45 (Ostatné pohľadávky z obchodného styku) takisto vypĺňať budeme, keďže na účte 702 – Konečný účet súvahový máme zostatky z účtu 311. Ide o dlhodobé pohľadávky voči odberateľom. Tieto pohľadávky nepatria do skupiny pohľadávok, ktoré by sme vypĺňali na riadkoch 43 či 44, tam totiž síce vypĺňame dlhodobé pohľadávky z obchodného styku, ale tie, ktoré sa týkajú prepojených účtovných jednotiek a podielovej účasti (čo v tomto prípade nie je).

Na účte analytickom účte 312A, 313A, 314A, 315A či 31XA žiaden zostatok teraz nemáme.

V riadku číslo 45 s názvom Ostatné pohľadávky z obchodného styku uvádzame do políčka Brutto – časť 1 konečný zostatok na účte 311 – Odberatelia vo výške 1 261 000.

V políčku Korekcia – časť 2 neuvádzame nič, keďže žiadne opravné položky na analytických účtoch 391A k tomto majetku nemáme.

V políčku Netto 2 teda uvedieme takú istú sumu ako v políčku Brutto – časť 1.

Súvaha nám teda dáva informáciu, že čistá hodnota pohľadávok voči odberateľom je 1 261 000 Eur.

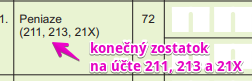

Riadok 72: Peniaze

Riadok 72 (Peniaze) takisto vypĺňať budeme, keďže na účte 702 – Konečný účet súvahový máme zostatky z účtu 211. Na účte 213 a 21X žiaden zostatok teraz nemáme.

V riadku číslo 72 s názvom Peniaze uvádzame do políčka Brutto – časť 1 konečný zostatok na účte 211 – Pokladnica vo výške 2 858.

V políčku Korekcia – časť 2 neuvádzame nič, keďže žiadne korekcie k tomuto majetku nemáme.

V políčku Netto 2 teda uvedieme takú istú sumu ako v políčku Brutto – časť 1.

Súvaha nám teda dáva informáciu, že hodnota peňazí je 2 858 Eur.

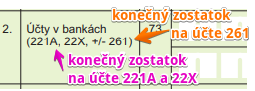

Riadok 73: Účty v bankách

Riadok 73 (Účty v bankách) takisto vypĺňať budeme, keďže na účte 702 – Konečný účet súvahový máme zostatky z účtu 221. Na účte 22X ani na účte 261 žiaden zostatok teraz nemáme.

V riadku číslo 73 s názvom Účty v bankách uvádzame do políčka Brutto – časť 1 konečný zostatok na účte 221 – Bankové účty vo výške 7 779 640.

V políčku Korekcia – časť 2 neuvádzame nič, keďže žiaden zostatok na účte 261 nemáme.

V políčku Netto 2 teda uvedieme takú istú sumu ako v políčku Brutto – časť 1.

Súvaha nám teda dáva informáciu, že hodnota účtov v bankách je 7 779 640 Eur.

Už sme doplnili do súvahy všetky údaje, ktoré sa dopĺňajú na stranu aktív. Môžeme teda vyplniť súčtové riadky tejto časti:

Ak by sme si čísla dali do Excelu, situácia by vyzerala takto:

Vidíme teda, že na strane aktív v súvahe nájdeme konečné zostatky účtov aktív a aj účtov pasív.

Niektoré účty pasív sú tzv. kontraaktívne účty. Sú to účty, ktoré sú započítané voči účtu aktív v súvahe so znamienkom mínus (vo formulári súvahy už to znamienko uvedené je).

Niektoré účty pasív sú tzv. kontraaktívne účty. Sú to účty, ktoré sú započítané voči účtu aktív v súvahe so znamienkom mínus (vo formulári súvahy už to znamienko uvedené je).

Teda vykážeme ho medzi účtami aktív, ale ako korekciu (korekčnú položku).

Videli sme, že súvaha má svoju vlastnú štruktúru a delí sa na neobežný majetok, obežný majetok a časové rozlíšenie, pričom do týchto kategórií zaraďujeme účty účtovej triedy 0 až účtovej triedy 3. Zároveň na strane aktív uvádzame aj kontraaktívne účty.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.