Ako účtovať na účte 195 – Opravné položky k zvieratám?

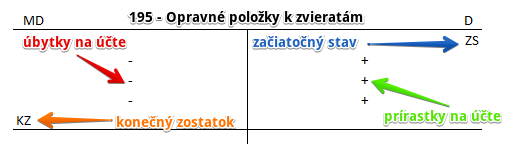

Účet 195 – Opravné položky k zvieratám je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte sa účtuje tvorba a zúčtovanie opravnej položky k zvieratám.

Opravné položky k zásobám tvoríme, ak je ich úžitková hodnota (posudzuje sa pri inventarizácii) nižšia ako ich ocenenie v účtovníctve. Opravnú položku k zvieratám tvoríme, ak ho pri inventarizácii ocením nižšou hodnotou, ako máme uvedené v účtovníctve (teda akou sme ho ocenili v minulosti). Opravnú položku vytvoríme v prípade, že sa jedná o zníženie hodnoty tohto majetku, ktoré nemá trvalý charakter. Ak by zníženie hodnoty zvierat malo trvalý charakter, museli by sme účtovať Na ťarchu účtu zmeny vnútroorganizačných zásob.

Príklad 1: Vytvorenie opravnej položky k zvieratám

Spoločnosť pri inventarizácií precenila hodnotu zvierat a zistila, že aktuálna hodnota ich ocenenia je o 300 Eur nižšia ako bola ocenená v minulosti. Túto zmenu musíme zaznamenať v účtovníctve.

Predkontácia bude vyzerať takto: 614 / 195 suma: 300 Eur

Tvorbu opravnej položky vo výške 300 Eur zaúčtujeme na stranu D na účte 195 – Opravné položky k zvieratám. Účet 195 – Opravné položky k zvieratám je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Tvorbou opravnej položky k zvieratám zaevidujeme v podstate zmenu stavu zvierat a preto sumu 300 Eur zaúčtujeme na stranu MD na účte 614 – Zmena stavu zvierat ako zníženie výnosu. Účet 614 – Zmena stavu zvierat je výnosový účet a zníženie výnosu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Príklad 2: Zrušenie opravnej položky k zvieratám

Ak zistíme, že dočasné zníženie hodnoty zvierat už nie je opodstatnené, musíme predtým vytvorenú opravnú položku zrušiť.

Predkontácia bude vyzerať takto: 195 / 614 suma: 300 Eur

Zrušenie opravnej položky k zvieratám účtujeme opačným zápisom ako jej tvorbu. Sumu 300 Eur zaevidujeme na stranu MD na účte 195 – Opravné položky k zvieratám a na stranu D na účte 614 – Zmena stavu zvierat.

Príklad 3: Zúčtovanie opravnej položky pri vyradení zvierat z majetku spoločnosti

V tomto prípade dochádza k zrušeniu opravnej položky z dôvodu vyradenia zvierat z majetku spoločnosti.

Predkontácia bude vyzerať takto: 195 / 124 suma: 300 Eur

V tomto prípade bola opravná položka vytvorená vo výške 100% pôvodnej hodnoty zvierat.

Na stranu MD na účte 195 – Opravné položky k zvieratám evidujeme sumu 300 Eur ako zrušenie vytvorenej opravnej položky. Ide o účet pasív a preto úbytky na tomto účte evidujeme na stranu MD (viď základné pravidlá účtovania).

Vyradením zvierat z majetku spoločnosti musíme sumu 300 Eur zaúčtovať aj na stranu D na účte 124 – Zvieratá. Je to účet aktív a úbytky na takomto účte evidujeme práve na stranu D. Teda tieto zvieratá už evidovať v účtovníctve nebudeme.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zníženie / zrušenie opravnej položky k zvieratám z dôvodu neadekvátnosti | 195 | 614 | |||

| IÚD | Zrušenie opravnej položky k zvieratám pri ich vyradení z majetku | 195 | 124 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 195 – Opravné položky k zvieratám | 195 | 702 | |||

Účtovanie na strane D:

| IÚD | Tvorba / zvýšenie opravnej položky k zvieratám | 614 | 195 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 195 – Opravné položky k zvieratám | 701 | 195 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.