Ako účtovať na účte 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku?

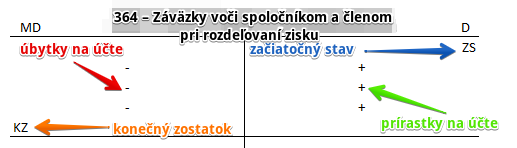

Účet 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku je pasívny účet a jeho Začiatočný stav sa nachádza na strane D. Prírastky na tomto účte preto účtujeme na stranu D a úbytky na stranu MD.

Konečný zostatok evidujeme na strane MD a prenáša sa do ďalšieho účtovného obdobia, kde predstavuje Začiatočný stav (viď základné pravidlá účtovania).

Na tomto účte účtujeme záväzky voči spoločníkom na zisku spoločnosti alebo družstva, a to súvzťažným zápisom na účte 596 – Prevod podielov na výsledku hospodárenia spoločníkom, keď ide o spoločníkov vo verejnej obchodnej spoločnosti a komplementárov v komanditnej spoločnosti a účte 431 – Výsledok v hospodárení v schvaľovaní, ak ide o spoločníkov v ostatných obchodných spoločnostiach, členov družstiev a komanditistov v komanditnej spoločnosti.

Príklad 1: Rozhodnutie o výplate podielov na zisku spoločníkom

V prípade, ak sa spoločnosť rozhodne použiť časť zisku na výplatu podielov na zisku spoločníkom, predkontácia bude vyzerať takto:

431 / 364

Povedzme, že v tomto prípade spoločnosť použije časť zisku na výplatu podielov na zisku spoločníkovi, čo v tomto prípade predstavuje 500 Eur.

Pohyby na účtoch budú vyzerať takto:

Kedže zisk z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu D, jeho použitie musíme účtovať na tomto účte na opačnej strane a teda na strane MD. Preto použitie zisku na výplatu podielov na zisku spoločníkovi vo výške 500 Eur účtujeme práve na stranu MD.

V tomto kroku ešte neúčtujeme samotné vyplatenie sumy na účet spoločníka, ale zatiaľ len predpis záväzku vyplatiť tomuto spoločníkov podiel na zisku. Tento záväzok evidujeme na účte 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku.

Vznik záväzku účtujeme ako prírastok na účet 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku. Účet 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D (viď základné pravidlá účtovania).

Príklad 2: Výplata podielov na zisku spoločníkom

Samotné vyplatenie sumy z bankového účtu spoločnosti na bankový účet spoločníka budeme účtovať predkontáciou 364/221.

Na základe výpisu z bankového účtu zaúčtujeme úhradu časti zisku spoločníkovi vo výške 500 Eur na stranu D účtu 221 – Bankové účty. Účet 221 – Bankové účty je aktívny účet a preto sa úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). A teda pri vyplatenie zisku spoločníkovi účtujeme na stranu MD účtu 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku, keďže úhradou sa spoločnosti, ktorá v podstate “dlžila” spoločníkovi, znižuje záväzok voči tomuto spoločníkovi vo výške 500 Eur. Účet 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku je pasívny účet a všetky úbytky na pasívnom účte zaznamenávame na stranu MD.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| VBÚ | Vyplatenie dividend, podielov spoločníkov na zisku | 364 | 221 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku | 364 | 702 | |||

Účtovanie na strane D:

| IÚD | Rozdelenie zisku za predchádzajúce účtovné obdobie – dividendy, podiely spoločníkov na zisku | 431 | 364 | |||

| IÚD | Nárok na podiel na zisku spoločníkov verejnej obchodnej spoločnosti | 596 | 364 | |||

| IÚD | Nárok na podiel na zisku komplementárov komanditnej spoločnosti | 596 | 364 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 364 – Záväzky voči spoločníkom a členom pri rozdeľovaní zisku | 701 | 364 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.