Dlhodobý majetok je potrebné vyradiť pri rôznych príležitostiach:

- pri predaji

- pri likvidácii

- pri darovaní

- v dôsledku škody a manka

- pri preradení z podnikania do osobného vlastníctva

Vyradenie majetku z dôvodu predaja

Keď sa spoločnosť rozhodne svoj dlhodobý hmotný alebo nehmotný majetok predať a ešte ho nemá úplne odpísaný, teda nevytvorila oprávky do 100% obstarávacej ceny prostredníctvom odpisov na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku, musí oprávky dotvoriť ešte pred samotným vyradením majetku z užívania.

Predkontácia na dotvorenie oprávok bude vyzerať takto:

541 / 07x … v prípade dlhodobého nehmotného majetku

072 – Oprávky k aktivovaným nákladom na vývoj

073 – Oprávky k softvéru

074 – Oprávky k oceniteľným právam

075 – Oprávky ku goodwillu

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

541 / 08x … v prípade dlhodobého hmotného majetku

081 – Oprávky k stavbám

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám

089 – Oprávky k ostatnému dlhodobému hmotnému majetku

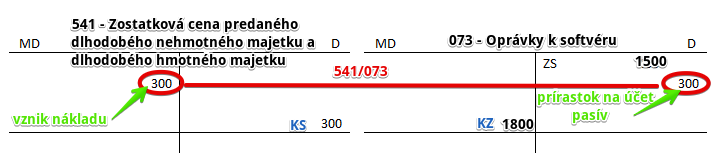

Krok 1: Dotvorenie oprávok k softvéru, ktorý sa spoločnosť rozhodla predať

Spoločnosť sa rozhodla softvér predať, avšak softvér ešte nebol plne odpísaný. Obstarávacia cena softvéru bola 1 800 Eur a do času predaja boli vytvorené prostredníctvom odpisov oprávky vo výške 1 500 Eur. Zostatková cena majetku je teda 300 Eur. Aj túto zostatkovú cenu musíme “dooprávkovať”, teda musíme vytvoriť oprávky ešte na sumu 300 Eur.

Predkontácia bude vyzerať takto: 541 / 073 suma: 300 Eur

Na stranu D na účte 073 – Oprávky k softvéru sme museli zaúčtovať tvorbu oprávok vo výške 300 Eur ako prírastok na účet pasív, keďže všetky prírastky na účtoch pasív sa účtujú práve na stranu D.

Bežným odpisovaním by sme použili účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku, avšak v tomto prípade o bežný odpis nejde. Použijeme preto iný nákladový účet, ktorý je určený na tento účel, a to účet 541 – Zostatková cena predaného dlhodobého nehmotného majetku a dlhodobého hmotného majetku. Na ňom účtujeme na opačnú stranu, teda na stranu MD ako vznik nákladu. Vznik nákladu účtujeme vždy na strane MD na príslušnom nákladovom účte.

Na účte 073 – Oprávky k softvéru vidíme, že už máme vytvorené oprávky do výšky obstarávacej ceny. Teraz môžeme v kroku 2 zaúčtovať samotné vyradenie softvéru z majetku (hovorí sa aj z užívania).

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

541 / 072 – Oprávky k aktivovaným nákladom na vývoj

541 / 073 – Oprávky k softvéru

541 / 074 – Oprávky k oceniteľným právam

541 / 075 – Oprávky ku goodwillu

541 / 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

541 / 081 – Oprávky k stavbám

541 / 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

541 / 085 – Oprávky k pestovateľským celkom trvalých porastov

541 / 086 – Oprávky k základnému stádu a ťažným zvieratám

541 / 089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Vždy by sme teda dotvorili oprávky do výšky zostatkovej ceny majetku a to tak, že výšku oprávok by sme účtovali na stranu MD na účte 541 a na stranu D na príslušnom účte 07x alebo 08x.

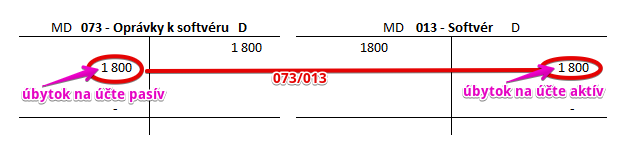

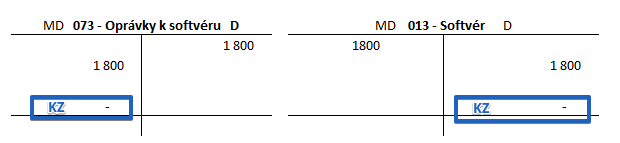

Krok 2: Vyradenie softvéru z majetku spoločnosti pri predaji

Keď už máme dotvorené oprávky, môžeme zaúčtovať samotné vyradenie softvéru z majetku (hovorí sa aj z užívania). Vidíme teda, že obstarávacia cena softvéru bola 1800 Eur a už celá bola odpísaná, pretože oprávky tvoria 100% obstarávacej ceny.

Predkontácia bude vyzerať takto: 073 / 013 suma: 1800 Eur

Pri vyradení softvéru z majetku spoločnosti (z užívania) účtujeme na stranu D na účte 013 – Softvér celú obstarávaciu cenu 1800 Eur ako úbytok na tomto účte. Je to aktívny účet a úbytky na takomto účte evidujeme práve na stranu D. Konečný zostatok na tomto účte bude teda nula. Tento softvér teda už nebudeme evidovať v majetku spoločnosti (a neuvidíme ho logicky už ani v súvahe na konci roka).

Keďže už nebude evidovať tento majetok, nepotrebujeme evidovať ani jeho opotrebenie. A preto účtujeme sumu 1800 Eur aj na stranu MD na účte 073 – Oprávky k softvéru. Je to pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Aj tu vidíme, že konečný zostatok na tomto účte je nula.

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

072 – Oprávky k aktivovaným nákladom na vývoj / 012 – Aktivované náklady na vývoj

073 – Oprávky k softvéru / 013 – Softvér

074 – Oprávky k oceniteľným právam / 014 – Oceniteľné práva

075 – Oprávky ku goodwillu / 015 – Goodwill

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku / 019 – Ostatný dlhodobý nehmotný majetok

081 – Oprávky k stavbám / 021 – Stavby

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí / 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov / 025 – Pestovateľské celky trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám / 026 – Základné stádo a ťažné zvieratá

089 – Oprávky k ostatnému dlhodobému hmotnému majetku / 029 – Ostatný dlhodobý hmotný majetok

Vždy by sme teda obstarávacie ceny príslušného majetku “dostali preč” z účtov, kde evidujeme tento majetok a takisto by sme prestali evidovať aj oprávky k príslušnému majetku.

Vyradenie majetku pri likvidácii

Keď sa spoločnosť rozhodne svoj dlhodobý hmotný alebo nehmotný majetok zlikvidovať (napríklad rozobrať) a ešte ho nemá úplne odpísaný, teda nevytvorila oprávky do 100% obstarávacej ceny prostredníctvom bežných odpisov na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku, musí oprávky dotvoriť ešte pred samotným vyradením majetku z užívania a to prostredníctvom mimoriadnych odpisov. Na tvorbu mimoriadnych odpisov použijeme takisto účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku.

Predkontácia na dotvorenie oprávok bude vyzerať takto:

551 / 07x … v prípade dlhodobého nehmotného majetku

072 – Oprávky k aktivovaným nákladom na vývoj

073 – Oprávky k softvéru

074 – Oprávky k oceniteľným právam

075 – Oprávky ku goodwillu

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

551 / 08x … v prípade dlhodobého hmotného majetku

081 – Oprávky k stavbám

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám

089 – Oprávky k ostatnému dlhodobému hmotnému majetku

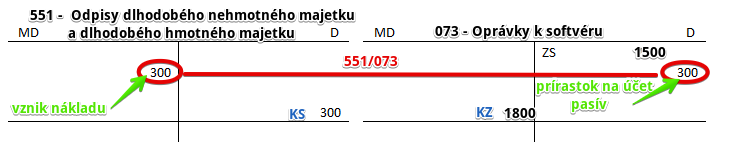

Krok 1: Dotvorenie oprávok k softvéru, ktorý sa spoločnosť rozhodla likvidovať

Spoločnosť sa rozhodla softvér likvidovať a už ďalej nepoužívať, avšak softvér ešte nebol plne odpísaný. Obstarávacia cena softvéru bola 1 800 Eur a do času predaja boli vytvorené prostredníctvom odpisov oprávky vo výške 1 500 Eur. Zostatková cena majetku je teda 300 Eur. Aj túto zostatkovú cenu musíme “dooprávkovať”, teda musíme vytvoriť oprávky ešte na sumu 300 Eur.

Predkontácia bude vyzerať takto: 551 / 073 suma: 300 Eur

Na stranu D na účte 073 – Oprávky k softvéru sme museli zaúčtovať tvorbu oprávok vo výške 300 Eur ako prírastok na účet pasív, keďže všetky prírastky na účtoch pasív sa účtujú práve na stranu D.

Bežným odpisovaním by sme použili účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku, avšak v tomto prípade o bežný odpis nejde. Použijeme ale takisto tento nákladový účet, ktorý je určený aj na tvorbu mimoriadnych odpisov. Na ňom účtujeme na opačnú stranu, teda na stranu MD ako vznik nákladu. Vznik nákladu účtujeme vždy na strane MD na príslušnom nákladovom účte.

Na účte 073 – Oprávky k softvéru vidíme, že už máme vytvorené oprávky do výšky obstarávacej ceny. Teraz môžeme v kroku 2 zaúčtovať samotné vyradenie softvéru z majetku (hovorí sa aj z užívania).

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

551 / 072 – Oprávky k aktivovaným nákladom na vývoj

551 / 073 – Oprávky k softvéru

551 / 074 – Oprávky k oceniteľným právam

551 / 075 – Oprávky ku goodwillu

551 / 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

551 / 081 – Oprávky k stavbám

551 / 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

551 / 085 – Oprávky k pestovateľským celkom trvalých porastov

551 / 086 – Oprávky k základnému stádu a ťažným zvieratám

551 / 089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Vždy by sme teda dotvorili oprávky do výšky zostatkovej ceny majetku a to tak, že výšku oprávok by sme účtovali na stranu MD na účte 551 (ako mimoriadny odpis) a na stranu D na príslušnom účte 07x alebo 08x (ako dotvorenie oprávok).

Krok 2: Vyradenie softvéru z majetku spoločnosti pri likvidácii

Keď už máme dotvorené oprávky, môžeme zaúčtovať samotné vyradenie softvéru z majetku (hovorí sa aj z užívania). Vidíme teda, že obstarávacia cena softvéru bola 1800 Eur a už celá bola odpísaná, pretože oprávky tvoria 100% obstarávacej ceny.

Predkontácia bude úplne rovnaká ako v prípade vyradenia majetku pri predaji.

Predkontácia bude vyzerať takto: 073 / 013 suma: 1800 Eur

Pri vyradení softvéru z majetku spoločnosti (z užívania) účtujeme na stranu D na účte 013 – Softvér celú obstarávaciu cenu 1800 Eur ako úbytok na tomto účte. Je to aktívny účet a úbytky na takomto účte evidujeme práve na stranu D. Konečný zostatok na tomto účte bude teda nula. Tento softvér teda už nebudeme evidovať v majetku spoločnosti (a neuvidíme ho logicky už ani v súvahe na konci roka).

Keďže už nebude evidovať tento majetok, nepotrebujeme evidovať ani jeho opotrebenie. A preto účtujeme sumu 1800 Eur aj na stranu MD na účte 073 – Oprávky k softvéru. Je to pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Aj tu vidíme, že konečný zostatok na tomto účte je nula.

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

072 – Oprávky k aktivovaným nákladom na vývoj / 012 – Aktivované náklady na vývoj

073 – Oprávky k softvéru / 013 – Softvér

074 – Oprávky k oceniteľným právam / 014 – Oceniteľné práva

075 – Oprávky ku goodwillu / 015 – Goodwill

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku / 019 – Ostatný dlhodobý nehmotný majetok

081 – Oprávky k stavbám / 021 – Stavby

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí / 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov / 025 – Pestovateľské celky trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám / 026 – Základné stádo a ťažné zvieratá

089 – Oprávky k ostatnému dlhodobému hmotnému majetku / 029 – Ostatný dlhodobý hmotný majetok

Vždy by sme teda obstarávacie ceny príslušného majetku “dostali preč” z účtov, kde evidujeme tento majetok a takisto by sme prestali evidovať aj oprávky k príslušnému majetku.

Vyradenie majetku pri darovaní

Keď sa spoločnosť rozhodne svoj dlhodobý hmotný alebo nehmotný majetok darovať a ešte ho nemá úplne odpísaný, teda nevytvorila oprávky do 100% obstarávacej ceny prostredníctvom bežných odpisov na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku, musí oprávky dotvoriť ešte pred samotným vyradením majetku z užívania a to prostredníctvom účtu 543 – Dary. Oprávky musí totiž účtovať oproti nejakému nákladovému účtu a práve pre prípad darovania je vytvorený nákladový účet 543 – Dary.

Predkontácia na dotvorenie oprávok bude vyzerať takto:

543 / 07x … v prípade dlhodobého nehmotného majetku

072 – Oprávky k aktivovaným nákladom na vývoj

073 – Oprávky k softvéru

074 – Oprávky k oceniteľným právam

075 – Oprávky ku goodwillu

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

543 / 08x … v prípade dlhodobého hmotného majetku

081 – Oprávky k stavbám

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám

089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Krok 1: Dotvorenie oprávok k softvéru, ktorý sa spoločnosť rozhodla darovať

Spoločnosť sa rozhodla poskytnúť dar vo forme softvéru občianskemu združeniu. Obstarávacia cena softvéru bola 9000 Eur, avšak spoločnosť do doby darovania vytvorila oprávky len do výšky 8700 Eur. Preto ak chce softvér darovať a teda logicky aj vyradiť z majetku spoločnosti, musí dotvoriť oprávky vo výške 300 Eur.

Predkontácia bude vyzerať takto: 543 / 073 suma: 300 Eur

Poskytnutie daru znamená pre spoločnosť náklad. Preto účtujeme na stranu MD na účte 543 – Dary sumu 300 Eur ako vznik nákladu. Účet 543 – Dary je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Spoločnosť poskytla tento dar zo svojho majetku. Keď spoločnosť softvér daruje, bude ho musieť aj vyradiť zo svojho majetku. Aby ho mohla vyradiť, musí zaúčtovať oprávky v 100%-nej hodnote obstarávacej ceny. Ak teda ešte tieto oprávky neboli vytvorené na základe odpisovania (pozri účet 551 a 073), tak ich musíme dotvoriť a “odpísať” použitím účtu 543.

Pri vyradení majetku musí spoločnosť dotvoriť oprávky až do výšky obstarávacej ceny. V tomto prípade bola obstarávacia cena 9000 Eur a až do doby darovania spoločnosť vytvorila oprávky na základe odpisov vo výške 8700 Eur. Zostatková účtovná hodnota teda predstavovala 300 Eur.

Zároveň však účtujeme sumu 300 Eur aj na stranu D na účte 073 – Oprávky k softvéru ako vznik oprávky, teda pasíva. Účet 073 – Oprávky k softvéru je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Na účte 073 – Oprávky k softvéru vidíme, že už máme vytvorené oprávky do výšky obstarávacej ceny. Teraz môžeme v kroku 2 zaúčtovať samotné vyradenie softvéru z majetku (hovorí sa aj z užívania).

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

543 / 072 – Oprávky k aktivovaným nákladom na vývoj

543 / 073 – Oprávky k softvéru

543 / 074 – Oprávky k oceniteľným právam

543 / 075 – Oprávky ku goodwillu

543 / 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

543 / 081 – Oprávky k stavbám

543 / 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

543 / 085 – Oprávky k pestovateľským celkom trvalých porastov

543 / 086 – Oprávky k základnému stádu a ťažným zvieratám

543 / 089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Vždy by sme teda dotvorili oprávky do výšky zostatkovej ceny majetku a to tak, že výšku oprávok by sme účtovali na stranu MD na účte 543 (ako náklad z dôvodu darovania) a na stranu D na príslušnom účte 07x alebo 08x (ako dotvorenie oprávok).

Krok 2: Vyradenie softvéru z majetku spoločnosti pri darovaní

Keď už máme dotvorené oprávky, môžeme zaúčtovať samotné vyradenie softvéru z majetku (hovorí sa aj z užívania). Vidíme teda, že obstarávacia cena softvéru bola 1800 Eur a už celá bola odpísaná, pretože oprávky tvoria 100% obstarávacej ceny.

Predkontácia bude úplne rovnaká ako v prípade vyradenia majetku pri predaji a pri likvidácii. Teraz máme ale inú hodnotu majetku!

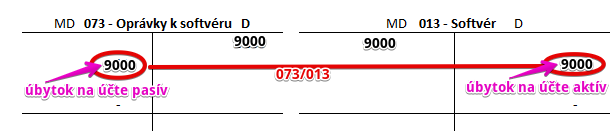

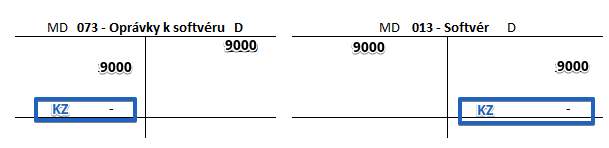

Predkontácia bude vyzerať takto: 073 / 013 suma: 9000 Eur

Pri vyradení softvéru z majetku spoločnosti (z užívania) účtujeme na stranu D na účte 013 – Softvér celú obstarávaciu cenu 9000 Eur ako úbytok na tomto účte. Je to aktívny účet a úbytky na takomto účte evidujeme práve na stranu D. Konečný zostatok na tomto účte bude teda nula. Tento softvér teda už nebudeme evidovať v majetku spoločnosti (a neuvidíme ho logicky už ani v súvahe na konci roka).

Keďže už nebude evidovať tento majetok, nepotrebujeme evidovať ani jeho opotrebenie. A preto účtujeme sumu 9000 Eur aj na stranu MD na účte 073 – Oprávky k softvéru. Je to pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Aj tu vidíme, že konečný zostatok na tomto účte je nula.

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

072 – Oprávky k aktivovaným nákladom na vývoj / 012 – Aktivované náklady na vývoj

073 – Oprávky k softvéru / 013 – Softvér

074 – Oprávky k oceniteľným právam / 014 – Oceniteľné práva

075 – Oprávky ku goodwillu / 015 – Goodwill

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku / 019 – Ostatný dlhodobý nehmotný majetok

081 – Oprávky k stavbám / 021 – Stavby

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí / 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov / 025 – Pestovateľské celky trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám / 026 – Základné stádo a ťažné zvieratá

089 – Oprávky k ostatnému dlhodobému hmotnému majetku / 029 – Ostatný dlhodobý hmotný majetok

Vždy by sme teda obstarávacie ceny príslušného majetku “dostali preč” z účtov, kde evidujeme tento majetok a takisto by sme prestali evidovať aj oprávky k príslušnému majetku.

Vyradenie majetku v dôsledku škody a manka

Keď sa spoločnosť rozhodne svoj dlhodobý hmotný alebo nehmotný majetok vyradiť z užívania, keďže jej bol odcudzený (a teda logicky už ho v majetku evidovať nemôže) alebo bol tento majetok trvalé poškodený a ešte ho nemá úplne odpísaný, teda nevytvorila oprávky do 100% obstarávacej ceny prostredníctvom bežných odpisov na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku, musí oprávky dotvoriť ešte pred samotným vyradením majetku z užívania a to prostredníctvom účtu 549 – Manká a škody. Oprávky musí totiž účtovať oproti nejakému nákladovému účtu a práve pre prípad darovania je vytvorený nákladový účet 549 – Manká a škody.

Predkontácia na dotvorenie oprávok bude vyzerať takto:

549 / 07x … v prípade dlhodobého nehmotného majetku

072 – Oprávky k aktivovaným nákladom na vývoj

073 – Oprávky k softvéru

074 – Oprávky k oceniteľným právam

075 – Oprávky ku goodwillu

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

549 / 08x … v prípade dlhodobého hmotného majetku

081 – Oprávky k stavbám

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám

089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Krok 1: Dotvorenie oprávok k softvéru, ktorý bol trvale poškodený

Spoločnosť musí softvér vyradiť z užívania (z majetku spoločnosti), pretože bol trvalo poškodený. Obstarávacia cena softvéru bola 9000 Eur, avšak do doby poškodenia vytvorila spoločnosť oprávky len do výšky 8700 Eur. Preto ak chce softvér vyradiť z majetku spoločnosti, musí ešte dotvoriť oprávky vo výške 300 Eur.

Predkontácia bude vyzerať takto: 549 / 073 suma: 300 Eur

Spoločnosti vznikla škoda z dôvodu poškodenia softvéru, ktorý evidovala v dlhodobom nehmotnom majetku na účte 013 – Softvér. Po zaradení softvéru do majetku spoločnosti vo výške 9000 Eur, spoločnosť evidovala na účte 013 – Softvér sumu 9 000 Eur.

Počas používania softvéru, spoločnosť mesačne účtovala o odpisoch a postupne vytvorila (akumulovala) odpisy celkovo až do výšky 8700 Eur (tie predstavujú teda oprávky). Softvér bol však zaradený do majetku v hodnote 9 000 Eur. Zostatková cena teda predstavuje 300 Eur (9000 – 8700 = 300).

Zostatkovú cenu softvéru 300 Eur účtujeme na stranu MD na účte 549 – Manká a škody, keďže spoločnosti vznikla škoda (náklad) v súvislosti s poškodením softvéru. Vznik nákladov účtujeme vždy na stranu MD na príslušnom nákladovom účte.

Zároveň však musíme zaúčtovať zostatkovú cenu 300 Eur aj na stranu D na účte 073 – Oprávky k softvéru. Musíme totiž zaúčtovať “opotrebenie” majetku, v tomto prípade poškodenie majetku.

Ak totiž chceme softvér vyradiť z majetku spoločnosti (resp. musíme keďže bol poškodený), musíme mať vytvorené oprávky (opotrebenie majetku) v 100%-nej výške obstarávacej ceny tohto majetku. Pred zaúčtovaním škody spoločnosť evidovala oprávky len vo výške 8400 Eur a preto musela ešte oprávky dotvoriť vo výške 300 Eur, aby sa dostala na obstarávaciu cenu 9000 Eur.

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

549 / 072 – Oprávky k aktivovaným nákladom na vývoj

549 / 073 – Oprávky k softvéru

549 / 074 – Oprávky k oceniteľným právam

549 / 075 – Oprávky ku goodwillu

549 / 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

549 / 081 – Oprávky k stavbám

549 / 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

549 / 085 – Oprávky k pestovateľským celkom trvalých porastov

549 / 086 – Oprávky k základnému stádu a ťažným zvieratám

549 / 089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Vždy by sme teda dotvorili oprávky do výšky zostatkovej ceny majetku a to tak, že výšku oprávok by sme účtovali na stranu MD na účte 549 (ako náklad z dôvodu darovania) a na stranu D na príslušnom účte 07x alebo 08x (ako dotvorenie oprávok).

Krok 2: Vyradenie softvéru z majetku spoločnosti pri poškodení

Keď už máme dotvorené oprávky, môžeme zaúčtovať samotné vyradenie softvéru z majetku (hovorí sa aj z užívania). Vidíme teda, že obstarávacia cena softvéru bola 9000 Eur a už celá bola odpísaná, pretože oprávky tvoria 100% obstarávacej ceny.

Predkontácia bude úplne rovnaká ako v prípade vyradenia majetku pri predaji, pri likvidácii a pri darovaní. Pozor na hodnotu majetku pri vyradení!

Predkontácia bude vyzerať takto: 073 / 013 suma: 9000 Eur

Pri vyradení softvéru z majetku spoločnosti (z užívania) účtujeme na stranu D na účte 013 – Softvér celú obstarávaciu cenu 9000 Eur ako úbytok na tomto účte. Je to aktívny účet a úbytky na takomto účte evidujeme práve na stranu D. Konečný zostatok na tomto účte bude teda nula. Tento softvér teda už nebudeme evidovať v majetku spoločnosti (a neuvidíme ho logicky už ani v súvahe na konci roka).

Keďže už nebude evidovať tento majetok, nepotrebujeme evidovať ani jeho opotrebenie. A preto účtujeme sumu 9000 Eur aj na stranu MD na účte 073 – Oprávky k softvéru. Je to pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Aj tu vidíme, že konečný zostatok na tomto účte je nula.

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

072 – Oprávky k aktivovaným nákladom na vývoj / 012 – Aktivované náklady na vývoj

073 – Oprávky k softvéru / 013 – Softvér

074 – Oprávky k oceniteľným právam / 014 – Oceniteľné práva

075 – Oprávky ku goodwillu / 015 – Goodwill

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku / 019 – Ostatný dlhodobý nehmotný majetok

081 – Oprávky k stavbám / 021 – Stavby

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí / 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov / 025 – Pestovateľské celky trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám / 026 – Základné stádo a ťažné zvieratá

089 – Oprávky k ostatnému dlhodobému hmotnému majetku / 029 – Ostatný dlhodobý hmotný majetok

Vždy by sme teda obstarávacie ceny príslušného majetku “dostali preč” z účtov, kde evidujeme tento majetok a takisto by sme prestali evidovať aj oprávky k príslušnému majetku.

Vyradenie majetku pri preradení z podnikania do osobného vlastníctva

Tento spôsob vyradenia účtujeme v prípade, že ide o podnikateľa – fyzickú osobu (teda SZČO).

V prípade, že sa podnikateľ rozhodne preradiť do osobného vlastníctva majetok, ktorý vedie ako majetok spoločnosti a ešte nebol plne odpísaný prostredníctvom bežných odpisov na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku, musí ich teda teraz dotvoriť ešte pred samotným preradením majetku do osobného vlastníctva a to prostredníctvom účtu 491 – Vlastné imanie fyzickej osoby – podnikateľa.

Všimnite si, že v tomto prípade oprávky neúčtujeme oproti nejakému nákladovému účtu a oproti účtu s premenlivým zostatkom a to oproti účtu 419 – Vlastné imanie fyzickej osoby – podnikateľa, ktorý je určený práve pre SZČO.

Predkontácia na dotvorenie oprávok bude vyzerať takto:

491 / 07x … v prípade dlhodobého nehmotného majetku

072 – Oprávky k aktivovaným nákladom na vývoj

073 – Oprávky k softvéru

074 – Oprávky k oceniteľným právam

075 – Oprávky ku goodwillu

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

491 / 08x … v prípade dlhodobého hmotného majetku

081 – Oprávky k stavbám

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám

089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Krok 1: Dotvorenie oprávok k softvéru, ktorý bude preradený do osobného vlastníctva podnikateľa

Pôvodná cena softvéru, za ktorú ho podnikateľ obstaral bola 9000 Eur. K dátumu rozhodnutia o vyradení softvéru z podnikania do osobného užívania má softvér zostatkovú hodnotu 300 Eur, čo znamená, že vo výške 300 Eur by mali tvoriť ešte oprávky.

Podnikateľ teda nevytvoril oprávky do 100% obstarávacej ceny prostredníctvom bežných odpisov na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku, musí ich teda teraz dotvoriť ešte pred samotným preradením majetku do osobného vlastníctva a to prostredníctvom účtu 491 – Vlastné imanie fyzickej osoby – podnikateľa. Všimnite si, že v tomto prípade oprávky neúčtujeme oproti nejakému nákladovému účtu a oproti účtu s premenlivým zostatkom a to oproti účtu 419 – Vlastné imanie fyzickej osoby – podnikateľa, ktorý je určený práve pre SZČO.

Predkontácia bude vyzerať takto: 491 / 073 suma: 300 Eur

Ešte predtým ako softvér preradil do osobného vlastníctva, dorovnal oprávky až do výšky pôvodnej ceny, teda zaúčtovať výšku zostatkovej ceny na stranu D na účte 073 – Oprávky k softvéru. Keďže musíme účtovať na dve strany, na strane MD budeme účtovať na účte 491 – Vlastné imanie fyzickej osoby – podnikateľa.

Keď už máme vytvorené oprávky až do výšky pôvodnej ceny, môžeme zaúčtovať preradenie softvéru z podnikania do osobného vlastníctva.

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

491 / 072 – Oprávky k aktivovaným nákladom na vývoj

491 / 073 – Oprávky k softvéru

491 / 074 – Oprávky k oceniteľným právam

491 / 075 – Oprávky ku goodwillu

491 / 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

491 / 081 – Oprávky k stavbám

491 / 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

491 / 085 – Oprávky k pestovateľským celkom trvalých porastov

491 / 086 – Oprávky k základnému stádu a ťažným zvieratám

491 / 089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Vždy by sme teda dotvorili oprávky do výšky zostatkovej ceny majetku a to tak, že výšku oprávok by sme účtovali na stranu MD na účte 491 (špeciálny účet pre SZČO) a na stranu D na príslušnom účte 07x alebo 08x (ako dotvorenie oprávok).

Krok 2: Preradenie softvéru z majetku spoločnosti do osobného vlastníctva podnikateľa

Keď už máme dotvorené oprávky, môžeme zaúčtovať samotné preradenie softvéru. Vidíme teda, že obstarávacia cena softvéru bola 9000 Eur a už celá bola odpísaná, pretože oprávky tvoria 100% obstarávacej ceny.

Predkontácia bude úplne rovnaká ako v prípade vyradenia majetku pri predaji, pri likvidácii, pri darovaní či pri poškodení. Pozor na hodnotu majetku pri vyradení!

Predkontácia bude vyzerať takto: 073 / 013 suma: 9000 Eur

Viac o účte 491 – Vlastné imanie fyzickej osoby – podnikateľa sa dozviete tu.

Pri vyradení softvéru z majetku spoločnosti (z užívania) účtujeme na stranu D na účte 013 – Softvér celú obstarávaciu cenu 9000 Eur ako úbytok na tomto účte. Je to aktívny účet a úbytky na takomto účte evidujeme práve na stranu D. Konečný zostatok na tomto účte bude teda nula. Tento softvér teda už nebudeme evidovať v majetku spoločnosti (a neuvidíme ho logicky už ani v súvahe na konci roka).

Keďže už nebude evidovať tento majetok, nepotrebujeme evidovať ani jeho opotrebenie. A preto účtujeme sumu 9000 Eur aj na stranu MD na účte 073 – Oprávky k softvéru. Je to pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Aj tu vidíme, že konečný zostatok na tomto účte je nula.

V prípade, že by išlo o iné druhy majetku, predkontácie by vyzerali takto:

072 – Oprávky k aktivovaným nákladom na vývoj / 012 – Aktivované náklady na vývoj

073 – Oprávky k softvéru / 013 – Softvér

074 – Oprávky k oceniteľným právam / 014 – Oceniteľné práva

075 – Oprávky ku goodwillu / 015 – Goodwill

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku / 019 – Ostatný dlhodobý nehmotný majetok

081 – Oprávky k stavbám / 021 – Stavby

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí / 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov / 025 – Pestovateľské celky trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám / 026 – Základné stádo a ťažné zvieratá

089 – Oprávky k ostatnému dlhodobému hmotnému majetku / 029 – Ostatný dlhodobý hmotný majetok

Vždy by sme teda obstarávacie ceny príslušného majetku “dostali preč” z účtov, kde evidujeme tento majetok a takisto by sme prestali evidovať aj oprávky k príslušnému majetku.

Ako sa účtuje na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku sa dozviete tu.

Základné pravidlá ako účtovať na rôznych typoch účtov nájdete tu.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.