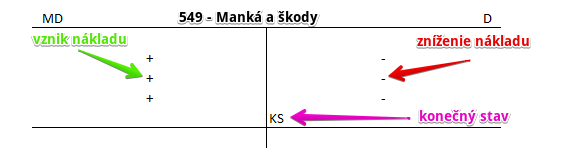

Ako účtovať na účte 549 – Manká a škody?

Účet 549 – Manká a škody je nákladový účet a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme manká a škody na dlhodobom hmotnom a nehmotnom majetku a na zásobách (nie však úbytok zásob do výšky stanovenej normy prirodzených úbytkov).

Príklad 1: Krádež auta

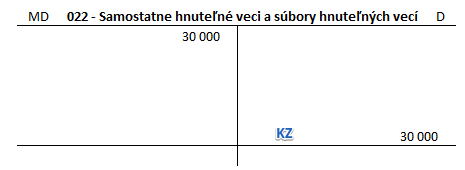

Spoločnosti vznikla škoda z dôvodu krádeže auta, ktoré evidovala v dlhodobom hmotnom majetku na účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí. Výšku škody predstavuje zostatková hodnota tohto majetku a to presne 10 000 Eur.

Pozrime sa však najskôr na pohyby na účtoch, ktoré súvisia s ukradnutým automobilom (v tomto prípade neriešime dátumy účtovných prípadov v jednotlivých účtovných obdobiach, pretože chceme vidieť celkové pohyby na účtoch).

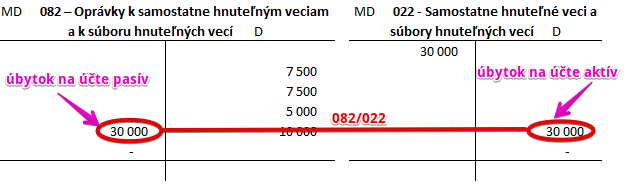

Po zaradení automobilu do majetku spoločnosti vo výške 30 000 Eur, spoločnosť evidovala na účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí sumu 30 000 Eur.

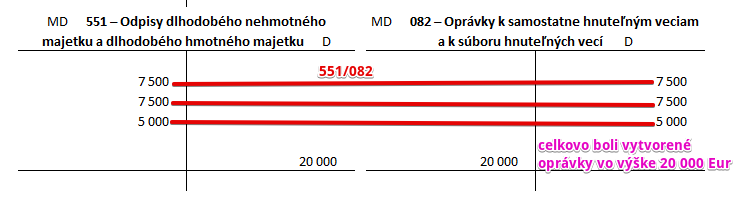

Počas používania automobilu, spoločnosť mesačne účtovala o odpisoch vo výške 625 Eur, teda ročne 7 500 Eur. V treťom roku používania automobilu však spoločnosť stihla zaúčtovať odpisy len za 8 mesiacov, teda do výšky 5 000 Eur. Do doby, kým automobil ukradli, evidovala tieto pohyby na účtoch odpisov a oprávok:

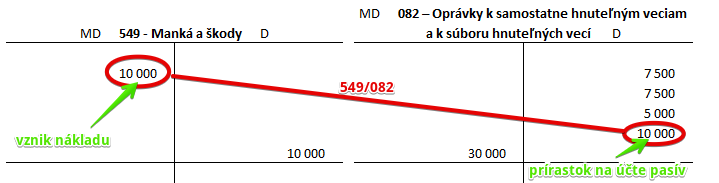

Celkovo teda spoločnosť vytvorila odpisy a oprávky v hodnote 20 000 Eur. Automobil bol však zaradený do majetku v hodnote 30 000 Eur. Zostatková cena teda predstavuje 10 000 Eur (30 000 – 20 000 = 10 000).

Škodu, ktorá spoločnosti vznikla teda zaúčtujeme v hodnote zostatkovej ceny automobilu (10 000 Eur).

Predkontácia bude vyzerať takto: 549 / 082 suma: 10 000 Eur

Zostatkovú cenu 10 000 Eur účtujeme na stranu MD na účte 549 – Manká a škody, keďže spoločnosti vznikla škoda (náklad) v súvislosti s krádežou auta. Vznik nákladov účtujeme vždy na stranu MD na príslušnom nákladovom účte.

Zároveň však musíme zaúčtovať zostatkovú cenu 10 000 Eur aj na stranu D na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí. Musíme totiž zaúčtovať “opotrebenie” majetku, v tomto prípade zmiznutie majetku.

Ak totiž chceme automobil vyradiť z majetku spoločnosti (resp. musíme keďže bol ukradnutý), musíme mať vytvorené oprávky (opotrebenie majetku) v 100%-nej výške obstarávacej ceny tohto majetku. Pred zaúčtovaním škody spoločnosť evidovala oprávky len vo výške 20 000 Eur a preto musela ešte oprávky dotvoriť vo výške 10 000 Eur, aby sa dostala na obstarávaciu cenu 30 000 Eur.

Keď už máme vytvorené oprávky až do výšky obstarávacej ceny majetku, môžeme zaúčtovať vyradenie automobilu z majetku spoločnosti.

Predkontácia bude vyzerať takto: 082 / 022 suma: 30 000 Eur

Pri vyradení automobilu z majetku spoločnosti účtujeme na stranu D na účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí celú obstarávaciu cenu 30 000 Eur ako úbytok na tomto účte. Je to aktívny účet a úbytky na takomto účte evidujeme práve na stranu D. Konečný zostatok na tomto účte bude teda nula. Tento automobil teda už nebudeme evidovať v majetku spoločnosti (a neuvidíme ho logicky už ani v súvahe na konci roka).

Keďže už nebude evidovať tento majetok, nepotrebujeme evidovať ani jeho opotrebenie. A preto účtujeme sumu 30 000 Eur aj na stranu MD na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí. Je to pasívny účet a úbytok na takomto účte účtujeme práve na stranu MD. Aj tu vidíme, že konečný zostatok na tomto účte je nula.

Viac o odpisoch a oprávkach nájdete v článku Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí a Účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku.

Príklad 2: Zostarnuté zásoby na sklade

Na tomto účte účtujeme manká a škody na zásobách, nie však úbytok zásob do výšky stanovenej normy prirodzených úbytkov, keďže tie sa účtujú ako spotreba zásob.

Pri inventarizácii spoločnosť zistila, že má na sklade zostarnutý materiál, ktorý je vhodný už len na zošrotovanie. Ide o úbytok zásob nad normou prirodzených úbytkov vo výške 5 000 Eur.

Predkontácia bude vyzerať takto: 549 / 112 suma: 5 000 Eur

Sumu 5 000 Eur účtujeme na stranu MD na účte 549 – Manká a škody, keďže spoločnosti vznikla škoda (náklad) v súvislosti so zostarnutím materiálu, ktorý už nie je možné vo výrobe použiť. Vznik nákladov účtujeme vždy na stranu MD na príslušnom nákladovom účte.

Tento nepotrebný materiál je sa zošrotuje a preto musíme sumu 5 000 Eur zaúčtovať aj na stranu D na účte 112 – Materiál na sklade ako úbytok materiálu. Je to totiž aktívny účet a úbytok na takomto účte evidujeme práve na stranu D na príslušnom účte aktív.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie zostatkovej ceny stavby vyradenej z dôvodu manka a škody | 549 | 081 | |||

| IÚD | Zaúčtovanie zostatkovej ceny SHV a SHV vyradených z dôvodu manka a škody | 549 | 082 | |||

| Výdajka | Manko, alebo škoda na materiáli účtovanie spôsobom A |

549 | 112 | |||

| Výdajka | Manko, alebo škoda na materiáli účtovanie spôsobom B |

549 | 501 | |||

| Výdajka | Manko, alebo škoda na tovare účtovanie spôsobom A |

549 | 132 | |||

| Výdajka | Manko, alebo škoda na tovare účtovanie spôsobom B |

549 | 504 | |||

| Výdajka | Manko, alebo škoda na nedokončenej výrobe účtovanie spôsobom A |

549 | 121 | |||

| Výdajka | Manko, alebo škoda na nedokončenej výrobe účtovanie spôsobom B |

549 | 611 | |||

| Výdajka | Manko, alebo škoda na polotovaroch vlastnej výroby účtovanie spôsobom A |

549 | 122 | |||

| Výdajka | Manko, alebo škoda na polotovaroch vlastnej výroby účtovanie spôsobom B |

549 | 612 | |||

| Výdajka | Manko, alebo škoda na výrobkoch účtovanie spôsobom A |

549 | 123 | |||

| Výdajka | Manko, alebo škoda na výrobkoch účtovanie spôsobom B |

549 | 613 | |||

| Výdajka | Manko, alebo škoda na zvieratách účtovanie spôsobom A |

549 | 124 | |||

| Výdajka | Manko, alebo škoda na zvieratách účtovanie spôsobom B |

549 | 614 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 549 – Manká a škody | 710 | 549 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.