Ako účtovať na účte 543 – Dary?

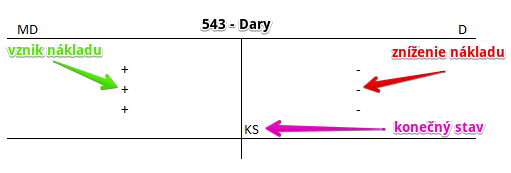

Účet 543 – Dary je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme dary (teda vynakladanie majetku formou bezplatného odovzdania inému subjektu, na základe dobrovoľného rozhodnutia podniku). Účtujú sa tu poskytnuté peňažné i nepeňažné dary.

Dary, bez ohľadu na to, či sa poskytujú fyzickým alebo právnickým osobám, bez ohľadu na účel poskytnutia nie sú daňovo uznaným nákladom.

Príklad 1: Poskytnutie peňažného daru

Spoločnosť sa rozhodla darovať občianskemu združeniu softvér, ktorého zostatková hodnota je 300 Eur.

Predkontácia bude vyzerať takto: 543 / 073 suma: 300 Eur

Poskytnutie daru znamená pre spoločnosť náklad. Preto účtujeme na stranu MD na účte 543 – Dary sumu 300 Eur ako vznik nákladu. Účet 543 – Dary je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Spoločnosť poskytla tento dar z peňažných prostriedkov uložených na bankovom účte. Preto účtujeme sumu 300 Eur aj na stranu D na účte 221 – Bankové účty ako úbytok na tomto účte. Účet 221 – Bankové účty je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 2: Darovanie softvéru

Spoločnosť sa rozhodla poskytnúť dar vo forme softvéru občianskemu združeniu vo výške 300 Eur.

Predkontácia bude vyzerať takto: 543 / 073 suma: 300 Eur

Poskytnutie daru znamená pre spoločnosť náklad. Preto účtujeme na stranu MD na účte 543 – Dary sumu 300 Eur ako vznik nákladu. Účet 543 – Dary je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Spoločnosť poskytla tento dar zo svojho majetku. Keď spoločnosť softvér daruje, bude ho musieť aj vyradiť zo svojho majetku. Aby ho mohla vyradiť, musí zaúčtovať oprávky v 100%-nej hodnote obstarávacej ceny. Ak teda ešte tieto oprávky neboli vytvorené na základe odpisovania (pozri účet 551 a 073), tak ich musíme dotvoriť a “odpísať” použitím účtu 543.

Pri vyradení majetku musí spoločnosť dotvoriť oprávky až do výšky obstarávacej ceny. V tomto prípade bola obstarávacia cena 9000 Eur a až do doby darovania spoločnosť vytvorila oprávky na základe odpisov vo výške 8700 Eur. Zostatková účtovná hodnota teda predstavovala 300 Eur.

Zároveň však účtujeme sumu 300 Eur aj na stranu D na účte 073 – Oprávky k softvéru ako vznik oprávky, teda pasíva. Účet 073 – Oprávky k softvéru je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.

Príklad 3: Darovanie tovaru pri účtovaní spôsobom A

Spoločnosť sa rozhodla darovať tovar v hodnote 300 Eur občianskemu združeniu. Spoločnosť účtuje zásoby spôsobom A, čo znamená, že počas roka sa prírastky a úbytky účtujú na účty aktív z účtovej triedy 1.

Predkontácia v prípade darovanie tovaru pri spôsobe A bude vyzerať takto: 543 / 132 suma: 300 Eur

Na základe výdajky teda účtujeme náklad. Poskytnutie daru znamená pre spoločnosť náklad. Preto účtujeme na stranu MD na účte 543 – Dary sumu 300 Eur ako vznik nákladu. Účet 543 – Dary je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Keďže tovar, ktorý darujeme nám reálne aj zo skladu ubudne, musíme sumu 300 Eur účtovať aj na stranu D na účte 132 – Tovar na sklade a v predajniach. Účet 132 – Tovar na sklade a v predajniach je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 4: Darovanie tovaru pri účtovaní spôsobom B

Spoločnosť sa rozhodla darovať tovar v hodnote 300 Eur občianskemu združeniu. Spoločnosť účtuje zásoby spôsobom B, čo znamená, že počas roka sa prírastky a úbytky neúčtujú na účty aktív z účtovej triedy 1, ale účtujú sa priamo do nákladov.

Predkontácia v prípade darovanie tovaru pri spôsobe B bude vyzerať takto: 543 / 504 suma: 300 Eur

Poskytnutie daru znamená pre spoločnosť náklad. Preto účtujeme na stranu MD na účte 543 – Dary sumu 300 Eur ako vznik nákladu. Účet 543 – Dary je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Tovar, ktorý darujeme nám reálne aj zo skladu ubudne, avšak o tomto tovar sme v tomto prípade nikdy neúčtovali na účte 132 – Tovar na sklade a v predajniach, ale účtovali sme ho priamo do nákladov na účet 504 – Predaný tovar. Teraz však vieme, že tovar nebol predaný ale darovaný. A tak musíme v účtovníctve zaznamenať, že spoločnosti vznikol náklad v súvislosti s darovaním a nie predajom. Teda len “vymeníme” jeden typ nákladu za druhý.

Musíme teda zaúčtovať zníženie nákladov, ktoré sa týkajú predaného tovaru. Preto sumu 300 Eur účtujeme aj na stranu D na účte 504 – Predaný tovar. Účet 504 – Predaný tovar je nákladový účet a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie zostatkovej ceny darovaného softvéru | 543 | 073 | |||

| IÚD | Zaúčtovanie zostatkovej ceny darovaného DNM | 543 | 079 | |||

| IÚD | Zaúčtovanie zostatkovej ceny darovanej stavby | 543 | 081 | |||

| IÚD | Zaúčtovanie zostatkovej ceny darovaných SHV a SHV | 543 | 082 | |||

| Výdajka | Výdaj darovaného materiálu zo skladu účtovanie spôsobom A |

543 | 112 | |||

| Výdajka | Výdaj darovaného materiálu zo skladu účtovanie spôsobom B |

543 | 501 | |||

| Výdajka | Výdaj darovaného tovaru zo skladu účtovanie spôsobom A |

543 | 132 | |||

| Výdajka | Výdaj darovaného tovaru zo skladu účtovanie spôsobom B |

543 | 504 | |||

| Výdajka | Výdaj darovaných výrobkov zo skladu účtovanie spôsobom A |

543 | 123 | |||

| Výdajka | Výdaj darovaných výrobkov zo skladu účtovanie spôsobom B |

543 | 613 | |||

| VBÚ | Poskytnutý dar | 543 | 221 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 543 – Dary | 710 | 543 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.