Ako účtovať na účte 546 – Odpis pohľadávky?

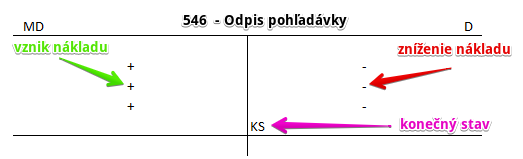

Účet 546 – Odpis pohľadávky je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie. Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme odpis pohľadávky pri trvalom upustení od jej vymáhania a ak na ňu nebola vytvorená opravná položka.

Ako tvoríme opravné položky k pohľadávkam nájdete v článku Účet 391 – Opravné položky k pohľadávkam.

Podľa postupov pre podnikateľov možno trvalo upustiť od vymáhania pohľadávky:

– ak dlžník zomrel a pohľadávka nemohla byť uspokojená ani vymáhaním od dedičov dlžníka,

– na základe oznámenia príslušného orgánu o vydaní rozhodnutia o neuznaní pohľadávky, ako aj oznámení, že pobyt dlžníka je neznámy,

– ak zo všetkých okolností je zrejmé, že by náklady na vymáhanie pohľadávky presiahli výťažok z nej.

Zákon o dani z príjmov uznáva odpis postúpenej pohľadávky za daňový výdavok iba do výšky príjmov z ich predaja.

Príklad 1: Odpis premlčanej pohľadávky voči odberateľovi

Spoločnosť sa rozhodla odpísať premlčanú pohľadávku vo výške 300 Eur voči odberateľovi ktorý zomrel a pohľadávka nemohla byť uspokojená ani vymáhaním od dedičov odberateľa. Na pohľadávku predtým nebola vytvorená opravná položka.

Predkontácia bude vyzerať takto: 546 / 311 suma: 300 Eur

Pohľadávka, ktorú odberateľ nezaplatí, predstavuje pre spoločnosť náklad. Preto sumu 300 Eur účtujeme na stranu MD na účet 546 – Odpis pohľadávky ako vznik nákladu. Účet 546 – Odpis pohľadávky je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Odpísaní pohľadávky nám táto pohľadávka zmizne z evidencie v účtovníctve. Preto sumu 300 Eur účtujeme aj na stranu D na účte 311 – Odberatelia ako úbytok na tomto účte. Účet 311 – Odberatelia je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 2: Odpis premlčanej pohľadávky voči spoločníkovi

Spoločnosť sa rozhodla odpísať premlčanú pohľadávku vo výške 300 Eur voči spoločníkovi ktorý zomrel a pohľadávka nemohla byť uspokojená ani vymáhaním od dedičov spoločníka. Na pohľadávku predtým nebola vytvorená opravná položka.

Predkontácia bude vyzerať takto: 546 / 355 suma: 300 Eur

Pohľadávka, ktorú spoločník nezaplatí, predstavuje pre spoločnosť náklad. Preto sumu 300 Eur účtujeme na stranu MD na účet 546 – Odpis pohľadávky ako vznik nákladu. Účet 546 – Odpis pohľadávky je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Odpísaní pohľadávky nám táto pohľadávka zmizne z evidencie v účtovníctve. Preto sumu 300 Eur účtujeme aj na stranu D na účte 355 – Ostatné pohľadávky voči spoločníkom a členom ako úbytok na tomto účte. Účet 355 – Ostatné pohľadávky voči spoločníkom a členom je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 3: Vyradenie postúpenej pohľadávky voči odberateľovi

Spoločnosť sa rozhodla pohľadávku voči odberateľovi vo výške 300 Eur postúpiť na vymáhaciu spoločnosť a tak si danú pohľadávku potrebuje vyradiť zo svojej evidencie v účtovníctve.

Predkontácia bude vyzerať takto: 546 / 311 suma: 300 Eur

Pohľadávka, ktorú spoločnosť vyradí zo svojej evidencie z dôvodu postúpenia na inú spoločnosť, predstavuje pre spoločnosť náklad. Preto sumu 300 Eur účtujeme na stranu MD na účet 546 – Odpis pohľadávky ako vznik nákladu. Účet 546 – Odpis pohľadávky je nákladový účet a vznik nákladu účtujeme práve na stranu MD (viď základné pravidlá účtovania).

Odpísaní pohľadávky nám táto pohľadávka zmizne z evidencie v účtovníctve. Preto sumu 300 Eur účtujeme aj na stranu D na účte 311 – Odberatelia ako úbytok na tomto účte. Účet 311 – Odberatelia je účet aktív a úbytky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Ako odpísať pohľadávku, na ktorú bola vytvorená opravná položka, nájdete v článku Účet 391 – Opravné položky k pohľadávkam.

Účtovanie na strane MD:

| IÚD | Odpis premlčanej pohľadávky voči odberateľovi, ku ktorej nebola vytvorená opravná položka | 546 | 311 | |||

| IÚD | Odpis premlčanej ostatnej pohľadávky z obchodného styku, ku ktorej nebola vytvorená opravná položka | 546 | 315 | |||

| IÚD | Odpis premlčanej pohľadávky voči zamestnancom, ku ktorej nebola vytvorená opravná položka | 546 | 335 | |||

| IÚD | Odpis premlčanej pohľadávky v rámci podielovej účasti, ku ktorej nebola vytvorená opravná položka | 546 | 351 | |||

| IÚD | Odpis premlčanej pohľadávky voči spoločníkovi, ku ktorej nebola vytvorená opravná položka | 546 | 355 | |||

| IÚD | Odpis premlčanej inej pohľadávky, ku ktorej nebola vytvorená opravná položka | 546 | 378 | |||

| IÚD | Vyradenie postúpenej pohľadávky voči odberateľovi | 546 | 311 | |||

| IÚD | Vyradenie postúpenej pohľadávky z obchodného styku | 546 | 315 | |||

| IÚD | Vyradenie postúpenej inej pohľadávky | 546 | 378 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 546 – Odpis pohľadávky | 710 | 546 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.