Dlhodobý hmotný a nehmotný majetok sa počas používania “opotrebováva” a tak je potrebné postupne znižovať jeho hodnotu, čím vlastne vyjadríme dané opotrebovanie resp. zníženie hodnoty tohto majetku.

Pozor musí ísť o majetok, ktorý sa odpisuje, keďže účtová osnova obsahuje aj účtovú skupinu 03 – Dlhodobý hmotný majetok – neodpisovaný (ktorý účtujeme na účtoch 031 – Pozemky a 032 – Umelecké diela a zbierky), avšak ako z názvu vyplýva tento majetok sa neodpisuje.

Aj keď sa reálne odpisovaný majetok “nemíňa”, časom a s nástupom novších technológií, inovácii alebo len z dôvodu opotrebenia sa stáva zastaraným a preto treba jeho hodnotu postupne znižovať. Toto opotrebovanie sa v účtovníctve označuje pojmom účtovné odpisovanie majetku. Existuje aj pojem daňové odpisovanie, ktorému sa budeme venovať neskôr.

Spoločnosti, ktoré majú zaradené do užívania majetok, ktorý sú povinní odpisovať, si musia viesť odpisový plán. V odpisovom pláne sledujú, aká časť účtovnej hodnoty sa už odpísala (vidíme to práve na účtoch účtovej skupiny 07 – Oprávky k dlhodobému nehmotnému majetku a 08 – Oprávky k dlhodobému hmotnému majetku), teda vidíme na nich o akú sumu sa znížila účtovná hodnota tohto majetku.

V rámci účtovej osnovy máme jeden nákladový účet, na ktorý účtujeme tvorbu odpisov v danom účtovnom období a to účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku.

Ako účtovať odpis pohľadávky nájdete tu!

V prípade dlhodobého hmotného a nehmotného majetku sa tieto odpisy kumulujú na týchto účtoch oprávok, kde sa vlastne odpisy zaznamenávajú od zaradenia majetku do užívania až do jeho úplného odpísania a vyradenia z majetku:

07 – Oprávky k dlhodobému nehmotnému majetku

072 – Oprávky k aktivovaným nákladom na vývoj

073 – Oprávky k softvéru

074 – Oprávky k oceniteľným právam

075 – Oprávky ku goodwillu

079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

08 – Oprávky k dlhodobému hmotnému majetku

081 – Oprávky k stavbám

082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

085 – Oprávky k pestovateľským celkom trvalých porastov

086 – Oprávky k základnému stádu a ťažným zvieratám

089 – Oprávky k ostatnému dlhodobému hmotnému majetku

Pod pojmom kumulácia odpisov si predstavte hromadenie zaúčtovaných odpisov na nákladovom účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku počas viacerých účtovných období. Teda v prípade oprávok sa sčítavajú odpisy vytvorené počas celej životnosti majetku.

Ak v prvom roku spoločnosť zaúčtovala tvorbu odpisov vo výške 1000 Eur, oprávky k danému majetku budú vo výške 1000 Eur (povedzme, že ide o účet 073 – Oprávky k softvéru). Teda na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku bude konečný stav vo výške 1000 Eur a na účte 073 – Oprávky k softvéru bude konečný zostatok vo výške 1000 Eur.

Ak v druhom roku spoločnosť zaúčtovala tvorbu odpisov vo výške 2000 Eur, oprávky k danému majetku budú tento rok vo výške 3000 Eur (teda zrátavame postupne vytvorené odpisy), keďže kumulujeme odpisy vo výške 1000 Eur z prvého roka a vo výške 2000 Eur z druhého roka. Teda na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku bude konečný stav vo výške 2000 Eur a na účte 073 – Oprávky k softvéru bude konečný zostatok vo výške 3000 Eur.

Ak v treťom roku spoločnosť zaúčtovala tvorbu odpisov vo výške 2000 Eur, oprávky k danému majetku budú tento rok vo výške 5000 Eur (teda zrátavame postupne vytvorené odpisy), keďže kumulujeme odpisy vo výške 1000 Eur z prvého roka, vo výške 2000 Eur z druhého roka a vo výške 2000 Eur z tretieho roku. Teda na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku bude konečný stav vo výške 2000 Eur a na účte 073 – Oprávky k softvéru bude konečný zostatok vo výške 5000 Eur.

Ak vo štvrtom roku spoločnosť zaúčtovala tvorbu odpisov vo výške 500 Eur, oprávky k danému majetku budú tento rok vo výške 5500 Eur (teda zrátavame postupne vytvorené odpisy), keďže kumulujeme odpisy vo výške 1000 Eur z prvého roka, vo výške 2000 Eur z druhého roka, vo výške 2000 Eur z tretieho roku a vo výške 500 Eur zo štvrtého roku. Teda na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku bude konečný stav vo výške 500 Eur a na účte 073 – Oprávky k softvéru bude konečný zostatok vo výške 5500 Eur.

Tu vidíme čísla v tabuľke:

| obdobie | odpisy k 31.12.XY | oprávky k 31.12.XY | výpočet oprávok |

| 1. rok | 1000 | 1000 | = 1000 |

| 2. rok | 2000 | 3000 | = 1000 + 2000 |

| 3. rok | 2000 | 5000 | = 3000 + 2000 |

| 4. rok | 500 | 500 | = 5000 + 500 |

Oprávky sú teda kumulované odpisy!

Odpisy dlhodobého nehmotného a hmotného majetku účtujeme teda v danom roku takouto predkontáciou:

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 072 – Oprávky k aktivovaným nákladom na vývoj

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 073 – Oprávky k softvéru

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 074 – Oprávky k oceniteľným právam

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 075 – Oprávky ku goodwillu

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 079 – Oprávky k ostatnému dlhodobému nehmotnému majetku

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 081 – Oprávky k stavbám

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 082 – Oprávky k samostatným hnuteľným veciam a k súboru hnuteľných vecí

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 085 – Oprávky k pestovateľským celkom trvalých porastov

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 086 – Oprávky k základnému stádu a ťažným zvieratám

551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku / 089 – Oprávky k ostatnému dlhodobému hmotnému majetku

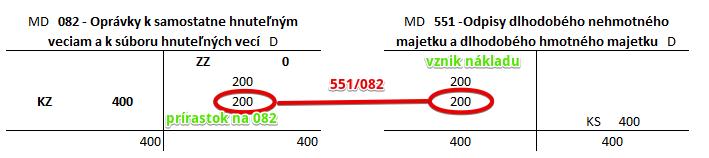

Príklad 1: Zúčtovanie odpisov automobilu

Na konci mesiaca chceme zúčtovať mesačné odpisy automobilu, ktoré podľa odpisového plánu predstavujú 200 Eur.

Predkontácia bude vyzerať takto: 551 / 082 … suma 200 Eur

Schéma: Zúčtovanie odpisov nového automobilu

Na základe interného dokladu zaúčtujeme odpis majetku vo výške 200 Eur na stranu D účtu 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí. Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je pasívny účet a preto sa prírastok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Odpis predstavuje pre spoločnosť zároveň aj náklad (môžeme si to predstaviť ako keby sme časť majetku spotrebovali, pričom ide “len” o vyjadrenie zníženia jeho účtovnej hodnoty a samotný majetok sa nijako nezmenšuje ani nemíňa, automobil je stále vcelku). Preto je nevyhnutné sumu 200 Eur zaúčtovať aj na nákladový účet a to 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku. Účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku je nákladový účet účet a vznik nákladov na takomto účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

Príklad 2: Odpisovanie softvéru

Spoločnosť na základe odpisového plánu účtuje odpis softvéru vo výške 30 Eur.

Predkontácia bude vyzerať takto: 551 / 073 suma: 30 Eur

Na základe interného dokladu zaúčtujeme odpis majetku vo výške 30 Eur na stranu D účtu 073 – Oprávky k softvéru. Účet 073 – Oprávky k softvéru je pasívny účet a preto sa prírastok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Odpis predstavuje pre spoločnosť zároveň aj náklad (môžeme si to predstaviť ako keby sme časť majetku spotrebovali, pričom ide “len” o vyjadrenie zníženia jeho účtovnej hodnoty a samotný majetok sa nijako nezmenšuje ani nemíňa, avšak “starne”). Preto je nevyhnutné sumu 30 Eur zaúčtovať aj na nákladový účet a to 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku. Účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku je nákladový účet účet a vznik nákladov na takomto účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

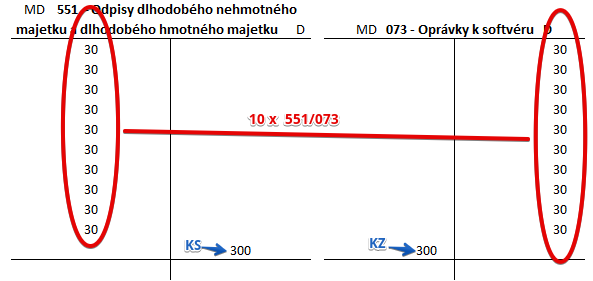

Spoločnosť odpisuje softvér od marca roka 2020. Pohyby na účte 073 – Oprávky k softvéru v roku 2020 vyzerali takto:

Na konci roka 2020 bol teda konečný zostatok na účte 073 – Oprávky k softvéru vo výške 300 Eur. Znamená to, že spoločnosť dovtedy odpísala softvér v hodnote 300 Eur. Konečný zostatok na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde bude tvoriť Začiatočný zostatok na tomto účte.

Pohyby na účte 073 – Oprávky k softvéru v roku 2021 vyzerali takto (odpisy za marec 2021 ešte zaúčtované neboli):

Na v priebehu marca (ešte sme nezaúčtovali odpis za marec) bol teda konečný zostatok na účte 073 – Oprávky k softvéru vo výške 360 Eur. Znamená to, že spoločnosť dovtedy odpísala softvér v hodnote 360 Eur, teda 300 Eur v roku 2020 a 60 Eur v roku 2021. Oprávky predstavujú totiž akumulované odpisy, keďže vyjadrujú hodnotu odpisov od zaradenia majetku do užívania až do jeho úplného odpísania (teda hovoríme, že sa zaznamenávajú kumulatívne).

Príklad 3: Zúčtovanie odpisov automobilu

Na konci mesiaca chceme zúčtovať mesačné odpisy automobilu, ktoré podľa odpisového plánu predstavujú 200 Eur.

Predkontácia bude vyzerať takto: 551 / 082 … suma 200 Eur

Schéma: Zúčtovanie odpisov nového automobilu

Na základe interného dokladu zaúčtujeme odpis majetku vo výške 200 Eur na stranu D účtu 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí. Účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je pasívny účet a preto sa prírastok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania). V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Odpis predstavuje pre spoločnosť zároveň aj náklad (môžeme si to predstaviť ako keby sme časť majetku spotrebovali, pričom ide “len” o vyjadrenie zníženia jeho účtovnej hodnoty a samotný majetok sa nijako nezmenšuje ani nemíňa, automobil je stále vcelku). Preto je nevyhnutné sumu 200 Eur zaúčtovať aj na nákladový účet a to 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku. Účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku je nákladový účet účet a vznik nákladov na takomto účte zaznamenávame na stranu MD (viď základné pravidlá účtovania).

Schéma: Zúčtovanie odpisov už používaného automobilu I

Na konci ďalšieho mesiaca musíme zúčtovať ďalší odpis automobilu vo výške 200 Eur.

Predkontácia bude vyzerať takisto: 551 / 082 … suma 200 Eur

Na základe interného dokladu zaúčtujeme zase odpis majetku vo výške 200 Eur tak ako aj v prvom prípade. Vidíme, že konečný zostatok na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí je už 400 Eur a teda už sa nám na tento účet nakumulovali odpisy vo výške 400 Eur (200 Eur za prvý mesiac a 200 Eur za druhý mesiac). Zároveň nám aj do nákladov vošli odpisy vo výške ďalších 200 Eur a teda ak by sme v tomto momente museli zostaviť účet 710 – Účet ziskov a strát, konečný stav účtu 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku vo výške 400 Eur by sme “prehodili” na stranu MD účtu 710 – Účet ziskov a strát.

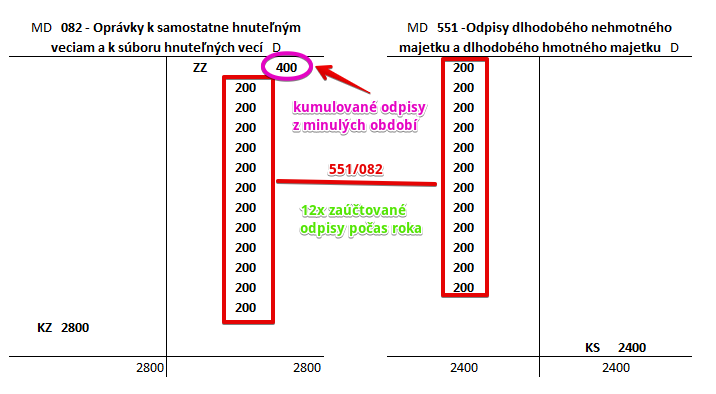

Predstavme si, že to bol naozaj koniec účtovného obdobia. Na začiatku nasledujúceho účtovného obdobia to bude na týchto dvoch účtoch vyzerať takto:

Vidíme, teda, že naakumulované odpisy od začiatku užívania majetku sú v celkovej hodnote 400 Eur. Na účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku nemáme žiadnu hodnotu, keďže nákladové účty žiaden Začiatočný stav nemajú (viď základné pravidlá účtovania).

V priebehu roka však zaúčtujeme odpisy vo výške 200 Eur každý mesiac, teda 12 krát. Pohyby na účtoch budú vyzerať takto:

Na účet 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí pribudlo 2400 Eur, čo predstavuje výšku ročného odpisu. Konečný zostatok v tomto druhom roku je teda 2800 Eur, čo znamená, že odpisy sa už nakumulovali vo výške 2800 Eur (teda 400 Eur v minulom období a 2400 Eur v tomto účtovnom období). Na nákladovom účte 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku sme takisto zaznamenali odpisy za tento rok a to vo výške 2400 Eur. Odpisy, ktoré boli zaúčtované v minulom období neovplyvňujú výsledok hospodárenia tohto obdobia, keďže ide konečné stavy nákladových účtov sa neprenášajú do nasledujúcich účtovných období (viď základné pravidlá účtovania).

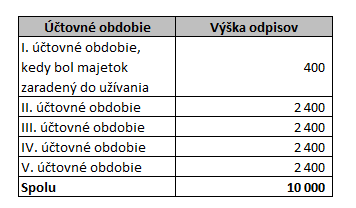

Účtovanie v ďalších rokoch bude vyzerať podobne. Ak si dobre pamätáme, spoločnosť obstarala tento automobil za sumu 10 000 Eur. A teda logicky ho budeme odpisovať až do výšky 10 000 Eur (zjednodušene povedané “kým bude čo odpisovať”). V našom ilustratívnom príklade to bude až do 5 účtovného obdobia.

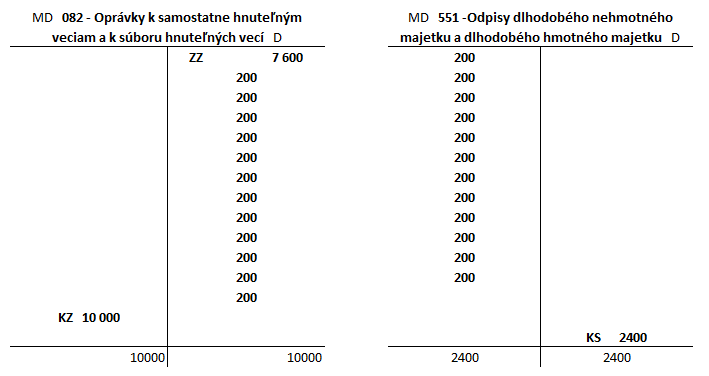

Na konci piateho účtovného obdobia to teda na účtoch bude vyzerať takto:

Na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí vidíme, že odpisy sa už nakumulovali až do výšky obstarávacej ceny, teda do sumy 10 000 Eur. Už ďalej nemáme čo odpisovať. Spoločnosť preto v prípade tohto majetku už o odpisoch nebude v ďalšom období odpisovať.

Ak však sa rozhodne, že majetok si v užívaní stále ponechá aj napriek tomu, že už nemá žiadnu účtovnú hodnotu (tá sa už celá odpísala), konečný zostatok na účte 082 – Oprávky k samostatne hnuteľným veciam a k súboru hnuteľných vecí sa bude prenášať aj do ďalších období.

Takisto aj hodnota majetku na účte 022 – Samostatne hnuteľné veci a súbory hnuteľných vecí ostane 10 000 Eur, tak ako sme ju zaúčtovali pri zaradení tohto majetku do užívania predkontáciou 022/042.

Ako účtovať vyradenie majetku nájdete tu.

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.