Ako účtovať na účte 093 – Opravné položky k nedokončenému dlhodobému nehmotnému majetku?

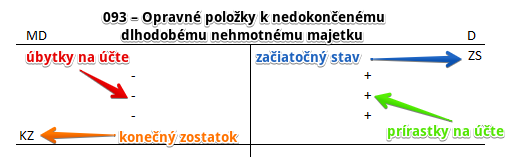

Účet 093 – Opravné položky k nedokončenému dlhodobému nehmotnému majetku je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D.

Na tomto účte účtujeme tvorbu a zúčtovanie opravnej položky k nedokončenému dlhodobému nehmotnému majetku. Tvorbu opravnej položke účtujeme v prípade dočasného zníženia ocenenia takéhoto majetku.

Náklady, ktoré takto vznikajú pri obstarávaní dlhodobého nehmotného majetku kúpu (či už jednorazovo alebo postupne) od začiatku obstarávania až po zaradenie majetku do používania sa označujú ako nedokončené nehmotné investície, teda nedokončený nehmotný majetok.

Nedokončené nehmotné investície sú teda všetky náklady súvisiace s obstaraním dlhodobého nehmotného majetku vedené na účte 041 – Obstaranie dlhodobého nehmotného majetku od začiatku obstarávania do termínu jeho zaradenia do používania.

Príklad 1: Zníženie ocenenia nedokončeného dlhodobého nehmotného majetku v účtovníctve

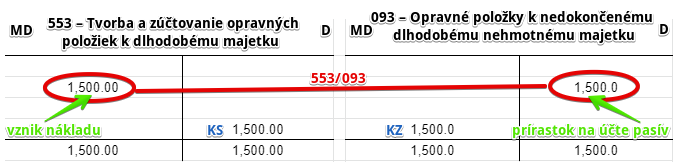

Spoločnosť ku koncu roka zaznamenala zníženie ocenenia obstarávaného dlhodobého nehmotného majetku o 1500 Eur, ktorý eviduje na účte 041 – Obstaranie dlhodobého nehmotného majetku.

Zníženie znamená, že ich obstarávacia cena je väčšia ako reálna hodnota podľa § 27 zákona o účtovníctve. Pokles ocenenia tohto obstarávaného dlhodobého nehmotného majetku musíme zaznamenať v účtovníctve.

Predkontácia bude vyzerať takto: 553 / 093 suma: 1500 Eur

Tvorba opravnej položky sa účtuje Na ťarchu účtu 553 – Tvorba a zúčtovanie opravných položiek k dlhodobému majetku, teda sumu 1500 Eur zaúčtujeme na stranu MD na účte 553 – Tvorba a zúčtovanie opravných položiek k dlhodobému majetku ako vznik nákladu. Ide o nákladový účet a prírastok na takýto účet evidujeme vždy na stranu MD.

Tvorbu opravnej položky vo výške 1500 Eur zaúčtujeme na stranu D na účte 093 – Opravné položky k nedokončenému dlhodobému nehmotnému majetku. Účet 093 – Opravné položky k nedokončenému dlhodobému nehmotnému majetku je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu D.

Príklad 2: Zrušenie opravnej položky k nedokončenému dlhodobému nehmotnému majetku

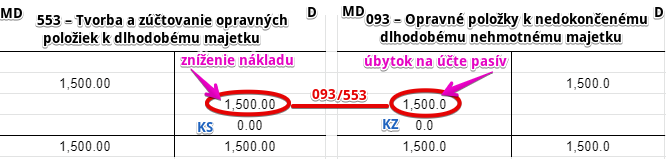

Neskôr však spoločnosť zistila, že zníženie ocenenia obstarávaného dlhodobého nehmotného majetku už nie je opodstatnené a preto musí zaúčtovať zrušenie predtým vytvorenej opravnej položky.

Predkontácia bude vyzerať takto: 093/ 553 suma: 1500 Eur

Zrušenie opravnej položky teda účtujeme opačným zápisom ako jej tvorbu. Sumu 1500 Eur zaevidujeme na stranu D na účte 553 – Tvorba a zúčtovanie opravných položiek k dlhodobému majetku ako zníženie nákladu a na stranu MD na účte 093 – Opravné položky k nedokončenému dlhodobému nehmotnému majetku.

V prípade účtu 093 – Opravné položky k nedokončenému dlhodobému nehmotnému majetku vidíme, že konečný zostatok v minulom príklade na tomto účte predstavoval 1500 Eur. V tomto príklade sme na stranu MD zaúčtovali sumu 1500 Eur ako zrušenie opravnej položky a tak bude konečný zostatok na tomto účte nula. Ako vyčísľovať konečný stav a konečný zostatok nájdete tu.

Na nákladovom účte 553 – Tvorba a zúčtovanie opravných položiek k dlhodobému majetku sme zaúčtovali zníženie nákladu a tak teda konečný stav na tomto účte po zrušení opravnej položky bude nula.

Účtovanie na strane MD:

| IÚD | Zníženie / zrušenie opravnej položky k nedokončenému DNM z dôvodu neadekvátnosti | 093 | 553 | |||

| IÚD | Zrušenie opravnej položky k nedokončenému DNM pri jeho vyradení z majetku | 093 | 041 | |||

| IÚD | Zaúčtovanie konečného stavu účtu 093 – Opravné položky k nedokončenému dlhodobému nehmotnému majetku | 093 | 702 | |||

Účtovanie na strane D:

| IÚD | Tvorba / zvýšenie opravnej položky k nedokončenému DNM | 553 | 093 | |||

| IÚD | Zaúčtovanie začiatočného stavu účtu 093 – Opravné položky k nedokončenému dlhodobému nehmotnému majetku | 701 | 093 | |||

Príklady predkontácií v praxi na iných účtoch nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.