Ako účtovať na účte 418 – Nedeliteľný fond z kapitálových vkladov?

Účet 418 – Nedeliteľný fond z kapitálových vkladov je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtujeme kapitálové fondy tvorené v družstve z vkladov do nedelitešného fondu, ktorý je družstvo povinné zriadiť pri vzniku vo výške aspoň 10 % zo základného imania.

Družstvo fond neskôr dopĺňa zo zisku družstva. V nasledujúcom období družstvo dopĺňa fond minimálne o 10 % vykázaného ročného zisku až do doby, kedy dosiahne hodnota nedeliteľného fondu výšku 50 % základného imania družstva. V tomto prípade však už nepoužíva účet 418 – Nedeliteľný fond z kapitálových vkladov ale použije účet 422 – Nedeliteľný fond. Je to dosť logické, keďže fond už nie je dopĺňaný z kapitálových vkladov ale zo zisku. Z hľadiska účtovníctva je teda rozdiel, či ide o tvorbu rezervného fondu v súvislosti so vznikom podnikateľského subjektu, alebo o jeho tvorbu z vytvoreného účtovného zisku.

Keď sa pozrieme na účtovú osnovu vidíme, že účtová skupina 41 rieši sa týka vstupných kapitálových vkladov.

41 – Základné imanie a kapitálové fondy

411 – Základné imanie

412 – Emisné ážio

413 – Ostatné kapitálové fondy

414 – Oceňovacie rozdiely z precenenia majetku a záväzkov

415 – Oceňovacie rozdiely z kapitálových účastín

416 – Oceňovacie rozdiely z precenenia pri zlúčení, splynutí a rozdelení

417 – Zákonný rezervný fond z kapitálových vkladov

418 – Nedeliteľný fond z kapitálových vkladov

419 – Zmeny základného imania

Preto v skupine nájdeme položky ako základné imanie, ostatné kapitálové fondy, zákonný rezervný fond z kapitálových vkladov, nedeliteľný fond z kapitálových vkladov a iné.

Zároveň v účtovej osnove v skupine 42 vidíme, že táto časť sa zase týka priebežnej tvorby fondov z disponibilného zisku resp. využitia fondov na vysporiadanie dosiahnutej straty (už zo samotného názvu skupiny to vyplýva).

42 – Fondy tvorené zo zisku a prevedené výsledky hospodárenia

421 – Zákonný rezervný fond

422 – Nedeliteľný fond

423 – Štatutárne fondy

427 – Ostatné fondy

428 – Nerozdelený zisk minulých rokov

429 – Neuhradená strata minulých rokov

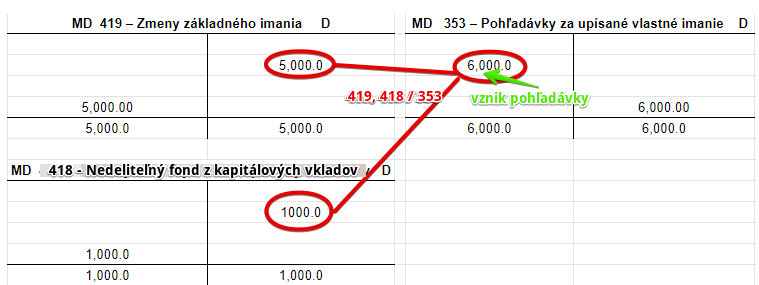

Príklad 1: Upísanie vkladu do nedeliteľného fondu z kapitálových vkladov

Pri vzniku družstva bolo vložených do družstva zo strany jeho členov okrem základného imania vo výške 5 000 Eur ešte ďalších 1 000 Eur do nedeliteľného fondu z kapitálových vkladov.

Predkontácia bude vyzerať takto: 419, 418 / 353 suma: 6 000 Eur

Družstvu teda vznikla pohľadávka voči členom družstva za upísané vlastné imanie vo výške 6 000 Eur, keďže sa predpokladá, že členovia družstva tento vklad uhradia. Družstvo si vklad “pohěadáva”. Preto účtujeme vznik pohľadávky ako prírastok na účte 353 – Pohľadávky za upísané vlastné imanie vo výške 6000 Eur na stranu MD na účte 353 – Pohľadávky za upísané vlastné imanie. Účet 353 – Pohľadávky za upísané vlastné imanie je účet aktív a prírastky na účtoch aktív účtujeme vždy na stranu MD (viď základné pravidlá účtovania).

5000 Eur pôjde do základného imania a 1000 Eur do nedeliteľného fondu z kapitálových vkladov.

Vieme teda, že základné imanie sa vytvorí (dôjde k zmene) vo výške 5000 Eur, avšak ešte nie je suma základného imania zapísaná v obchodnom registri, takže nemôžeme túto sumu účtovať na účet 411 – Základné imanie, keďže oficálne to ešte základné imanie nie je. Použijeme ale účet 419 – Zmeny základného imania, kde budeme evidovať sumu 5000 Eur až do zápisu do obchodného registra na strane D. Potom ju preúčtujeme na účet 411 – Základné imanie predkontáciou 419 / 411 (suma 5 000 Eur).

Zostalo nám ešte spomínaných 1000 Eur, ktoré musíme zaúčtovať na účet 418 – Nedeliteľný fond z kapitálových vkladov. Účtujeme teda sumu 1000 Eur na stranu D na účet 418 – Nedeliteľný fond z kapitálových vkladov ako prírastok na takýto účet, keďže družstvo ho “naplní” sumou 1000 Eur. Účet 4418 – Nedeliteľný fond z kapitálových vkladov je účet pasív a prírastky na takýto účet účtujeme práve na stranu D (viď základné pravidlá účtovania).

Príklad 2: Vysporiadanie straty z prostredkov kumulovaných v nedeliteľnom fonde z kapitálových vkladov

V prípade, ak družstvopoužije časť nedeliteľného fondu na úhradu straty z minulého roka, predkontácia bude vyzerať takto: 418 / 431 suma: 300 Eur

Pohyby na účtoch budú vyzerať takto:

Kedže stratu z minulého roka sme na začiatku nasledujúceho účtovného obdobia zaúčtovali na účte 431 – Výsledok hospodárenia v schvaľovaní na stranu MD, jej úhradu musíme účtovať na tomto účte na opačnej strane a teda na strane D. Preto úhradu straty zo nedeliteľného fondu z kapitálových vkladov vo výške 300 Eur účtujeme práve na stranu D na účte 431.

Nedeliteľný fond z kapitálových vkladov evidujeme na samostatnom účte 418 – Nedeliteľný fond z kapitálových vkladov a nie na účte 422 – Nedeliteľný fond. Použitie prostriedkov na účte 418 – Nedeliteľný fond z kapitálových vkladov na úhradu straty z minulého obdobia predstavuje úbytok na tomto účte (akumulované prostriedky použijeme na úhradu straty). Ide o účet pasív a na účte pasív účtujeme úbytok vždy na stranu MD. Preto úhradu straty z nedeliteľného fondu z kapitálových vkladov účtujeme ako úbytok na účet 418 – Nedeliteľný fond z kapitálových vkladov a to na stranu MD (viď základné pravidlá účtovania).

Konečný zostatok na účte 431 – Výsledok hospodárenia v schvaľovaní je teda nula.

Vidíme, že na účte 418 – Nedeliteľný fond z kapitálových vkladov stále zostalo 700 Eur, ktoré môže družstvo využiť v budúcnosti.

Ak by sme neúčtovali uhradenie straty v predchádzajúcom období, ale stratu dosiahnutú v obdobiach ešte predtým, predkontácia by vyzerala 418/429.

Účtovanie na strane MD účte:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 418 – Nedeliteľný fond z kapitálových vkladov | 418 | 702 | |||

Účtovanie na strane D:

| IÚD | Zaúčtovanie začiatočného stavu účtu 418 – Nedeliteľný fond z kapitálových vkladov | 701 | 418 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.