Ako účtovať na účte 368 – Záväzky voči účastníkom združenia?

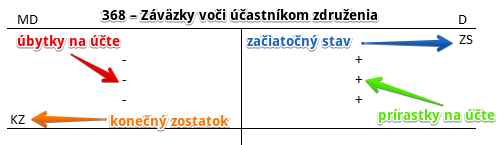

Účet 368 – Záväzky voči účastníkom združenia je účet pasív a preto všetky prírastky na tento účet účtujeme na stranu Dal (D) a všetky úbytky na stranu Má dať (MD). Konečný zostatok na strane MD na tomto účte sa prenáša do ďalšieho účtovného obdobia, kde logicky predstavuje Začiatočný stav na strane D (viď základné pravidlá účtovania).

Kde sa nachádzajú začiatočné a konečné stavy a zostatky nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

Na tomto účte účtuejeme záväzky voči účastníkom združenia, ak

a) nevzniká samostatná právnická osoba,

b) nie je poverený ani jeden z účastníkov združenia ako správca združenia, pričom zostatok tohto účtu sa odsúhlasí účastníkmi združenia.

Príklad: Vznik záväzku voči účastníkom združenia

Podnikatelia A, B, C uzavreli zmluvu o združení na spoločné podnikanie. Žiadneho z účastníkov neurčili za správcu združenia. Dohodli sa, že všetky náklady a výnosy zo spoločného podnikania si budú navzájom rozúčtovávať rovnakým dielom.

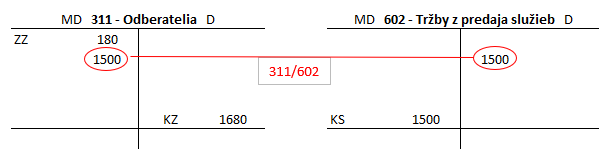

Účastník združenia A v rámci spoločného podnikania poskytol služby v hodnote 1 500 Eur. Účastník združenia A vystavil za služby faktúru na 1 500 Eur. Účastník A účtoval predkontáciu 311 / 602 suma: 1500 Eur

Na základe vystavenej odberateľskej faktúry, účastník A zaúčtuje na účet 602 – Tržby z predaja služieb výnos z predaja služieb vo výške 1500 Eur. Účet 602 – Tržby z predaja služieb je výnosový účet a všetky prírastky na výnosovom účte účtujeme na stranu D toho účtu (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D).

Vystavením faktúry za predaj služieb vznikla združeniu aj pohľadávka voči odberateľovi, ktorý je povinný túto pohľadávku zaplatiť. Preto v tomto prípade účtujeme aj na účet 311 – Odberatelia sumu 1500 Eur, ktorá predstavuje práve túto pohľadávku . Účet 311 – Odberatelia je aktívny účet a preto sa prírastok (teda vznik pohľadávky) na tento účet zaznamenáva práve na stranu MD (viď základné pravidlá účtovania).

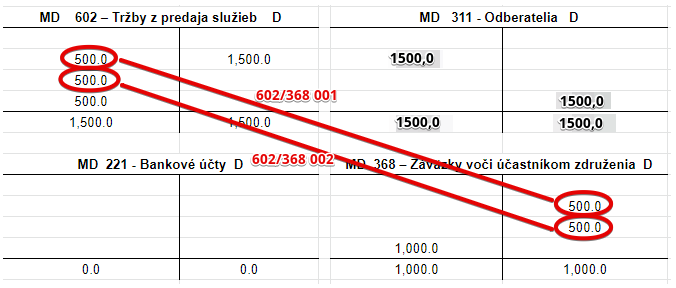

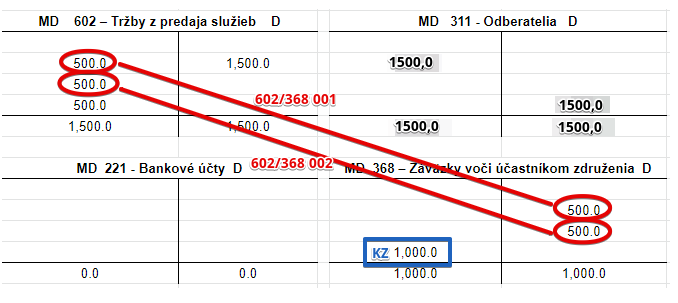

Dohoda medzi účastníkmi združenia bola taká, že všetky náklady a výnosy zo spoločného podnikania si budú navzájom rozúčtovávať rovnakým dielom. V našom príklade teda pripadá na každého účastníka združenia výnos vo výške 500 Eur (1500/3).

Keďže účastník A účtoval vo svojom účtovníctve celý výnos vo výške 1500 Eur, potrebuje zaúčtovať zníženie tohto výnosu a zároveň aj zaúčtovať fakt, že ostatným dvom účastníkom (účastník B a C) bude musieť príslušnú časť výnosu zaplatiť.

Účastník A bude účtovať takto:

602 / 368 001 suma: 500 Eur

602 / 368 002 suma: 500 Eur

Účastník združenia A účtuje sumu 500 Eur (keďže to je tá časť výnosu, ktorá pripadá na jedného účastníka) na stranu MD na účet 602 – Tržby z predaja služieb ako úbytok na tomto účte dvakrát, pretože účastník A potrebuje zaúčtovať zníženie pôvodne účtovaného výnosu, ktorý bol vo výške 1500 Eur. Toto zníženie je vo výške 2 x 500 Eur. Pre lepšiu evidenciu je lepšie vytvoriť pre účastníkov združenia B a C analytickú evidenciu.

Účastník A však sa zaviazal, že účastníkovi B a C zaplatí časť výnosu, ktorá im pripadá. A tak účtuje vznik záväzku voči týmto účastníkom združenia. Preto účastník A účtuje dvakrat na stranu D na účet 368 – Záväzky voči účastníkom združenia sumu 500 Eur (teda vznik záväzku) ako prírastok na tento účet. Účet 368 – Záväzky voči účastníkom združenia je pasívny účet a preto sa prírastok na tento účet zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Viac o analytických účtoch nájdete tu!

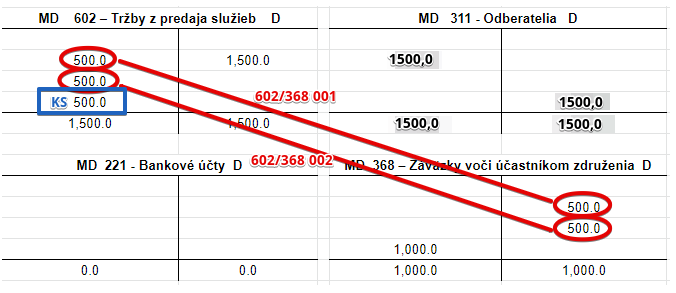

Čo sme dosiahli? Ako konečný stav na účte 602 – Tržby z predaja služieb má účastník A hodnotu 500 Eur (vyznačené modrou farbou), čo vlastne predstavuje výšku výnosu v rámci spoločného podnikania pripadajúci na jedného účastníka.

Tým, že sme pôvodný výnos vo výške 1500 Eur znížili o 1000 Eur (2 x 500), dosiahli sme, že pre účastníka A výnos predstavuje len 500 Eur.

Účastník A zaúčtoval pohľadávku voči odberateľovi na sumu 1500 Eur a očakáva, že odberateľ ju uhradí. Avšak zároveň sa zaviazal, že ostatným dvom účastníkom “vráti” sumu 1000 Eur (2 x 500 Eur), keďže to predstavuje časť výnosu pripadajúci na účastníka B a C a preto účtoval záväzok voči týmto účastníkom združenia. Vidím to na konečnom zostatku na účte 368 – Záväzky voči účastníkom združenia (vyznačené modrou farbou pod týmto odstavcom).

Konečný zostatok na účte 368 je 1000 Eur. Čo znamená, že účastník A má záväzok voči ostatným účastníkom združenia vo výške 1 000 Eur.

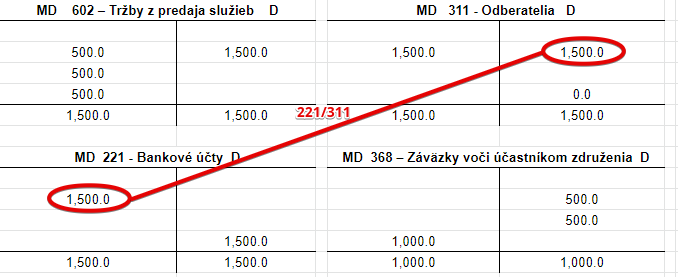

Ak účastník A dostane od odberateľa 1500 Eur, avšak ostatným účastníkom “dlží” 1000 Eur, pokiaľ ide o tok peňažných prostriedkov, účastníkovi A pribudne v konečnom dôsledku stáť len 500 Eur. Pohyby na účtoch budú takéto:

1 . Úhrada faktúry od odberateľa

Účastník A obdržal na bankový účet od odberateľa úhradu a preto účtuje na stranu MD na účte 221 – Bankové účty sumu 1500 Eur ako prírastok na tomto účte, keďže peňažné prostriedky boli zaslané na bankový účet (viď základné pravidlá účtovania). Zároveň účtujeme sumu 1500 Eur na stranu D na účet 311 – Odberatelia ako úbytok na tomto účte, keďže úhradou faktúry pohľadávka zaníká (viď základné pravidlá účtovania).

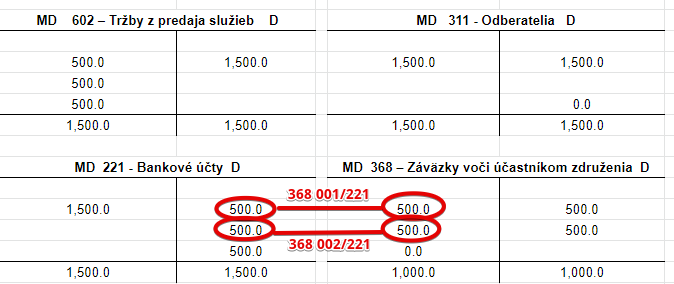

2. Úhrada záväzkov ostatným účastníkom združenia

Účastník A uhradii časť výnosov účastníkovi B a C z bankového účtu. Preto účastník A účtuje na strane D na účte 221 – Bankové účty dvakrát 500 Eur ako úbytok na tomto účte. Zároveň však účtuje účastník A sumu dvakrát 500 Eur na stranu D na účet 368 – Záväzky voči účastníkom združenia ako úbytok na tomto účte, keďže ide o zánik záväzku (viď základné pravidlá účtovania).

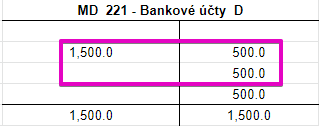

Na účte 221 – Bankové účty sme teda účtovali úbytok vo výške 1000 Eur a prírastok vo výške 1500 Eur. Teda v konečnom dôsledku pribudlo účastníkovi A iba 500 Eur (1500 – 1000 =500).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |

| IÚD | Zaúčtovanie konečného stavu účtu 368 – Záväzky voči účastníkom združenia | 368 | 702 |

Účtovanie na strane D:

| IÚD | Zaúčtovanie začiatočného stavu účtu 368 – Záväzky voči účastníkom združenia | 701 | 368 |

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.