Ako vytvoriť tabuľku, ktorá nám uľahčí evidenciu a účtovanie nákladov budúcich období?

Ako a čo účtovať na účte 381 – Náklady budúcich období nájdete v článku Účet 381 – Náklady budúcich období.

Kvôli prehľadnej evidencii a aj kontrole je dobré mať vytvorenú tabuľku, ktorá nám poskytne vždy aktuálny prehľad o tom, čo všetko spoločnosť považuje za náklady budúcich období, aká je výška takýchto nákladov a aká časť už bola či ešte len bude zaúčtovaná do reálnych nákladov na účty účtovnej triedy 5 – Náklady.

Poďme teda od začiatku!

Spoločnosť nakúpila od dodávateľa kancelársky papier (200 balíkov po 500 listov) za 500 Eur. Dodávateľ vystavil dňa 01.10.2020 spoločnosti faktúru na sumu 500 Eur, ktorú spoločnosť dňa 02.10.2020 aj zaplatila z bankového účtu. Týchto 200 balíkov spoločnosť spotrebuje za 6 mesiacov. Je teda jasné, že tento prípad sa bude týkať účtu 381 – Náklady budúcich období, keďže časť papiera sa spotrebuje v roku 2020 a časť až v roku 2021.

Pozor! V nasledujúcej časti budeme hovoriť o tovare, avšak nie o tovar nie v zmysle pravidiel účtovníctva, ktorý spoločnosť nakupuje za účelom ďalšieho predaja. Pojem tovar budeme používať na pomenovanie hmotného statku, ktorý predstavuje nejaký predmet, len aby sme ho odlíšili od služby.

Na základe dodávateľskej faktúry musíme zaúčtovať vznik záväzku spoločnosti zaplatiť za tovar dodávateľovi, od ktorého sme tento tovar nakúpili. Predkontácia bude vyzerať takto: 381 / 321 … suma 500 Eur

V prípade tovaru, ktorý účtujeme priamo do spotreby, teda ktorý sa netýka aj budúcich období by predkontácia na základe dodávateľskej faktúry mohla vyzerať napríklad takto: 501 / 321 … suma XY

Predkontácia 501/321 znamená, že spoločnosti vznikol náklad na nákup tovaru a zároveň aj záväzok, za tento tovar zaplatiť. Predkontácia 381/321 znamená, že spoločnosti vznikol náklad budúcich období a zároveň aj záväzok, za tento tovar zaplatiť.

Na základe výpisu z bankového účtu však musíme zaúčtovať ešte aj samotné zaplatenie faktúry za tovar a predkontácia bude vyzerať takto: 321 / 221 … suma 500 Eur

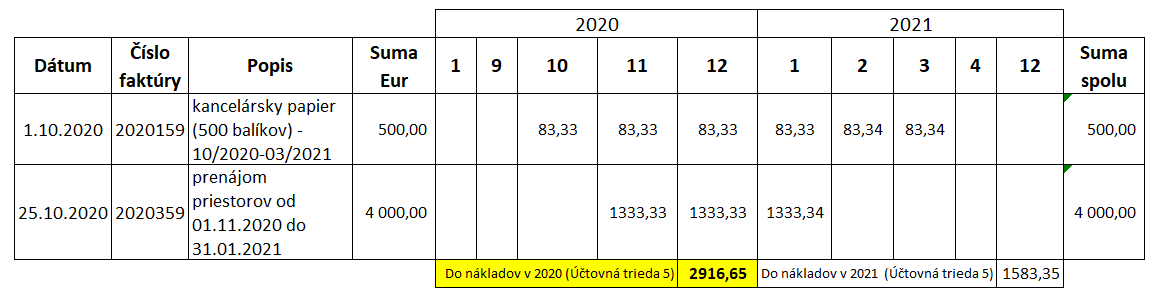

Po zaúčtovaní faktúry na účet 381 – Náklady budúcich období (predkontácia 381/321) si túto faktúru zaevidujeme do tabuľky. Vzor tabuľky môže vyzerať takto:

V našom prípade máme faktúru na sumu 500 Eur, ktoré musíme rozdeliť na 6 súm (keďže papier vydrží 6 mesiacov, od októbra 2020 do konca marca 2021). Naša tabuľka teda bude vyzerať takto (niektoré mesiace sú skryté, keďže v nich žiadne hodnoty nemáme):

V každom mesiaci spoločnosť spotrebuje papier v hodnote cca 83,33 Eur (500/6=83,33). Na posledné dva mesiace sme rátali so sumou 83,34 Eur, aby nám sedel súčet za celých 6 mesiacov a rovnal sa presne 500 Eur.

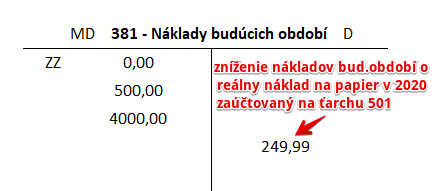

Na konci roka však nesmieme zabudnúť, že musíme zaúčtovať do nákladov na nejaký účet účtovnej triedy 5 – Náklady náklad na reálne spotrebovaný papier v roku 2020. Keďže ide o kancelársky papier, náklad zaúčtujeme na účet 501 – Spotreba materiálu. Na základe tabuľky teda na konci roka zaúčtujeme do nákladov sumu 249,99 Eur (3 x 83,33=249,99).

K 31.12.2020 teda účtujeme Na ťarchu účtu 501 – Spotreba materiálu a V prospech účtu 381 – Náklady budúcich období. Predkontácia bude vyzerať takto: 501 / 381 … suma 249,99 Eur

Avšak v októbri 2020 spoločnosť zaplatila dodávateľovi faktúru ešte aj za prenájom priestorov nájomné vo výške 4000 Eur na obdobie od 01.11.2020 do 31.01.2021. Musíme teda zaúčtovať vznik nákladov budúcich období za poskytnuté služby a zároveň aj zaplatenie dodávateľskej faktúry.

Na základe dodávateľskej faktúry musíme zaúčtovať vznik záväzku spoločnosti zaplatiť za nájomné dodávateľovi, ktorý nám priestory prenajíma. Predkontácia bude vyzerať takto: 381 / 321 … suma 4000 Eur

Na základe výpisu z bankového účtu však musíme zaúčtovať ešte aj samotné zaplatenie faktúry za nájomné a predkontácia bude vyzerať takto: 321 / 221 … suma 4000 Eur

Po zaúčtovaní faktúry na účet 381 – Náklady budúcich období (predkontácia 381/321) si túto faktúru zaevidujeme do tabuľky. Naša tabuľka teda bude vyzerať takto (zase niektoré mesiace, kde nie sú údaje, sú skryté):

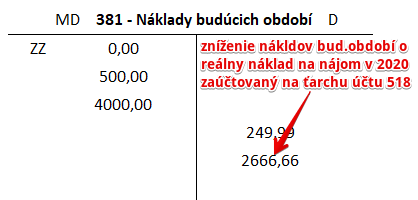

K 31.12.2020 preto musíme zaúčtovať do nákladov na nejaký účet účtovnej triedy 5 – Náklady náklad na nájomné, ktoré pokrýva rok 2020. Keďže ide o prenájom priestorov, náklad zaúčtujeme na účet 518 – Ostatné služby. Na základe tabuľky teda na konci roka zaúčtujeme do nákladov sumu 2666,66 Eur (2 x 1333,33=2666,66).

K 31.12.2020 teda účtujeme aj Na ťarchu účtu 518 – Ostatné služby a V prospech účtu 381 – Náklady budúcich období. Predkontácia bude vyzerať takto: 518 / 381 … suma 2666,66 Eur

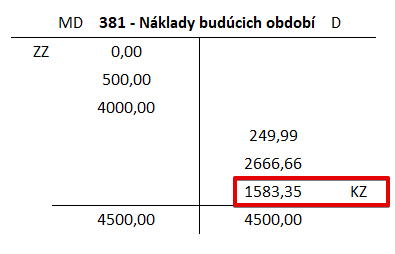

Pohyby na účte 381 počas roka 2020

Pozrime sa graficky, ako to vyzeralo počas roka na účte 381 – Náklady budúcich období.

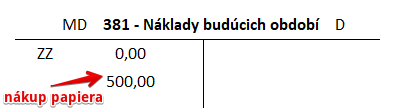

Na začiatku účtovného obdobia bol Začiatočný zostatok na tomto účte 0. Faktúra za nákup kancelárskeho papiera s predkontáciou 381/321 spôsobila, že na účet 381 pribudlo 500 Eur.

Faktúra za nákup prenájom priestorov s predkontáciou 381/321 spôsobila, že na účet 381 pribudlo 4000 Eur.

Na konci roka 2020 sme zaúčtovali reálny náklad na spotrebovaný papier v roku 2020 vo výške 249,99 s predkontáciou 501/381.

Na konci roka 2020 sme zaúčtovali aj reálny náklad na prenájom priestorov v roku 2020 vo výške 2666,66 s predkontáciou 501/381.

Keď od celkového prírastku na účet 381 vo výške 4500 Eur (4000+500=4500) odrátame celkové úbytky na tomto účte vo výške 2916,65 Eur (249,99+2666,66=2916,65), konečný zostatok na účte bude 1583,35 Eur (4500-2916,65=1583,35). Podrobný popis o začiatočnom a konečnom zostatku na účtoch nájdete v článku Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

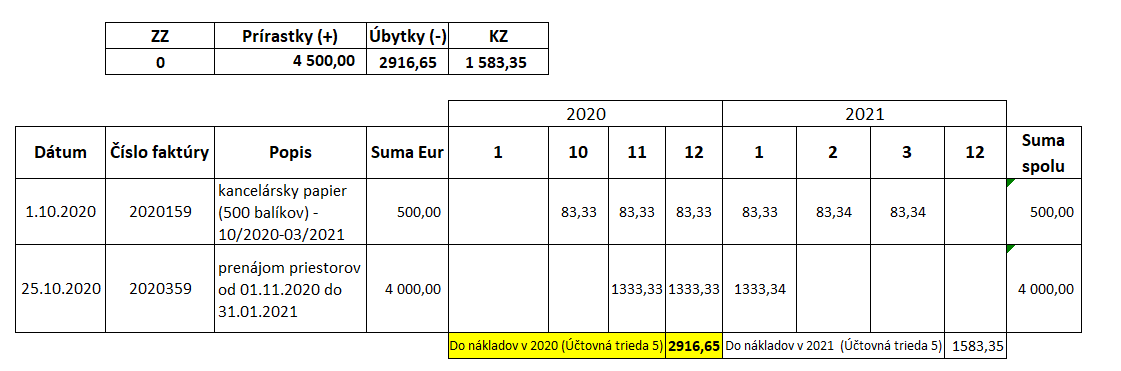

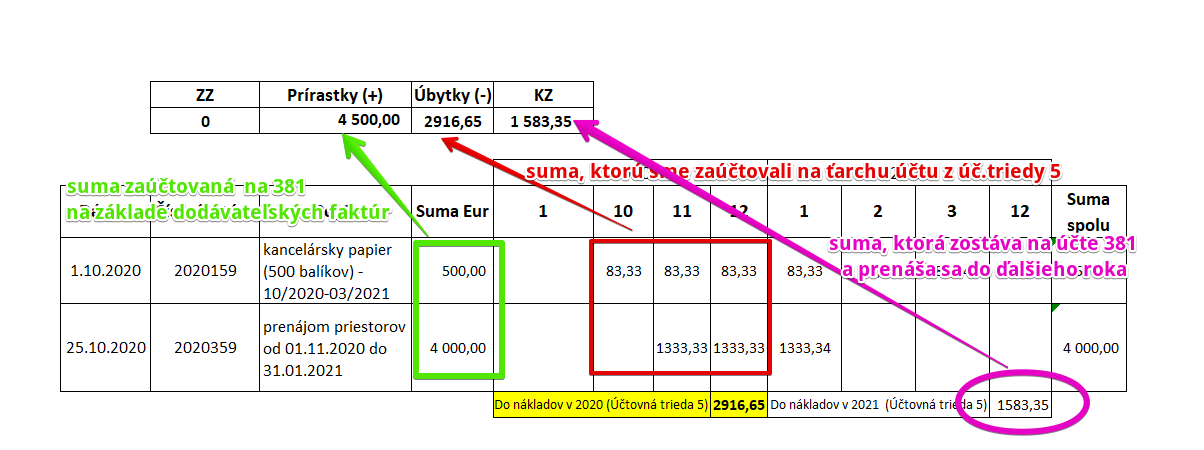

Pre ešte lepšiu evidenciu, si môžeme našu tabuľku doplniť aj o informáciu o začiatočnom zostatku na účte 381 – Náklady budúcich období, pohyboch na tomto účte a jeho konečnom zostatku.

V tabuľke vidíme, že Začiatočný zostatok na účte 381 bol nulový. V priebehu účtovného obdobia naň pribudlo 4500 Eur a odbudlo z neho 2916,65 Eur. Konečný zostatok teda predstavuje 1583,35 Eur. Tieto údaje samozrejme sedia s pohybmi na účte, ktoré sme si znázornili na vyššie zobrazených obrázkoch.

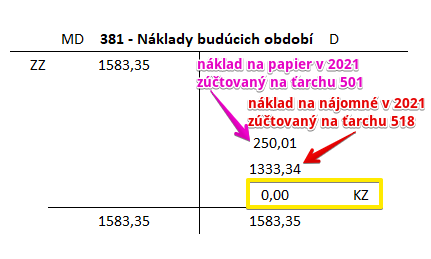

Pohyby na účte 381 počas roka 2021

Konečný zostatok na účte 381 – Náklady budúcich období predstavuje teda časť zaplatenej sumy za tovar a službu, ktorá sa prenáša do ďalšieho účtovného obdobia. Je to teda cena za tovar či službu, za ktoré sme už zaplatili, ale reálne sme ešte tieto tovary či služby nevyužili v danom účtovnom období. Využijeme ich až v ďalšom účtovnom období 2021, kedy budú zúčtované Na ťarchu účtov nákladov účtovnej triedy 5 – Náklady podobne ako to bolo v roku 2020.

Predkontácie na konci roka 2021 teda budú vyzerať takto:

501/381 … suma 250,01 Eur ako náklad za spotrebovaný papier v roku 2021

518/381 … suma 1333,34 Eur ako náklad za nájom v roku 2021

Pohyby na účte v roku 2021 budú vyzerať takto:

Na začiatku účtovného obdobia bol Začiatočný zostatok na tomto účte 1583,35 Eur. V priebehu roka 2021 nepribudla na účet 381 žiadna suma. Avšak na konci roka predkontácia 501/381 (250,01 Eur) a 518/381 (1333,34Eur) spôsobili úbytok na účte 381 vo výške 1583,35 Eur, teda všetky z roka 2020-zostávajúce náklady budúcich období boli spotrebované a teda aj zúčtované Na ťarchu nákladových účtov (501 a 518). Na účte 381 – Náklady budúcich období teda konečný zostatok v roku 2021 predstavoval nulu.

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie