Ako účtovať na účte 568 – Ostatné finančné náklady?

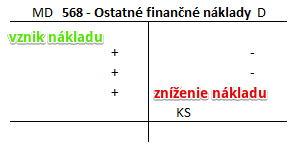

Účet 568 – Ostatné finančné náklady je nákladový účet a preto všetky prírastky (vznik nákladov) na tento účet účtujeme na stranu Má dať a všetky úbytky (zníženie nákladov) na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme finančné náklady ako napríklad poplatky za vedenie účtu, poplatky za vykonanie platobného príkazu a podobné poplatky súvisiace s bankovým kontom či transakciami na takomto konte.

Príklad: Náklady na poplatky za vedenie účtu

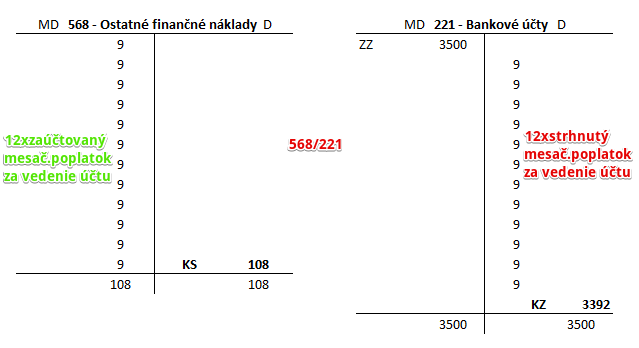

Spoločnosť má zriadený účet v banke, ktorá si za vedenie účtu účtuje 9 Eur mesačne. Tento poplatok banka automaticky sťahuje z bankového účtu spoločnosti.

Predkontácia na konci roka bude vyzerať takto: 568 / 221 … suma 108 Eur

Na základe výpisov z bankového účtu, spoločnosť zaúčtuje na účet 568 – Ostatné finančné náklady náklad na poplatok za vedenie účtu v banke a to 12 krát, keďže poplatok je mesačný a my na konci roka musíme zohľadniť celý rok, teda 12 mesiacov. Účet 568- Ostatné finančné náklady je nákladový účet a všetky prírastky na nákladovom účte účtujeme na stranu MD toho účtu (viď základné pravidlá účtovania).

V podvojnom účtovníctve však musíme o každom prípade účtovať na dve strany (stranu MD aj stranu D). Poplatok za vedenie účtu bol strhnutý priamo z peňažných prostriedkov na tomto bankovom účte. Preto v tomto prípade účtujeme aj na účet 221 – Bankové účty sumu 9 Eur a to 12 krát, teda celkovo sumu 108 Eur, ktorá predstavuje práve výšku ročného poplatku za vedenie účtu. Účet 221 – Bankové účty je aktívny účet a preto úbytok na tomto účte zaznamenáva práve na stranu D (viď základné pravidlá účtovania).

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie bankového poplatku za bežné účtovné obdobie, ktoré banka zinkasuje v nasledujúcom účtovnom období do nákladov bežného účtovného bdobia | 568 | 383 | |||

| VBÚ | Bankový poplatok | 568 | 221 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 568 – Ostatné finančné náklady | 710 | 568 | |||

Príklady predkontácií v praxi nájdete tu.

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.