Ako účtovať na účte 548 – Ostatné náklady na hospodársku činnosť ?

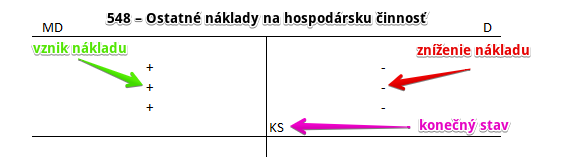

Účet 548 – Ostatné náklady na hospodársku činnosť je nákladový účet a preto všetky prírastky na tento účet účtujeme na stranu Má dať a všetky úbytky na stranu Dal (viď základné pravidlá účtovania). Konečný stav na tomto účte sa neprenáša do ďalšieho účtovného obdobia (teda logicky nemá ani žiaden Začiatočný zostatok či Začiatočný stav), avšak využíva sa na výpočet výsledku hospodárenia.

Konečný stav tohto účtu predstavuje rozdiel sumy všetkých pohybov na strane Má dať a sumy všetkých pohybov na strane Dal. Tento konečný stav sa na konci účtovného obdobia použije na výpočet výsledku hospodárenia a zostavenie účtu 710 – Účet ziskov a strát za dané účtovné obdobie.

Na tomto účte účtujeme o nákladoch, ktoré neevidujeme na ostatných nákladových účtoch, avšak ktoré sa stále týkajú hospodárskej činnosti (napr. poistenie prevádzkovej činnosti, čistenie pracovného oblečenia zamestnancov, PZP za motorové vozidlo, havarijné poistenie, príspevky právnickým osobám ako napríklad Slovenská obchodná a priemyselná komora ale aj tvorba rezervy či exekučné trovy …).

Príklad 1: Príspevok Slovenskej obchodnej a priemyselnej komore

Spoločnosť je členom Slovenskej obchodnej a priemyselnej komory a z toho dôvodu jej vzniká každý rok záväzok k zaplatiť členské vo výške 1000 Eur.

Predkontácia bude vyzerať takto: 548 / 379 suma: 1000 Eur

Príspevok Slovenskej obchodnej a priemyselnej komore predstavuje pre spoločnosť náklad, ktorý účtujeme na účet 548 – Ostatné náklady na hospodársku činnosť. Keďže ide o vznik nákladu, účtujeme ho na stranu MD na príslušnom nákladovom účte.

Záväzok spoločnosti toto členské aj zaplatiť účtujeme ako prírastok na účet 379 – Iné záväzky. Prírastky na účty záväzkov účtujeme vždy na stranu D na príslušnom účte záväzkov (viď základy účtovníctva).

Príklad 2: Poistenie prevádzkovej činnosti na dva roky

Spoločnosť obdržala faktúru na poistné prevádzkovej činnosti na dva roky vo výške 560 Eur. Poistné je platné od 01.07.2021 do 30.06.2023. Po obdržaní faktúry bude predkontácia vyzerať takto: 381 / 321 suma: 560 Eur

Na základe dodávateľskej faktúry musí spoločnosť zaúčtovať vznik záväzku k 01.07.2021 na strane D na účte 321 – Dodávatelia. Spoločnosti totiž vznikol záväzok obdržanú faktúru aj zaplatiť. Účet 321 – Dodávatelia je pasívny účet a vznik záväzku (teda prírastok na účte) evidujeme práve na strane D.

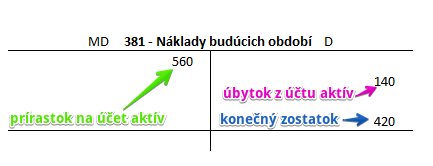

Poplatok za poistenie zároveň predstavuje pre spoločnosť náklad. Keďže poistenie sa vzťahuje na obdobie dvoch rokov, tak aj tento náklad musíme evidovať v účtovníctve vo viacerých účtovných obdobiach. Nezaúčtujeme ho teda do nákladov jednorazovo, ale využijeme účet časového rozlíšenia a to účet 381 – Náklady budúcich období.

Na stranu MD na účte 381 – Náklady budúcich období účtujeme k 01.07.2021 sumu 560 Eur.

Ročná účtovná závierka

2021

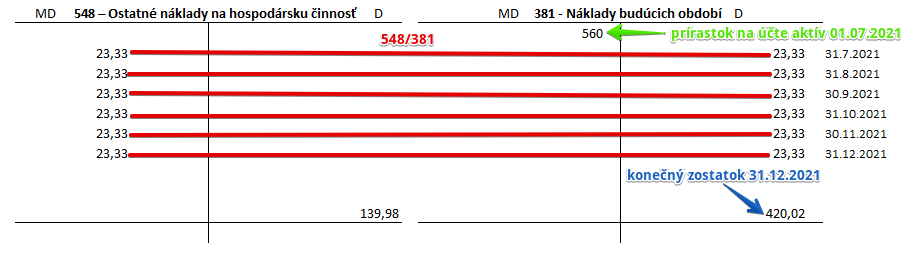

V prípade, že spoločnosť zostavuje účtovnú závierku iba ku koncu roka, predkontácia k 31.12.2021 bude vyzerať takto: 548 / 381 suma: 140 Eur

Ku koncu roka musíme teda zaúčtovať do nákladov časť poplatku za poistenie, ktorá sa týkala obdobia od 01.07.2021 do 31.12.2021 (teda 6 mesiacov).

Sumu, ktorú zaúčtujeme jednoducho vyrátame ako: suma na faktúre / celkový počet mesiacov trvania poistenia * počet mesiacov, ktoré chceme zohľadniť v nákladoch za dané obdobie …. teda …..

560 / 24 * 6 = 140

Suma na faktúre bola 560 Eur. Poistenie trvá dva roky, teda 24 mesiacov. Od 01.7.2021 do 31.12.2021 ubehlo 6 mesiacov a za toto obdobie chceme premietnuť časť celkového poplatku do nákladov za rok 2021.

Na stranu MD na účte 548 – Ostatné náklady na hospodársku činnosť zaúčtujeme sumu 140 Eur ako vznik nákladu. Vznik nákladu účtujeme vždy na stranu MD na príslušnom nákladovom účte (viď základy účtovníctva).

Keďže časť poplatku sme už zaevidovali do nákladov, suma na účte 381 – Náklady budúcich období sa musí znížiť (časť poplatku totiž už nebude predstavovať náklad budúceho obdobia, ale už predstavuje reálny náklad na účte triedy 5 – Náklady). Zaúčtujeme teda na stranu D na účte 381 – Náklady budúcich období sumu 140 Eur ako zníženie úbytok na účte aktív. Účet 381 – Náklady budúcich období je totiž aktívny účet a úbytok na takomto účte evidujeme práve na strane D.

Pohyby na účte 381 – Náklady budúcich období v roku 2021:

Na konci roka 2021 bude konečný zostatok na účte 381 – Náklady budúcich období vo výške 420 Eur a bude predstavovať Začiatočný stav na tomto účte k 01.01.2022. Ako a kde evidovať konečné zostatky na účte nájdete v časti Začiatočné a konečné zostatky a stavy v podvojnom účtovníctve.

2022

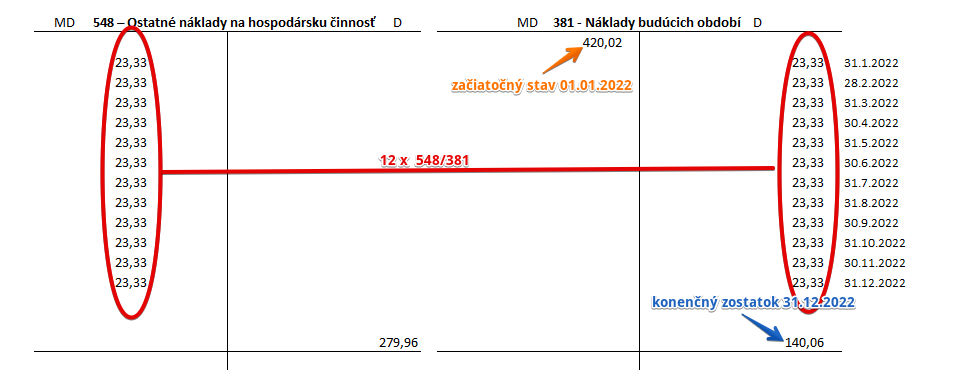

Ku koncu roka 2022 musíme samozrejme zaúčtovať zase do nákladov časť poplatku za poistenie, ktorá sa vzťahuje na obdobie od 01.01.2022 do 31.12.2022, teda teraz už na celý rok (12 mesiacov).

Predkontácia bude vyzerať takto: 548 / 381 suma: 280 Eur

560/24*12=280

Zase teda zaúčtujem vznik nákladu na účte 548 – Ostatné náklady na hospodársku činnosť a úbytok na účte 381 – Náklady budúcich období, tentoraz však vo výške 280 Eur.

Pohyby na účte 381 – Náklady budúcich období v roku 2022:

Na konci roka 2022 bude konečný zostatok na účte 381 – Náklady budúcich období vo výške 140 Eur a bude predstavovať Začiatočný stav na tomto účte k 01.01.2023.

2023

Ku koncu roka 2023 musíme do nákladov zaúčtovať zostávajúcu časť poplatku za poistenie, ktorá sa vzťahuje na obdobie od 01.01.2023 do 30.06.2023, 140 Eur.

Predkontácia bude vyzerať takto: 548 / 381 suma: 140 Eur

560/24*6=140

Na konci roka 2023 bude konečný zostatok na účte 381 – Náklady budúcich období nulový. Teda postupne sa nám všetky náklady “premiestnili” z položky náklady budúcich období (účtová trieda 3) do položky náklady (účtová trieda 5).

Mesačná účtovná závierka

2021

V prípade, že spoločnosť zostavuje účtovnú závierku na mesačnej báze, musíme poplatok za poistenie, ktorý sa vzťahuje na jeden mesiac zúčtovať do nákladov každý jeden mesiac.

Predkontácia k 31.07.2021 bude vyzerať takto: 548 / 381 suma: 23,33 Eur

Predkontácia k 31.08.2021 bude vyzerať takto: 548 / 381 suma: 23,33 Eur

Predkontácia k 30.09.2021 bude vyzerať takto: 548 / 381 suma: 23,33 Eur

Predkontácia k 31.10.2021 bude vyzerať takto: 548 / 381 suma: 23,33 Eur

Predkontácia k 30.11.2021 bude vyzerať takto: 548 / 381 suma: 23,33 Eur

Predkontácia k 31.12.2021 bude vyzerať takto: 548 / 381 suma: 23,33 Eur

Pohyby na účte 381 – Náklady budúcich období v roku 2021:

Na konci roka 2021 bude konečný zostatok na účte 381 – Náklady budúcich období 420,02 Eur.

2022

V ďalšom roku účtujeme každý mesiac s rovnakým zápisom:

Predkontácia k 31.01.2022 bude vyzerať takto: 548 / 381 suma: 23,33 Eur

…..

Predkontácia k 31.12.2022 bude vyzerať takto: 548 / 381 suma: 23,33 Eur

Pohyby na účte 381 – Náklady budúcich období v roku 2022:

Na konci roka 2022 bude konečný zostatok na účte 381 – Náklady budúcich období 140,06 Eur.

2023

V poslednom roku účtujeme každý mesiac s rovnakým zápisom:

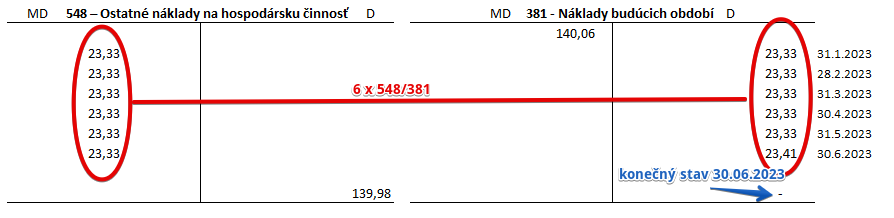

Predkontácia k 31.01.2023 bude vyzerať takto: 548 / 381 suma: 23,33 Eur

…..

Predkontácia k 30.06.2023 bude vyzerať takto: 548 / 381 suma: 23,41 Eur (malý rozdiel v sume, aby sme dosiahli, že sa do nákladov dostane celý poplatok za poistenie)

Pohyby na účte 381 – Náklady budúcich období v roku 2023:

Na konci roka 2023 bude konečný zostatok na účte 381 – Náklady budúcich období nulový. Teda postupne sa nám všetky náklady “premiestnili” z položky náklady budúcich období (účtová trieda 3) do položky náklady (účtová trieda 5), tento raz však v mesačných platbách.

Ako účtovať na účte 548 – Ostatné náklady na hospodársku činnosť v súvislosti s rezervami nájdete v článku Ako účtovať tvorbu, použitie a zrušenie rezervy.

Ďalšie informácie o časovom rozlíšení nákladov nájdete v časti Evidencia nákladov budúcich období a Účet 381 – Náklady budúcich období.

Účtovanie na strane MD:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie poistného uhradeného v predchádzajúcom účtovnom období do nákladov bežného účtovného obdobia | 548 | 381 | |||

| IÚD | Vnútorné zúčtovanie nákladov na hospodársku činnosť, ktoré uhradil iný organizačný útvar účtovnej jednotky | 548 | 395 | |||

| IÚD | Tvorba dlhodobej rezervy na náklady súvisiace s odstránením znečistenia životného prostredia | 548 | 451 | |||

| IÚD | Tvorba dlhodobej rezervy na rekultiváciu skládok odpadu a monitoring | 548 | 451 | |||

| IÚD | Tvorba dlhodobej rezervy na reklamácie a záručné opravy | 548 | 459 | |||

| ID | Poistenie pri jednotlivých splátkach finančného prenájmu | 548 | 474 | |||

| IÚD | Poistné predpísané komerčnou poisťovňou | 548 | 379 | |||

Účtovanie na strane D:

| Dokl. | Účtovný prípad | MD | D | |||

| IÚD | Zaúčtovanie konečného stavu účtu 548 – Ostatné náklady na hospodársku činnosť | 710 | 548 | |||

Príklady predkontácií v praxi na iných účtoch, nájdete tu!

V prípade komentárov či otázok, prosím využite možnosť komentovania nižšie.